藤宮 浩

フジミヤ ヒロシ

土地評価について のコラム一覧

7件中 1~7件目![]() RSS

RSS

相続税の土地評価 その1~ひとつの土地にいくつも時価がある?

![]() 相続税は、被相続人の「生涯所得の精算機能」という役割を持っていますから、すべての財産について、被相続人が亡くなった日時点の処分価値、交換価値等を算出しなくてはなりません。預貯金であれば「残高」、上場株式であれば「取引相場」、投資信託であれば「基準価格」、そして、当然、土地については「時価」ということになるのですが、実は、この「時価」がとても曲者なのです。

土地の「時価」と言われても、実際に...(続きを読む)

相続税は、被相続人の「生涯所得の精算機能」という役割を持っていますから、すべての財産について、被相続人が亡くなった日時点の処分価値、交換価値等を算出しなくてはなりません。預貯金であれば「残高」、上場株式であれば「取引相場」、投資信託であれば「基準価格」、そして、当然、土地については「時価」ということになるのですが、実は、この「時価」がとても曲者なのです。

土地の「時価」と言われても、実際に...(続きを読む)

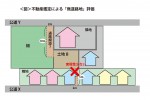

無道路地評価・その2~不動産鑑定士はこう評価する~

前回、相続税評価額算出に係る「路線価評価」に基づく「無道路地評価」は、その土地の実態とかけ離れているケースがとても多いという話をしました。

では、今回は、不動産評価の専門家である不動産鑑定士の行う「鑑定評価」は、どのように行われるのかをご説明したいと思います。

われわれ不動産鑑定士が「鑑定評価」をする際には、単にその土地の形状やその土地に一番近い公道までの距離等で判断するのではなく...(続きを読む)

前回、相続税評価額算出に係る「路線価評価」に基づく「無道路地評価」は、その土地の実態とかけ離れているケースがとても多いという話をしました。

では、今回は、不動産評価の専門家である不動産鑑定士の行う「鑑定評価」は、どのように行われるのかをご説明したいと思います。

われわれ不動産鑑定士が「鑑定評価」をする際には、単にその土地の形状やその土地に一番近い公道までの距離等で判断するのではなく...(続きを読む)

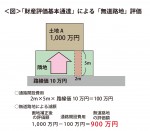

無道路地評価・その1~実態にそぐわない路線価評価~

今回のテーマは「無道路地」です。一般的には「袋地」とも呼ばれる、狭い私道や他人の敷地を通ってしか出入りできない土地のことです。

建築基準法第43条において、「建物の敷地は建築基準法上の道路に2m以上接しなければならない」と規定されていますので、単独では建物の建築ができないこの「無道路地」は著しい減価要因となります。

では、相続税上の評価額を算出するための「財産評価基本通達」において、この...(続きを読む)

今回のテーマは「無道路地」です。一般的には「袋地」とも呼ばれる、狭い私道や他人の敷地を通ってしか出入りできない土地のことです。

建築基準法第43条において、「建物の敷地は建築基準法上の道路に2m以上接しなければならない」と規定されていますので、単独では建物の建築ができないこの「無道路地」は著しい減価要因となります。

では、相続税上の評価額を算出するための「財産評価基本通達」において、この...(続きを読む)

お宝発見で減額!?~埋蔵文化財包蔵地の評価~

今回は、ちょっと変わった減額要因についてお話をしたいと思います。 それは埋蔵文化財、つまりは地面の下に埋もれたままの文化財(遺跡)のことです。地域によっては近世、近現代のものも対象となることはありますが、原則的に中世頃までの文化財(遺物)は「文化財保護法」により、土木工事等をする際に埋蔵文化財の有無を調べることになります。 埋蔵文化財が高い確率で眠っているだろうと推測される地域のことを「...(続きを読む)

広大地評価 ~その3.安易な適用で受ける痛い代償~

前回までのコラムで、広大地評価の基本について、広大地評価は「実態」を反映してない、理不尽な評価方法であること等をお話しました。

広大地評価を「適用可能」と判断した場合、単純な計算式に地積を当てはめただけで評価額が簡単に算出できるせいもあってか、改正があった平成16年以降の数年間、「面積要件」のみで税理士がやみくもに「広大地評価」を多用した申告書も少なからず見受けられます。

そのため、中に...(続きを読む)

前回までのコラムで、広大地評価の基本について、広大地評価は「実態」を反映してない、理不尽な評価方法であること等をお話しました。

広大地評価を「適用可能」と判断した場合、単純な計算式に地積を当てはめただけで評価額が簡単に算出できるせいもあってか、改正があった平成16年以降の数年間、「面積要件」のみで税理士がやみくもに「広大地評価」を多用した申告書も少なからず見受けられます。

そのため、中に...(続きを読む)

広大地評価 ~その2.広大地評価の性質~

前回のコラムにて、判定は微妙な部分も多いけれど、もし「適用」されるとしたら大きな減額要因になり得る「広大地評価」の要件についてご説明しました。

その要件をすべてクリアしたとしたら、間口、奥行き、形状、道路付け、傾斜の有無等すべて関係なく、以下の単純な算式で評価されてしまいます。

広大地補正率=0.6-0.05×広大地の地積/1,000平方メートル(下限が0.35)

土地の評価額は、「(...(続きを読む)

前回のコラムにて、判定は微妙な部分も多いけれど、もし「適用」されるとしたら大きな減額要因になり得る「広大地評価」の要件についてご説明しました。

その要件をすべてクリアしたとしたら、間口、奥行き、形状、道路付け、傾斜の有無等すべて関係なく、以下の単純な算式で評価されてしまいます。

広大地補正率=0.6-0.05×広大地の地積/1,000平方メートル(下限が0.35)

土地の評価額は、「(...(続きを読む)

広大地評価 ~その1. 広大地評価とは?~

![]() 相続税の土地評価額を算出する際に用いられる評価方法に、平成16年に改正された「広大地の評価」というものがあります。

一定の要件を満たしていれば、最大で65%も土地の評価額を軽減できるというものですから、これを適用できるかどうかで、時には数千万円もの評価差を生みだす評価方法です。

その一定の要件を簡単にご説明していくと…

(1)周囲の標準的な宅地よりも、著しく大きな土地であること。

首...(続きを読む)

相続税の土地評価額を算出する際に用いられる評価方法に、平成16年に改正された「広大地の評価」というものがあります。

一定の要件を満たしていれば、最大で65%も土地の評価額を軽減できるというものですから、これを適用できるかどうかで、時には数千万円もの評価差を生みだす評価方法です。

その一定の要件を簡単にご説明していくと…

(1)周囲の標準的な宅地よりも、著しく大きな土地であること。

首...(続きを読む)

7件中 1~7件目

- 1