藤宮 浩

フジミヤ ヒロシ

無道路地評価・その2~不動産鑑定士はこう評価する~

-

![]()

前回、相続税評価額算出に係る「路線価評価」に基づく「無道路地評価」は、その土地の実態とかけ離れているケースがとても多いという話をしました。

では、今回は、不動産評価の専門家である不動産鑑定士の行う「鑑定評価」は、どのように行われるのかをご説明したいと思います。

われわれ不動産鑑定士が「鑑定評価」をする際には、単にその土地の形状やその土地に一番近い公道までの距離等で判断するのではなく、

(1)通路開設の実現性の判断

建築基準法上の接道要件を満たす通路開設が可能で、その実現性が高いか?それとも、建築基準法上の接道要件を満たす通路開設の可能性が低く、その実現性が乏しいか?の判断

(2)開設する通路の位置、幅員、構造等の判断

不動産鑑定においては、想定する通路は「宅地として利用するために、最も適した道路に至る通路を想定すべき」とされているので、単に一番近い公道までの通路を想定するのではなく、(A)無道路地となった経緯、(B)建築基準法上の道路に至るまでの距離、(C)無道路地の現状利用状況と通路開設後の価値向上の程度、(D)囲繞地(いにょうち・「周りを囲んでいる土地」のこと)等の現況の利用状況と通路開設に伴う損害の程度、(E)囲繞地所有者との関係等を総合的に勘案して、その位置、幅員、構造等を判断

(3)無道路地の減価率査定

前述の「財産評価基本通達」においては、通路用地購入費用相当額のみしか斟酌されていなかった上に、路線価並の単価で当然購入可能なことを前提とした金額でしたが、不動産鑑定においては、

A.通路開設費用として…市場価格による「通路用地購入費」、分筆に伴う「測量費」、登記代等の諸経費、通路開設部分の宅地造成費等も考慮。

B.隣接土地所有者との交渉~通路開設に至るまでにかかる時間的なリスクも考慮。

C.通路開設の実現が可能かどうかの不確実性のリスク等も考慮。

といった様々な要因を総合的に判断した上での、「無道路地」評価となります。

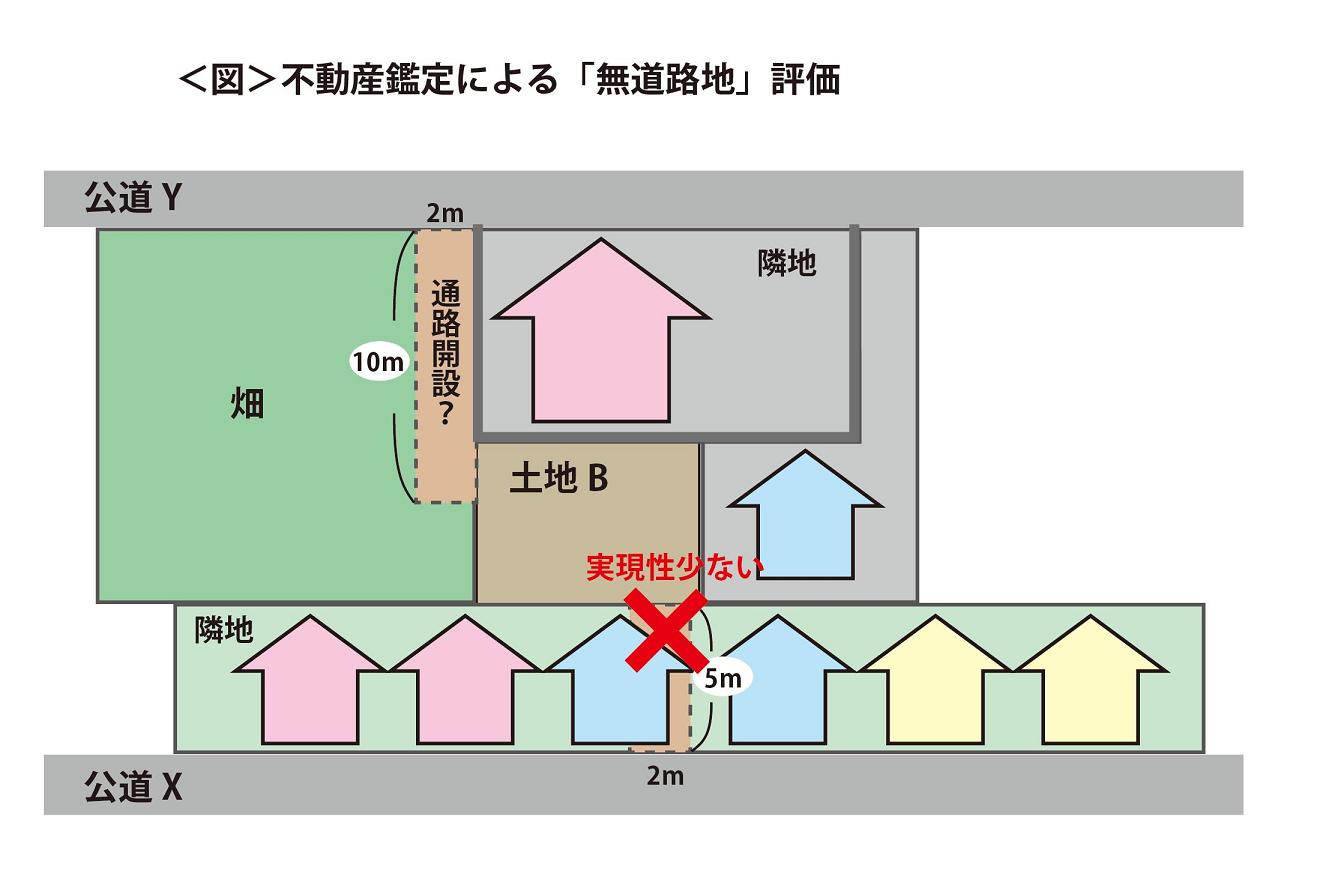

例えば、図のような土地Bがあったとします。前回のコラムにも登場した「財産評価基本通達」によれば、土地Bは「もっとも近い公道Xまで2mの幅員の通路を通した」という想定の基に、その控除額を算出します。

しかし、道路X側にはすでに戸建て住宅がずらりと建っており、「通路を確保したいので家を壊して下さい」とは頼めるはずもありませんので、現実的に通路用地を確保するのは不可能です。

逆に、少し距離の離れた公道Y側を見ると、囲み塀のある大きな家が建ってはいますが、その横は畑となっており、その畑の所有者が土地B所有者の親戚等であるならば、通路を確保できる可能性はありそうです。

ただし、そこは「農地」ですから、例え市場価格並みの値段で譲ってもらえることになったとしても、通路のような「宅地」の一部分に転用する際には「農地転用」の許可を得ることが必要であり、宅地造成費もかかりますので、期間にして数ヶ月以上、手続きを行政書士等に依頼するのであれば費用として更に10数万円~数十万円以上の出費は覚悟しなくてはならなくなります。

そもそも畑の所有者が畑の一部分を売ることを断固として拒絶するようであれば、それらの想定もすべて「絵に描いた餅」ですから、やはりここは、「宅地」としてではなく、接道要件を満たさなくても利用可能な用途を前提として評価せざるを得ません。

ですので、無道路地の減額率は一律ではありませんが、すべてのリスクを折り込むと、市場相場よりも遥かに減価となることは容易に察しが付くかと思います。

少なくとも、「財産評価基本通達」による減価率よりも、不動産取引市場における「半値八掛け(60%減)」、「半値八掛け二割引き(68%減)」という、感覚的でおおざっぱな減価率の方が、時価を重んじる不動産鑑定評価には、近い水準を表しているとも思えます。

相続税の路線価評価額では、到底売却できないという「無道路地」をお持ちの方は、ぜひ一度、不動産鑑定士の鑑定評価を行って、適正な時価を求めてみてはいかがでしょう?

「土地評価について」のコラム

「土地評価について」のコラム

相続税の土地評価 その1~ひとつの土地にいくつも時価がある?(2011/06/10 18:06)

無道路地評価・その1~実態にそぐわない路線価評価~(2011/05/27 21:05)

お宝発見で減額!?~埋蔵文化財包蔵地の評価~(2011/05/20 17:05)

広大地評価 ~その3.安易な適用で受ける痛い代償~(2011/03/25 18:03)

広大地評価 ~その2.広大地評価の性質~(2011/03/18 15:03)