及川 浩次郎

オイカワ コウジロウ

学費の保険の必要有無について

マネー 教育資金・教育ローン 2009/05/31 23:06現在、31歳の妻と今年1歳になる長男の3人暮らし(本人30歳)の者です。来年にはもう一人子供を作る予定にしており、そろそろ万が一に備えて子供の教育費をカバーできる保険への加入を考えております。

子供の進学コースとしては、2人とも幼稚園(3年・私立)、公立小学校、私立中学校、私立高校、私立理系大学を想定しております。その他、3,4年後には頭金1,000万円で5,000万円ほどの住宅を購入する予定です。

この前提に基づいて、以下の月次の収支で無理なく回せる学費をカバーする保険について、その種類と金額について教えてください。また、現在の家計簿では見直しが必要ということでしたらあわせて教えていただければ幸いです。宜しくお願いいたします。

夫(30歳) 手取収入35万・ボーナス(21年度見込)200万円

家賃(社宅) 19千円

食費 45千円

光熱費 14千円

通信費 22千円

日用雑貨費 20千円

医療費 2千円

夫小遣い 20千円

妻小遣い 20千円

その他 7千円

貯蓄 115千円

定期保険(夫)20千円(900万円の死亡保障)

医療保険(夫) 6千円

がん保険(夫) 3千円

医療保険(妻) 6千円

がん保険(妻) 3千円

ゆうさんパパさん ( 神奈川県 / 男性 / 29歳 )

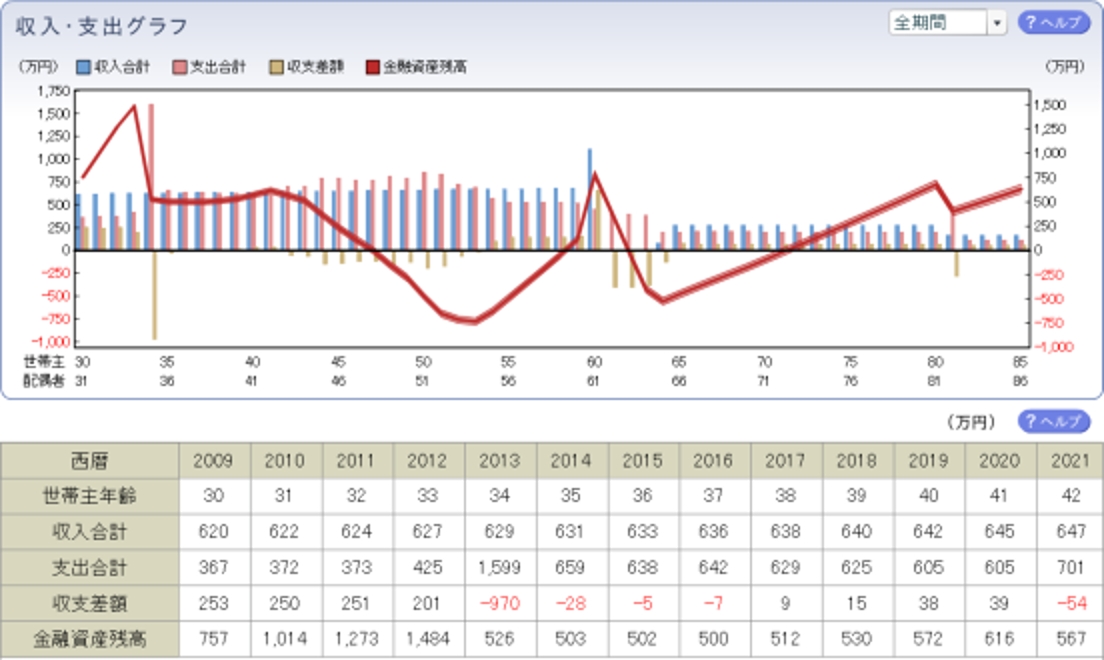

キャッシュフロー表

ゆうさんパパ様

税理士・CFPの及川でございます。

お子様の学資保険について回答いたします。

まずは、しっかり家計収支を把握されており、また、目標設定もしっかりしていらっしゃるので、簡易のキャッシュフロー表を添付いたしました。作成段階において不明なところがございますので、完璧ではございませんので、参考としてご確認ください。

学資保険は大きく2つに分かれます。

*1.ご家族の保障を厚くしているため、戻ってくるお金が100%未満の保険

*2.資金準備の目的重視で、戻ってくるお金が100%を超える保険

どちらを選択するかは、他に加入されている保険との兼ね合いで決めます。

現在加入されている定期保険との組み合わせ、または保険の見直しにより選択して頂ければと思います。

簡易版キャッシュフロー表をご覧ください。

2人のお子様が高校・大学と進学されるときに、一番支出が多くなる時期を迎えます。人生においての3大資金は、「教育資金・住宅資金・老後資金(準備)」と言われます。この時期を乗り越えるために、学資保険を上手に組み合わせて、ご家族の夢や目標を実現して頂ければと思います。

詳細な金額については、今回はご説明いたしませんが、是非ライフプランを考えてご自身にあった保険を選択していただければと思います。

最後まで読んで下さり、ありがとうございます。