注目のQ&Aランキング![]()

対象:住宅資金・住宅ローン

回答数: 3件

回答数: 2件

回答数: 4件

主人が32歳、私が33歳です。

主人の年収(会社員勤続7年)が300万(総支給)、私の年収(准看護師勤続2年)が年収280万です。

子供が、小学6年生・小学4年生・小学2年生・保育園年中組の4人います。

ローンは現在なにもくんでいません。

この場合、30年・35年ローンでそれぞれおおよその借り入れ可能額はいくらくらいでしょうか?

夫婦合算ローンを検討しておりますので、夫婦合算ローンの場合でご解答お願いします。

おはなママさん

![]() (

香川県 / 女性 / 28歳 )

(

香川県 / 女性 / 28歳 )

回答:3件

専門家

専門家住宅ローンの返済とご家族の将来について。

おはなママさんへ

こんにちは。

マイホームのご購入へのチャレンジ、かなうといいですね。

ご購入の予算はいくらでしょうか。土地も含めてのご購入でしょうか。

収入合算についてですが、フラット35のように合算者の収入を全額加えてよいものも、ご主人の収入の半分までを加えてよいものもあります。

ここでは少しシビアに、ご主人の収入の半分を合算した場合として計算します。

仮に、450万円の年収(収入合算後)で住宅ローンの可能額を考えてみます。

年収の1/4まで(手取りの1/3相当)返済金にあてるとすると、

年間で112.5万円。毎月の返済額は93750円。となります。

返済額(いずれもボーナス返済なし)から借入金額を逆算すると、

金利2.0%全期間固定で30年返済の場合は、借入金額は約2500万円。

金利4.0%で30年返済の場合は、借入金額は約1950万円。

金利2.0%全期間固定で35年返済の場合は、借入金額は約2800万円。

金利4.0%で35年返済の場合は、借入金額は約2100万円。

となります。

返済額が手取りの1/3を超えると、毎月の家計管理が厳しくなるといわれます。

現在の家計の状況や、これから必要になる出費も考えながら、

いくらなら住宅ローンの返済に回せるかを計算されることをお勧めします。

5年後、10年後というように、これからのご家族のライフイベント(進学・お車購入・旅行などレジャーなど)を考えられるとなおよいでしょう。

頭金をどのくらい準備できるかで、住宅ローンの借入利率が変わってくることがあります。

マイホーム購入までに貯蓄できる金額もご確認ください。

上津原マネークリニック 上津原 章

http://www.urban.ne.jp/home/uechan/

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

質問やお悩みは解決しましたか?解決していなければ...

渡辺 行雄

ファイナンシャルプランナー

4

![]()

借入金額の目安について

おはなママさんへ

はじめまして、個別相談専門のファイナンシャルプランナーとして活動しています、

渡辺と申します。

『この場合、30年・35年ローンでそれぞれおおよその借り入れ可能額はいくらくらいでしょうか?』

につきまして、

例えば、返済期間30年、審査用のローン金利を4.0%とした場合、

借入金額としては2,500万円くらいが限度となります。

同様に35年の返済期間とした場合、

借入金額としては2,700万円ほどとなります。

尚、収入合算で住宅ローンを組む場合、

どちらか一方の方の収入が見込めなくなっとしまったときのことも考慮して、

返済していくのに無理のない返済プランを立てることが重要となります。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

http://www.fpreal.jp/

三島木 英雄

ファイナンシャルプランナー

1

![]()

収入合算での住宅ローン 借入目安

おはなママ様

収入合算でのローンの借り入れ額を知っておきたいとのこと。

住宅ローンには大きく2つの方式があり「変動金利」と「フラット35」にわかれます。

よく「固定金利5年」「固定金利10年」等がありますがこれは変動金利をベースとして

固定金利の「特約」をつけており基本的には変動金利ベースです。

変動金利の場合は将来の金利上昇リスクもあり

融資する際の金利ではなく4%程度の高い金利で返済が問題なさそうか?

計算します。ただし銀行の融資上限は収入に対して多少過度に融資する傾向があります

ので、実際に返済可能かどうかはお子様の学費等含めて慎重になさってください。

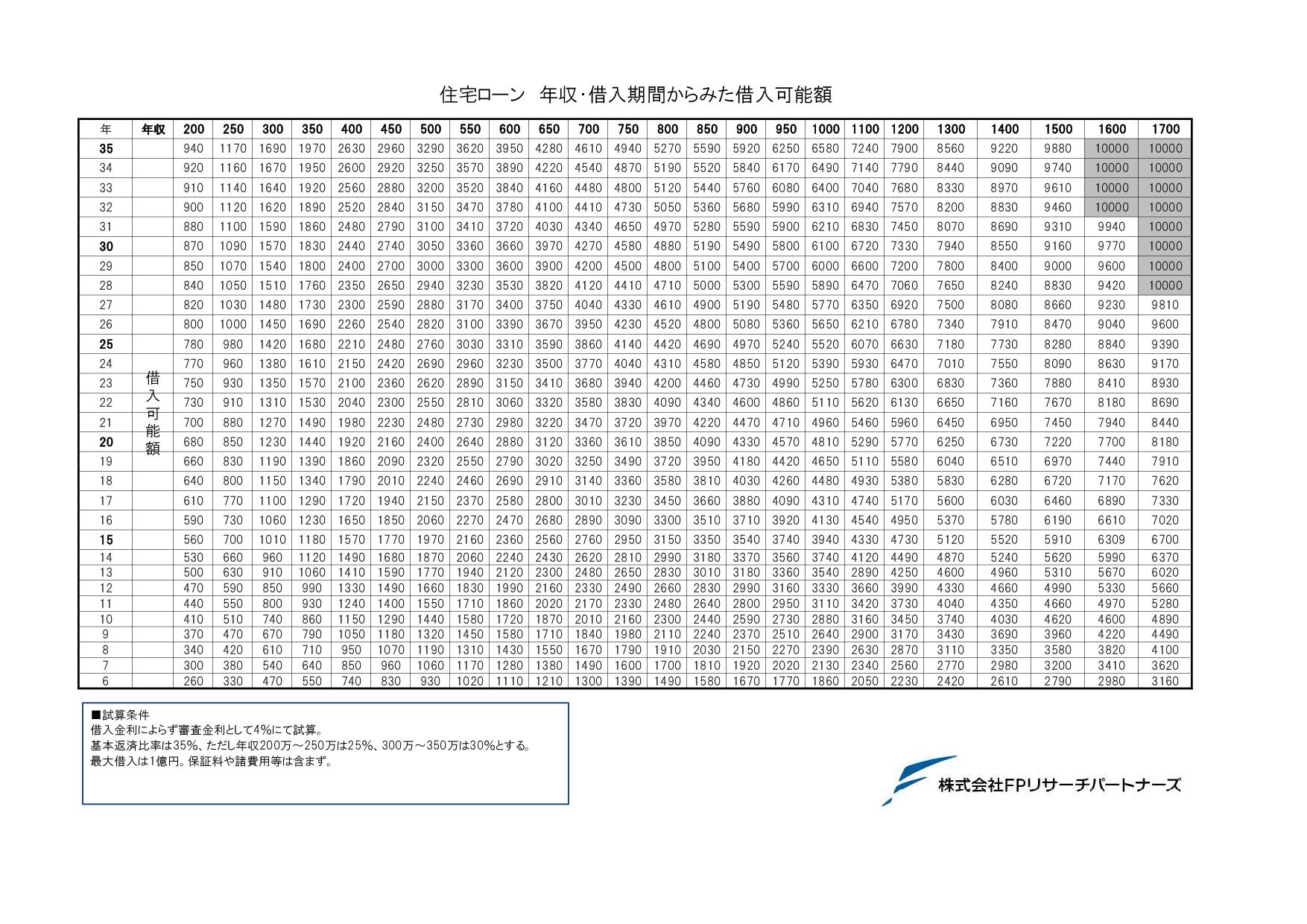

ご質問の大よその借入総額の目安ですが

返済期間30年

合計:2,660万程度 (ご主人1,570万、奥様1,090万程度)

返済期間35年

合計:2,860万程度(ご主人1,690万、奥様1,170万程度)

が想定されます。

※画像に概算の借入可能額一覧を載せておきましたので参考になさってください。

返済期間と年収が交差する所が借入可能額としています。

フラット35の場合は返済期間中に金利が変わりませんので

「実際の貸出金利で計算」されることが殆どで多少借入可能額が増える可能性が

あります。

4人のお子さまの中で3人のお子様が現在小学生とのことですから

比較的現在は学費などにお金が掛かっていない時期だと思います。

学費のピークは5年後~10年後程度に最大化してくると思いますので

その際でも問題がなさそうなローンの計画をたてたいですね。

銀行により、融資条件などは異なりますのでご参考程度にして下さい。

(現在のポイント:1pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)