マネー の専門家が生活やビジネスに役立つコラムを発信 (21ページ目)

専門家

専門家

サービス

サービス

Q&A

Q&A

コラム

コラム

写真

写真

マネー に関する コラム 一覧

- 表示順序:

- 新着順

- 閲覧数の多い順

23,360件中 1001~1050 件目

![]() RSS

RSS

保険の基本~終身保険~その2

こんにちは、石川です。早速ですが、今日のお話を。 前回は終身保険の基本をお話しました。 いくつで亡くなっても保険金が下りるのならば「お葬式代」と考えればスッキリしますよ、ということでした。 今回は少し違う視点から考えましょう。 終身保険には「解約返戻金」というものがあります。 これは「掛け金の一部がたまっている」とお考えください。 例えば全部で保険料を100万円支払った...(続きを読む)

- 石川 智

- (ファイナンシャル・プランナー)

家計に合う資産運用はパッシブ(インデックス)運用です

昨日のコラムで実例に基づき、年間収益率をご紹介しました。長期的には極めて平凡な数値に落ち着いてしまうことを、少しでも感じて頂ければと思います。

高いリターンを求める方には、物足りなかったのではないでしょうか。でも、毎年5%の収益を得続けることは、至難とされています。多くのファンドは、対象とする市場の平均(インデックス)を超える事が困難という実証データが数多く発表されています。

昨年好成績をあげ...(続きを読む)

昨日のコラムで実例に基づき、年間収益率をご紹介しました。長期的には極めて平凡な数値に落ち着いてしまうことを、少しでも感じて頂ければと思います。

高いリターンを求める方には、物足りなかったのではないでしょうか。でも、毎年5%の収益を得続けることは、至難とされています。多くのファンドは、対象とする市場の平均(インデックス)を超える事が困難という実証データが数多く発表されています。

昨年好成績をあげ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

生命保険 見直し 知らないと損する 生命保険 保険金 税金

生命保険 見直し 知らないと損する 生命保険 保険金 税金 保険契約は、誰が保険料を払って、誰に補償がついていて、誰が保険金を受け取るかでかかる大きく税金は異なります。 契約時には気を付けましょう。 1 課税の種類 ア 契約者:夫 被保険者:夫 死亡保険金受取人:妻 相続税の対象 イ 契約者:夫 被保険者:夫 死亡保険金受取人:法定相続人以外 相続税の対象 ウ 契約者:夫...(続きを読む)

- 森 和彦

- (ファイナンシャルプランナー)

学資保険①貯金するよりお得?

学資保険と貯金、どっちがトクなんでしょうか? 結論から言えば、貯金するよりは、学資保険に入ったほうがいいですね。 銀行に毎月2万円ずつ貯金すると、18年間で432万円貯まります。(金利は0で計算) 学資保険だと、18年間の積立で約470万円受け取れますす。 被保険者がご主人で、あってはならないんですが、10年で亡くなったとします。 銀行には、10年で240万円貯まってます。生きてた場合の約半分...(続きを読む)

- 佐野 明

- (ファイナンシャルプランナー)

死亡保険④独身でも保険は必要??

独身であれば、あまり大きな死亡保障は不要ですが、医療の保障は一生涯のものがいいのではないでしょうか? ①医療保険 医療保険は、同じ質問が多いので、ブログでまとめました。 よければご参考にしてください。 なぜ終身払いより60歳払込が得なのか?などが分かります。 http://fanblogs.jp/hokenwakaru/ 例:CURE LADY 保障:10000円/日 + 女性疾病 5000...(続きを読む)

- 佐野 明

- (ファイナンシャルプランナー)

医療保険の選び方⑨持病がある方でも入れる医療保険

病気になって初めてわかるのが保険のありがたさですが、病気をすると医療保険には加入できなくなる場合があります。 もちろん、盲腸や声帯ポリープといった小さな病気であれば、条件つきで加入できるのですが、ガンや心筋梗塞、慢性肝炎などにかかると、医療保険にはもう入れません。 例えば、ぜんそく、ヘルニアといった本人は大きな病気と思わなくても、診断されると完治後5年たたなければ、普通の医療保険には加入できないも...(続きを読む)

- 佐野 明

- (ファイナンシャルプランナー)

医療保険の選び方⑥払込期間

終身医療を選んだ場合、払込み期間の選択も重要です。 CMでやっている保険料例のほとんどが、一生涯保険料を払い続ける終身払いの場合です。 入院したときの保障が一生涯なんだから、保険料の支払い一生涯なのが当たり前と思っている人が多いんじゃないでしょうか? 実は違うんです。 60歳で払込みが完了し、残りは保険料の支払いがなくても、医療の保障は一生涯続 く払い方もあるんです。 退職後に年金しかも...(続きを読む)

- 佐野 明

- (ファイナンシャルプランナー)

CFP増員見直し勧告も必要

弁護士の輩出出過多により総務省が弁護士増員見直しの勧告を出しました。就職難が発生し質の低下が懸念されるための措置であり、同感します。 一方FPの上級ライセンスである「CFP」ですが、私がCFPを取得した時には資格者1万人でとめると言われていたものの、今や資格者17,000人。FPのクオリティ低下が懸念されます。 FP協会に提言して、弁護士資格のように国に勧告して貰う事はできないのか模索中です。 (続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

火災保険 見直し 盗難

火災保険 見直し 盗難 一般的な火災保険では盗難に対する損害にも保険金が支払われます。 保険の対象は、建物及び家財となります。 (建物・家財の保険を契約している場合に限ります) 家財の中でも明記物件といわれる1個または1組の価格が30万円を超える貴金属や宝石などは契約時に代理店に伝えていないと被害に遭っても補償されません。 また、明記していた場合でも、限度額(100万円...(続きを読む)

- 森 和彦

- (ファイナンシャルプランナー)

老後資金の準備はどうする? ~複利の効果~

自身のポートフォリオとファンドとの比較で知る運用の良さ・悪さ

昨年末、2011年12月23日の日経新聞に、『米国の公的年金、見直し広がる。運用不振で予定利回り下げ、現役世代、消費に影響』という見出しで記事が掲載されていました。米国の州、地方政府が運営する公的年金で、年金給付に必要な予定利回りを下げる動きが広がっているとの報道です。 先日、日本でも公的年金の運用が悪化した、企業年金も運用悪化の記事がありました。軒並み成績が悪化しています、欧州の金融危機の影響...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

7/7(土)カップル向けライフプランセミナー開催します♪

新年度が始まりました。

電車に乗っていると、新しいスーツや制服などに身を包んで、

初々しい雰囲気の人が多いですが、

淡い桜色とマッチして、清々しい気持ちになっています。

さて、新しい生活といえば、ご結婚や婚約などで、

新しい暮らしを迎える方もいらっしゃいますね。

この場を借りて、お祝い申し上げます。

セミナーや相談にいらっしゃる方でも、ご結婚前のカップルや

ご結婚後まもないご夫婦が多くいらっ...(続きを読む)

新年度が始まりました。

電車に乗っていると、新しいスーツや制服などに身を包んで、

初々しい雰囲気の人が多いですが、

淡い桜色とマッチして、清々しい気持ちになっています。

さて、新しい生活といえば、ご結婚や婚約などで、

新しい暮らしを迎える方もいらっしゃいますね。

この場を借りて、お祝い申し上げます。

セミナーや相談にいらっしゃる方でも、ご結婚前のカップルや

ご結婚後まもないご夫婦が多くいらっ...(続きを読む)

- 平野 直子

- (ファイナンシャルプランナー)

一般消費者へのデフレのデメリットとは

前回は、インフレーションのデメリットについて、紹介しました。インフレは、一般的に社会的弱者に厳しい結果をもたらすものとして説明しました、今回はデフレについてご紹介します。 ご承知の通り、デフレーション(デフレ)とは、インフレの反対で、持続的に物価が下落して行くことを言います。その要因は、インフレとは逆に、通貨供給量が過少で、需要が弱く、コストが下落するなどでもたらされます。 通貨供給量の現象で...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

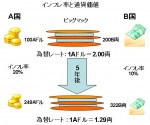

一般消費者へのインフレのデメリットとは

ある晩、ベテランのファイナンシャル・プランナー5名で日本国債の将来について、語り合う機会がありました。そこでの結論は、いずれ(時期は長短あり)、破綻(デフォルトから金利上昇まで)し、高いインフレ率に為るというものでした。

最悪ケースは、ハイパーインフレ(物価が何倍にも為る)で最良ケースでも、高いインフレ率(およそ2桁)を予想しています。

最良ケースの一般的なインフレの場合でも、既に30年近く日本...(続きを読む)

ある晩、ベテランのファイナンシャル・プランナー5名で日本国債の将来について、語り合う機会がありました。そこでの結論は、いずれ(時期は長短あり)、破綻(デフォルトから金利上昇まで)し、高いインフレ率に為るというものでした。

最悪ケースは、ハイパーインフレ(物価が何倍にも為る)で最良ケースでも、高いインフレ率(およそ2桁)を予想しています。

最良ケースの一般的なインフレの場合でも、既に30年近く日本...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

各年金とご自身の資産運用の整合

![]() 将来の年金に不安が広がっています。日本の年金が破綻することは無いと考えていますが、年金の給付額の削減は可能性が高いと思われます。

というよりも、年金の給付額の削減は明日にでも実行しないと、将来の削減額は大きなものになると予想されます。既に現役世代の負担は税金・社会保険料の負担分も考慮すると過重です。

先日ご紹介した高齢無職夫婦世帯の例(総務省家計調査H22年)で述べますと

毎月の収入が223,...(続きを読む)

将来の年金に不安が広がっています。日本の年金が破綻することは無いと考えていますが、年金の給付額の削減は可能性が高いと思われます。

というよりも、年金の給付額の削減は明日にでも実行しないと、将来の削減額は大きなものになると予想されます。既に現役世代の負担は税金・社会保険料の負担分も考慮すると過重です。

先日ご紹介した高齢無職夫婦世帯の例(総務省家計調査H22年)で述べますと

毎月の収入が223,...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

保険契約者の保護とは?

保険契約者の保護とは? 早期是正措置 保険会会社の業務の健全で適切な運営を確保することによって、保険会社の破綻を未然に防ぐ保険契約者保護のしくみとして、金融庁は「早期是正措置」を規定しています。 この早期是正措置の発動の基準となるのが「ソルベンシー・マージン比率」で、保険会社はこの比率が200%を下回った場合には、早期に健全性の回復を図ることになります。 損害保険契約者保護機構 万...(続きを読む)

- 森 和彦

- (ファイナンシャルプランナー)

火災 保険 見直し 9

保険業界で頑張る社長のblog http://ameblo.jp/aozora-hoken/ あおぞら保険 (来店型保険ショップ)【運営会社:有限会社プリベント】 埼玉県草加市八幡町1318-2アルファタウン1階 有限会社プリベント 東京都世田谷区代田1-27-9-101 デイリーblog今日で2476日目です 2011.04.05(木) 火災 保険 見直し 9 ...(続きを読む)

- 森 和彦

- (ファイナンシャルプランナー)

住宅取得能力指数が上昇?!

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 『40歳前後を迎えた団塊ジュニア世代の住宅を購入できる「住宅取得能力指数」が、20年前の同年代の人たちの2倍以上に達することが、三井住友信託銀行の試算でわかった。』という内...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

老後資金を預貯金で貯めるには、毎月の貯蓄額はどれだけ必要か

ライフプランの作成と、夢や希望実現のためのご相談に与る者として、大変心配にな記事が目につきました。それは、2012年1月4日の日経朝刊のM&I欄に、公的資金以外の老後資金の準備方法について、圧倒的に比率が高かったのが、「預貯金で」が86%。2番目は民間の年金保険で26%、3位が株式投資、4位が投資信託で、いずれも20%に満たない、という記事です。

記事を読んで、直感的に感じたものは、老後資金の金...(続きを読む)

ライフプランの作成と、夢や希望実現のためのご相談に与る者として、大変心配にな記事が目につきました。それは、2012年1月4日の日経朝刊のM&I欄に、公的資金以外の老後資金の準備方法について、圧倒的に比率が高かったのが、「預貯金で」が86%。2番目は民間の年金保険で26%、3位が株式投資、4位が投資信託で、いずれも20%に満たない、という記事です。

記事を読んで、直感的に感じたものは、老後資金の金...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

公示価格の公表 ~あなたのお住まいの近くの土地価格は?~

投資家にやさしくない?日本の金融事情 by 投資スクール…

外国債券という資産の中での分散投資を考える。

外国債券という資産(アセット)の中での分散投資を考える場合、各国別の債券発行額のシェアで選びますと通貨分散の効果も得られます。

現物として債券を保有する際には通貨とのセットでお考えください。

また、債券の名目金利で選ぶのではなく、当該通貨国のインフレ率にも着目することが必要です。利回りよりも高いインフレ率の為、実質金利でマイナスに為る国も在ります

名目金利ではなく、実質金利で比較されるようお勧...(続きを読む)

外国債券という資産(アセット)の中での分散投資を考える場合、各国別の債券発行額のシェアで選びますと通貨分散の効果も得られます。

現物として債券を保有する際には通貨とのセットでお考えください。

また、債券の名目金利で選ぶのではなく、当該通貨国のインフレ率にも着目することが必要です。利回りよりも高いインフレ率の為、実質金利でマイナスに為る国も在ります

名目金利ではなく、実質金利で比較されるようお勧...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

自転車に乗るなら自転車保険

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 昨年、帰宅困難者体験をした人の中には、自転車通勤に変更した人もいるのではないでしょうか。 通勤ラッシュを避けられる、ついでに運動不足も解消できると、いいことずくめのような...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

レンタルルーム、格安でご提供しています!

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 BYSグループの研修会社である、 株式会社ジョイント・プレジャー(以下、JP)が、 レンタルルーム事業をはじめました。 大阪市内の好立地で、最格安のレンタルルームの提供は、 研修会社であるJPならではのアドバンテージです! 3つの自社セミナールームを、みなさまにも ご活用いただきたいと考えております。 【3つのセミナー...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

不確実性(リスク)を考える(ライフプランの作成)

東日本大震災以降、ライフプランを達成する為の、資産運用に関する不確実性(リスク)が増しております。

また、従来のリスク対応では不十分なことが解りました。

ただし、リスクに対応するためにはコストが掛ることが多く、その費用を考えますと対応を測らずに、リスクを長期間甘受する、甘受する期間を短縮する、リスクの軽減策(通常は様々な分散)を立案するなど様々な対応が考えられます。

私の例で述べてみますので、...(続きを読む)

東日本大震災以降、ライフプランを達成する為の、資産運用に関する不確実性(リスク)が増しております。

また、従来のリスク対応では不十分なことが解りました。

ただし、リスクに対応するためにはコストが掛ることが多く、その費用を考えますと対応を測らずに、リスクを長期間甘受する、甘受する期間を短縮する、リスクの軽減策(通常は様々な分散)を立案するなど様々な対応が考えられます。

私の例で述べてみますので、...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

取引残高報告書における「仕組み債等の価格」について

現在、多くの証券会社・金融機関から仕組み債が販売されています。 仕組み債は高金利商品として人気が在りますが、通常の債券とは異なり、リスクが高く、且つ、保有途中で価格が確認出来ない等不透明な商品でした。 ※仕組み債とは通常の固定利付債・普通社債等にオプションやスワップなどの派生商品を組み込み特殊な条件を付けた債券のことです。 以前私の取引している証券会社から取引残高報告書に同封されて仕組み債等の...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

子ども手当 未申請が150万人!?

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 「子ども手当」は、去年の10月から受給要件が変更され、以前から受給していた人も、新たに居住先の市町村に申請しなければなりません。 ところが、受給要件の変更を知らず、...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

保険は自分で請求をしましょう!【生命保険:給付金請求】

お客様に有利な保険提案を得意とするファイナンシャルプランナー宮下達裕です。

「保険は入院などしたらご自身で請求していただかないといけないんですよ。」とお客様にお話ししたところ

「保険会社が入院したかどうかわかるようにして、勝手に振り込んでくれればよいのに」とおっしゃっていました。

なるほど、そうすると、請求漏れの可能性がなくなるわけですが、

当然、個人情報保護の観点からも難しいわけ...(続きを読む)

お客様に有利な保険提案を得意とするファイナンシャルプランナー宮下達裕です。

「保険は入院などしたらご自身で請求していただかないといけないんですよ。」とお客様にお話ししたところ

「保険会社が入院したかどうかわかるようにして、勝手に振り込んでくれればよいのに」とおっしゃっていました。

なるほど、そうすると、請求漏れの可能性がなくなるわけですが、

当然、個人情報保護の観点からも難しいわけ...(続きを読む)

- 宮下 達裕

- (保険アドバイザー)

日銀サプライズ緩和 市場に広がる安心感

最新金融情報徹底解読 ★伊藤誠の特選記事★ ■日銀サプライズ緩和 市場に広がる安心感■ ~2012年2月19日 日経ヴェリタスp23より~ ■■■ トピック要約 日銀による追加の金融緩和をきっかけに 株価上昇に弾みがついている。 外国為替市場では円安、 債券市場では金利低下が進んでいる。 市場はひとまず日銀が14日に決めた 追加の金融緩和策を好意的に受け止めている。 日銀は金融政策で目指す...(続きを読む)

- 伊藤 誠

- (ファイナンシャルプランナー)

マイホーム資金の贈与を受けた場合の贈与税の非課税金額

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 景気が悪い中でも、とにかく住宅は買って頂戴、建てて頂戴というわけではないでしょうが、平成24年度税制改正では、直系尊属から住宅取得資金の贈与を受けた場合の贈与税の非課税枠が...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

23,360件中 1001~1050 件目