マネー の専門家が生活やビジネスに役立つコラムを発信 (293ページ目)

専門家

専門家

サービス

サービス

Q&A

Q&A

コラム

コラム

写真

写真

マネー に関する コラム 一覧

- 表示順序:

- 新着順

- 閲覧数の多い順

23,361件中 14601~14650 件目

![]() RSS

RSS

セミナー情報:サラリーマンの年金対策アパート経営術

皆さんに、新しい情報をお伝えするために、2/5(日)にセミナーを準備しました。

(1/4発売のサンデー毎日増大号に掲載されましたセミナーです。)

セミナー情報:『500万円から始めるサラリーマンの年金対策・アパート経営術』

消費税が上がるまであと2年半、この時期に準備しておかなければならない事をお伝えします。

実際に500万ではじめられた人の事例公開、特に自分は出来ないと思っている人に伝えた...(続きを読む)

皆さんに、新しい情報をお伝えするために、2/5(日)にセミナーを準備しました。

(1/4発売のサンデー毎日増大号に掲載されましたセミナーです。)

セミナー情報:『500万円から始めるサラリーマンの年金対策・アパート経営術』

消費税が上がるまであと2年半、この時期に準備しておかなければならない事をお伝えします。

実際に500万ではじめられた人の事例公開、特に自分は出来ないと思っている人に伝えた...(続きを読む)

- 大長 伸吉

- (不動産投資アドバイザー)

2012年収益物件取得の注目点(1)

2012年が始まりましたね。

今年もまた引き続き、忙しくなることが予想されます。

収益物件を取得するために良い条件がまだまだそろっているからなのですが、主に3つに注目しました。

金利、消費税、控除ですが、本日は「金利」に焦点を当ててみます。

(1)金利が低水準であること。

これは昨年と変わりがないのですが、過去40年を遡ってみても低い状態が続いていること。

サラリーマンさんが東京の土地を取得...(続きを読む)

2012年が始まりましたね。

今年もまた引き続き、忙しくなることが予想されます。

収益物件を取得するために良い条件がまだまだそろっているからなのですが、主に3つに注目しました。

金利、消費税、控除ですが、本日は「金利」に焦点を当ててみます。

(1)金利が低水準であること。

これは昨年と変わりがないのですが、過去40年を遡ってみても低い状態が続いていること。

サラリーマンさんが東京の土地を取得...(続きを読む)

- 大長 伸吉

- (不動産投資アドバイザー)

資産運用講座 ~現代ポートフォリオ理論の基本的なメッセージ

今回はリスクを軽減する方法についてご説明します。 資産運用における最も基礎的なリスクの軽減方法は「分散して投資する」ことです。 それが現代ポートフォリオ理論の基本的なメッセージです。 具体的には大別すると銘柄分散、資産分散(地域分散を含む)、時間分散の3つが挙げられます。 今回はその内、銘柄分散と資産分散についてお話します。 まず銘柄分散とは、例えば国内株式であればトヨ...(続きを読む)

- 松永 文夫

- (ファイナンシャルプランナー)

投資 基礎知識 資産配分(アセット・アロケーション)とは?

![]() 日本に本店のある銀行の定期預金は、元本1,000万円とその利子が預金保険制度で保証されていますが、低リターンです。

また、日本の債券のうち個人向け国債も元本が保証されていますが、現時点での利率はやはり低いものになります。

そこで期待リターンを上げるには国内株式と外国株式への投資が欠かせません。

此処での注意点は、外国債券のリターンは為替の影響で、長期的にはかなり低いものになります。

イボットソ...(続きを読む)

日本に本店のある銀行の定期預金は、元本1,000万円とその利子が預金保険制度で保証されていますが、低リターンです。

また、日本の債券のうち個人向け国債も元本が保証されていますが、現時点での利率はやはり低いものになります。

そこで期待リターンを上げるには国内株式と外国株式への投資が欠かせません。

此処での注意点は、外国債券のリターンは為替の影響で、長期的にはかなり低いものになります。

イボットソ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

若い人の心配事1位は老後の生活?!

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 前回のコラムに引き続き、マイナビが実施した『「若手社会人」の消費活動調査』の調査結果をもう少し見てみましょう。 94%以上の人が励んでいる貯金の目的について尋ねると...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

住宅ローンの審査は厳しくなる傾向??

投資は資産配分(アセット・アロケーション)を決めてから

![]() 資産運用を行う前にご自分のリスク許容度と期待するリターン(収益率)に基づく資産配分(アセット・アロケーション)方針の決定をお勧めします。

もし、ご自分で決定することに不安があるのでしたら、金融商品(貯蓄性保険、株式、債券、不動産等)を販売しない(コミッション・オンリー)のFP又は投資アドバイザーへのご相談をお勧めします。

投資対象とする資産は、1.定期預等の預貯金、2.日本国債、電力債などの国...(続きを読む)

資産運用を行う前にご自分のリスク許容度と期待するリターン(収益率)に基づく資産配分(アセット・アロケーション)方針の決定をお勧めします。

もし、ご自分で決定することに不安があるのでしたら、金融商品(貯蓄性保険、株式、債券、不動産等)を販売しない(コミッション・オンリー)のFP又は投資アドバイザーへのご相談をお勧めします。

投資対象とする資産は、1.定期預等の預貯金、2.日本国債、電力債などの国...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

ライフイベントを確認しましょう。

若手社会人の貯蓄率は94%!?

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 株式会社マイナビは、入社1~5年目の若手社会人548人(男性:230人、女性:318人)を対象に、『「若手社会人」の消費活動調査』を初めて実施し、結果を発表しています。 ...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

2012年、家計がとるべき戦略は?

みなさま、明けましておめでとうございます。 本年もどうぞよろしくお願いいたします。 さて、今年はどんな年になるのでしょうか。 年明けの内外の株式相場は波乱のない滑り出しです。 為替は年末にユーロが対円で100円の大台を割り込みましたが、 これは想定内というところでしょうか。 今年は、世界の主要国、アメリカ、ロシア、フランス、韓国などで 大統領選挙があり、中国でも指導者の交代が予...(続きを読む)

- 小野寺 永吏

- (ファイナンシャルプランナー、ライター)

投資 基礎知識 時間分散としてドルコスト平均法は有効か

前回と前々回の基礎知識で銘柄の分散と国や市場の分散をお勧めしてきました。

次にお勧めするのは、時間の分散です。ただし、これは必ずしもリターンに繋がるものではありません。

効率的市場仮説では、明日の価格はランダムで予測不能とされています。また、効率的な市場では無い事例・アノマリーや、人は感情に左右されるため、歪みが生じることが報告されています。とはいえ、我々一般投資家が、それら市場の歪みをキャッ...(続きを読む)

前回と前々回の基礎知識で銘柄の分散と国や市場の分散をお勧めしてきました。

次にお勧めするのは、時間の分散です。ただし、これは必ずしもリターンに繋がるものではありません。

効率的市場仮説では、明日の価格はランダムで予測不能とされています。また、効率的な市場では無い事例・アノマリーや、人は感情に左右されるため、歪みが生じることが報告されています。とはいえ、我々一般投資家が、それら市場の歪みをキャッ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

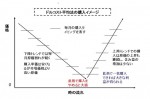

1月のフラット35と災害復興融資

投資 基礎知識 リスクを下げるための国や地域の分散

資産運用の基礎⑬で銘柄の分散をお勧めしました。次にお勧めしたいのが、国や地域の分散です。 日本だけに投資する場合には、日本国というカントリーリスクがあります。また、例を日本株の日経平均を考えますと、この二十年未だに日本はバブル期の最高値を超えておりません。その間、米国株式や中国株式等々様々な国の株式市場は株価が上昇しています。 また、債券も日本国債の利回りはとても低く、それに比べ米国やドイツな...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

フラット35Sエコって?

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 お正月休みもアッと言う間にすぎ、今日から出勤という方も多いかと思います。 今年は、希望の持てる明るい1年だといいですね。 さて、省エネルギー性に優れた住宅について...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

1月の住宅ローン金利と今後の見通し

明けましておめでとうございます 独立系FP会社で創立10年

明けましておめでとうございます。今年もよろしくお願いいたします。 今年は弊社は創立10周年です。10年というと大したことないかもしれませんが、独立系FP会社(本当の独立系FPの株式会社)で10年続いている会社は全国でも10社あるかないかでしょう、関西では弊社くらいだと思います。それくらい独立系F会社を続けるのは大変なことで、これまで弊社も色々とありました。 幸い優秀なスタッフや優良顧客、素晴らし...(続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

1/22(日)セキスイハイム 二世帯住宅セミナーのご案内

年末年始の帰省で、久しぶりにご両親とお会いした、

という方も多くいらっしゃるかと思います。

いつまでも元気でいてほしいな…と願いながらも、

だんだん年を重ねていくご両親の姿を見て

将来のことを心配することもあるのではないでしょうか。

相談にいらっしゃる方からも

「だんだん高齢になっていく親も心配なので

何かあったときにすぐ対応できるような住まいを考えたい」

という声が増えてきました。

そろそ...(続きを読む)

年末年始の帰省で、久しぶりにご両親とお会いした、

という方も多くいらっしゃるかと思います。

いつまでも元気でいてほしいな…と願いながらも、

だんだん年を重ねていくご両親の姿を見て

将来のことを心配することもあるのではないでしょうか。

相談にいらっしゃる方からも

「だんだん高齢になっていく親も心配なので

何かあったときにすぐ対応できるような住まいを考えたい」

という声が増えてきました。

そろそ...(続きを読む)

- 平野 直子

- (ファイナンシャルプランナー)

投資 基礎知識 リスクを下げるには分散投資が有効

![]() 期待リターンとリスクの関係で需要なのは、損失をコントロールする為に、リスクを下げることです。リスクを低減する方法として、資産、銘柄、時間の分散をお勧めしています。

例えば、日本株式を検討される場合には、東京証券取引所1部の個別銘柄を少数保有される場合と、十分に相関を考慮した分散で多数の銘柄を保有されている場合を比べると、後者のリスクが小さくなります。図に示しているように、1銘柄、2銘柄と順次多数...(続きを読む)

期待リターンとリスクの関係で需要なのは、損失をコントロールする為に、リスクを下げることです。リスクを低減する方法として、資産、銘柄、時間の分散をお勧めしています。

例えば、日本株式を検討される場合には、東京証券取引所1部の個別銘柄を少数保有される場合と、十分に相関を考慮した分散で多数の銘柄を保有されている場合を比べると、後者のリスクが小さくなります。図に示しているように、1銘柄、2銘柄と順次多数...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

1/8(日)海老名ハウジングセンター住宅セミナーのお知らせ

お正月、いかがお過ごしでいらっしゃいますか?

初詣や帰省など、お出かけが一段落して

テレビや新聞などをご覧になっている方もいらっしゃるかもしれませんね

さて、新聞広告やテレビのCMを見ていると

住宅関係の宣伝が多いな~と感じる方も

いらっしゃるのではないでしょうか

省エネ住宅や耐震性の高い住宅への関心が高まっている中、

住宅エコポイントの復活やフラット35sエコの創設、

住宅資...(続きを読む)

お正月、いかがお過ごしでいらっしゃいますか?

初詣や帰省など、お出かけが一段落して

テレビや新聞などをご覧になっている方もいらっしゃるかもしれませんね

さて、新聞広告やテレビのCMを見ていると

住宅関係の宣伝が多いな~と感じる方も

いらっしゃるのではないでしょうか

省エネ住宅や耐震性の高い住宅への関心が高まっている中、

住宅エコポイントの復活やフラット35sエコの創設、

住宅資...(続きを読む)

- 平野 直子

- (ファイナンシャルプランナー)

資産運用 主要株価指数と為替換算で見る2011年の成果

![]() 新しい年を迎え、お喜び申し上げます。昨年の資産運用は如何でしたでしょうか。

毎日のように、NYダウがいくらになった、香港市場は上がった、下がったというニュースが流れますが、それらはドル表示、香港ドル表示での騰落で、日本に居て円で暮らす我々に関係する数値は、それらの指数と為替変動を掛け合わせた数値です。

掲載した表は、海外にいる方が、日本株を購入すると、現地通貨ではどのように変わるのか、日本の方...(続きを読む)

新しい年を迎え、お喜び申し上げます。昨年の資産運用は如何でしたでしょうか。

毎日のように、NYダウがいくらになった、香港市場は上がった、下がったというニュースが流れますが、それらはドル表示、香港ドル表示での騰落で、日本に居て円で暮らす我々に関係する数値は、それらの指数と為替変動を掛け合わせた数値です。

掲載した表は、海外にいる方が、日本株を購入すると、現地通貨ではどのように変わるのか、日本の方...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

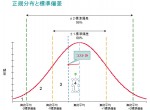

投資 基礎知識 リスクと標準偏差について

金融商品の期待リターンとリスクを表す際に、リスク≒標準偏差と表現することがあります。これは、団塊世代の方は昔聞いたことのある、入試の際に良く使用した標準偏差のことです。

X軸にリターン、Y軸に発生した件数を年度ごとプロットしますと、中央が高く裾に成れば件数が少ない【釣鐘型】のグラフに成ります。グラフの最も高い部分が中心点で、ここが算術平均の平均点です。

そして、この算術平均を中心に、毎年のリタ...(続きを読む)

金融商品の期待リターンとリスクを表す際に、リスク≒標準偏差と表現することがあります。これは、団塊世代の方は昔聞いたことのある、入試の際に良く使用した標準偏差のことです。

X軸にリターン、Y軸に発生した件数を年度ごとプロットしますと、中央が高く裾に成れば件数が少ない【釣鐘型】のグラフに成ります。グラフの最も高い部分が中心点で、ここが算術平均の平均点です。

そして、この算術平均を中心に、毎年のリタ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

新年コラム~日本の景気が良くなるために

2011年ありがとうございました!

マイファンド12月レポート -1.3%の下落 年初来で-10.1%下落

本年度は、3.11以降の日本株の下落、夏以降は欧州の債務問題から金融危機への発展で、振るわない年に成りました。ベンチマークとの対比は来月15日ごろに成ります。 当月の成果は-1.3%の下落です。欧州の債務危機の影響で、新興国、そして日本株の下落の影響です。その中で、米国の株価は堅調で上昇、欧州も上昇しています。2011年は初来で-10.1%の下落です。特に、新興国株式と日本株の下落が大きく影響...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

住宅関連|贈与税の非課税枠は?

投資 基礎知識 リターンとリスクの関係ゴルフに例えると

![]() リスクとリターンの関係を、ローリスク・ローリターン、ハイリスク・ハイリターンと言いますが、変わり易くするために、ゴルフの例でたとえますと、図に示しました通り、ドライバーは「ぶれる」可能性が大きい(リスクは大きい)代わりに、飛距離は長く(リターンが高い)なります。

一方9番アイアンは「ぶれる」幅は小さい(リスクは小さい)のですが、飛距離も短く(リターンは低い)なります。

ゴルフ場では、グリーンに向...(続きを読む)

リスクとリターンの関係を、ローリスク・ローリターン、ハイリスク・ハイリターンと言いますが、変わり易くするために、ゴルフの例でたとえますと、図に示しました通り、ドライバーは「ぶれる」可能性が大きい(リスクは大きい)代わりに、飛距離は長く(リターンが高い)なります。

一方9番アイアンは「ぶれる」幅は小さい(リスクは小さい)のですが、飛距離も短く(リターンは低い)なります。

ゴルフ場では、グリーンに向...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

国民年金保険料のさかのぼり納付

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 年の瀬も押し詰まってきましたね。 さて、今年の8月に「年金確保支援法」が成立し、国民年金、確定拠出年金、確定給付企業年金、厚生年金基金の改正が決まりました。 ...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

資産運用講座 ~リスクを数字で管理する

今回はリスクの管理方法についてお話します。 投資理論ではリスク(リターンの変動)を、中長期的には正規分布(※)に従うものとして仮定して考えます。 そうすると、不確実な中での投資判断の問題が期待リターンとリスクという2つのパラメータで処理できて便利だからです。 そして、これによってリスクの程度を数値化(単位は標準偏差)して管理することが可能となります。 (※)正規分布とは、左右対称の釣...(続きを読む)

- 松永 文夫

- (ファイナンシャルプランナー)

投資 基礎知識 資産運用の「リターン」を考える

資産運用・投資で使う『リターン』とは運用の結果として得る収益の事ですが、プラスの場合に使うのは勿論のこと、マイナスの場合、損失が出ている際にも使います。 従いまして、プラスとマイナスのリターンが発生します。 例えば、100万円を投資して、1年目は10万円の利益が上がった場合、リターンは10万円で率にするとプラス10%です。翌年、その110万円の運用を継続して11万円の損失を生じた場合にはリターン...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

子宮頸がん予防ワクチン補助1年延長

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 厚生労働省は、子宮頸がんワクチンの公費補助を2012年3月末から1年間延長する方針です。 ⇒子宮頸がん等ワクチン接種緊急促進臨時特例基金の延長について 補助の対象...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

自分で作る年金に活用できる公的な制度<小規模共済>

事業主の方には既にご承知のことと思いますが、これから起業される方、未活用の方はご検討ください。 小規模共済とは、小規模な企業の個人事業主が事業をお辞めになる場合や会社等の役員が退職する場合に備えて、積み立てを行い、その掛け金に応じた共済金を受け取るという、事業主等の退職金制度とお考えください。 ○掛金は全額所得控除が受けられます 毎月の掛金(1,000円~70,000円の範囲内500円単位)...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

世界債務危機が来た時のくらしの守り方

自分で作る年金に活用できる公的な制度<個人型確定拠出年金>

先に、国民年金基金をご紹介いたしました。その際にデメリットとして、確定給付ですのでインフレに弱い年金といえると申し上げました。 それを補うための年金として、個人型確定拠出年金をお勧めします。 国民年金に上乗せする確定金額部分は国民年金基金で、そしてインフレへの備え、よりリターンを得たい場合に個人向型確定拠出年金をお考えください。 国民年金の第1号被保険者と第2号被保険者で、既存の企業年金も確定...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

今年はいろいろとありがとうございました

長らく日記を書けずに沢山の方から心配をしていただき申しわけありませんでした。目は長期に渡り経過観察です。やはり健康が一番ですね。 さて2011年もまもなく終了。皆さんいかがでしたか?未曾有の災害や世界経済不況など一度に多くの出来事がありましたが、力合わせて乗り越えていくしかないですよね。 お蔭様で会社は優秀なスタッフや素晴らしい顧客に恵まれて、より強いFP会社になってきており、来年は更なる発展が期...(続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

23,361件中 14601~14650 件目