マネー の専門家が生活やビジネスに役立つコラムを発信 (283ページ目)

専門家

専門家

サービス

サービス

Q&A

Q&A

コラム

コラム

写真

写真

マネー に関する コラム 一覧

- 表示順序:

- 新着順

- 閲覧数の多い順

23,361件中 14101~14150 件目

![]() RSS

RSS

老後資金準備 ~自分の身は自分で守れ~

医療保険の必要性について考える

![]() 医療保険の最大の目的は「病気や怪我」になった際に、生活(家計)に負担を与えずに医療を受けられるというものです。「安心して入院・病院通いが出来ます。」です。

では、通常加入する医療保険の契約内容を考えて見ましょう。

主契約では、疾病入院給付金が支払われます。支払額は、入院給付金日額×入院日数です。入院日数に、60日、120日、180日などのタイプ別があります。また、日帰り入院からとか4日目からなど...(続きを読む)

医療保険の最大の目的は「病気や怪我」になった際に、生活(家計)に負担を与えずに医療を受けられるというものです。「安心して入院・病院通いが出来ます。」です。

では、通常加入する医療保険の契約内容を考えて見ましょう。

主契約では、疾病入院給付金が支払われます。支払額は、入院給付金日額×入院日数です。入院日数に、60日、120日、180日などのタイプ別があります。また、日帰り入院からとか4日目からなど...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

住宅ローン減税 ~ 繰上返済には要注意 ~

インフレに有利と云われる金も価格変動にさらされる-2

昨日は、金の値動きと為替の関係について、ご紹介しました。 今回は金価格の変動要素をご紹介します。 昨日、日本円で表示した金の価格は1980年が最高値の年とご紹介しました。田中貴金属工業株式会社の年間平均小売価格は4,499円でした。 では、当時のロンドン金価格(米ドル/トロイオンス)は幾らかと言いますと、年平均で612.13ドルです。皆さまもご承知の通り、米国はその後現在までの間、インフレでし...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

住宅ローンの繰上返済の2タイプの使い方

住宅ローンを返済している場合、手元資金に余裕ができましたら、住宅ローンの繰上げ返済をお勧めします。 投資の観点からは、繰上返済は、リスクが無く減少する利息分が収益と見做せる、最も有利な投資対象です。リスクが殆どない、預貯金での貯蓄は、その金利が、ローン金利に比べ低いため、ほとんどの期間繰上返済の利息減少分が勝ります。 リスク商品の収益性を図るシャープレシオは、(期待リターン―無リスク商品の期待...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

今なぜ、「男の家計術」か?

こんにちは。 3月とはいえ、まだまだ寒い毎日ですね。 さて、今の時代、右肩上がりの経済は期待しにくい一方、 予想外の出来事も起こりやすく、先行き不安の方も多いかと思います。 国税庁の民間給与実態統計調査をみても、 給与は平成9年をピークにダウントレンドですが、 社会保険料は上がっていますし、世の中は増税の方向に動いています。 放っておけば、家計は厳しく……。 そんな大きな流れ...(続きを読む)

- 小野寺 永吏

- (ファイナンシャルプランナー、ライター)

インフレに強いと言われる金も価格変動にさらされる-1

現在金の騰勢が収まりません。今月のNY市場では金の先物の価格が1オンス1,900ドルを超え史上初と騒がれています。株価が低落し、リスク回避の資金が金市場に流れ込んで史上初の価格を付けました。その後大きく下落したのですが、26日の価格は1,797.30ドルまで戻しています。 ところで、これだけドル表示で上がっているのだから、日本での金価格も史上最高値ではないかと考えていらっしゃいませんか? 実は...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

医療保険の選び方⑧妊娠は病気?

「お産で入院した場合も、医療保険からお金がもらえますか?」

と、いう質問をよくいただきます。

妊娠は病気ではありません。ですから妊娠中の検査費用や出産費用は健康保険が効かない自費負担になります。

先に述べたように医療保険は病気や怪我に対しての入院や手術費用に関して支給されるものであるので、通常の妊娠出産に関しては病気ではないため医療保険は支給対象となりません。

ただし、切迫早産などでの入院、帝王...(続きを読む)

「お産で入院した場合も、医療保険からお金がもらえますか?」

と、いう質問をよくいただきます。

妊娠は病気ではありません。ですから妊娠中の検査費用や出産費用は健康保険が効かない自費負担になります。

先に述べたように医療保険は病気や怪我に対しての入院や手術費用に関して支給されるものであるので、通常の妊娠出産に関しては病気ではないため医療保険は支給対象となりません。

ただし、切迫早産などでの入院、帝王...(続きを読む)

- 佐野 明

- (ファイナンシャルプランナー)

実際に投資信託がプラスの人の運用法とは?

住宅ローン返済方法2タイプ、どちらがお得

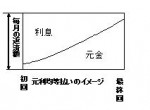

住宅ローンの代表的な返済方法は2つの方法があります。

1つは「元利均等返済」で毎月の返済額(元金+利息)が一定額になる方法で、金利が同じ期間は月々の返済額が一定です。

「元利均等返済」と「元金均等返済」では、利息額が少ない元金均等返済が有利です。どれくらい差があるかと言いますと、3000万円を金利3%で35年間借りた場合、元金均等返済は元金30,000,000円+利息18,490,768円で、元...(続きを読む)

住宅ローンの代表的な返済方法は2つの方法があります。

1つは「元利均等返済」で毎月の返済額(元金+利息)が一定額になる方法で、金利が同じ期間は月々の返済額が一定です。

「元利均等返済」と「元金均等返済」では、利息額が少ない元金均等返済が有利です。どれくらい差があるかと言いますと、3000万円を金利3%で35年間借りた場合、元金均等返済は元金30,000,000円+利息18,490,768円で、元...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

インフレに有利・不利な資産の考え方

昨日はインフレになる予感をご紹介しました。 では、インフレが始まった時に保有していると有利な商品はあるのでしょうか。 良く、株はインフレに強い、不動産は実物資産なのでインフレに強い、インフレには金の保有が良いと言われています。「本当にそうなのか」には疑問符が付きます。 日本FP協会のホームページの中で会員向けコンテンツ『Myページ』で提供され、多くのFPが当該ページで受けた山崎元氏の「FPの為の...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

住宅ローン金利の3タイプ のメリット・デメリット

住宅ローンには3つのタイプがあることはご存じと思います。その3つのタイプのメリット・デメリット、そして家計への影響とリスクをご紹介します 金利のタイプは、固定金利型、変動金利型そして変動金利型の中に、一定期間の金利を固定しておく固定期間選択型(例えば5年間固定、10年固定など)があります。 固定金利型はですぐに思い浮かぶのは、【フラット35】と思います。借入時に全返済期間の適用金利が固定されて...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

1杯200円の珈琲か1500円の珈琲か?

同じの珈琲を飲むにも200円のカフェから1500円のホテルのラウンジまである。 皆さんはどの珈琲を飲みますか?また皆さんならどの珈琲を提供しますか? 200円でもとりあえず飲めればよい、いや1500円出してサービスや雰囲気を楽しみたい・・・。 一方当社は200円珈琲or1500円珈琲どこを目指すか、模索中です。 今は500円位でしょうか。これを今当社社員一丸となって1500円のサービスを200円で...(続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

スマホで通信費が増えた家庭67.1%

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 株式会社サーベイリサーチセンターが、18歳以上の男女524名を対象に「スマートフォン利用家庭の通信費に関する意識調査」を実施し、結果を発表しています。 やはりと言う...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

インフレとデフレを物価で実感しましょう

![]() 昨年日本国債の格下げがあり、その後は、国債の暴落が囁かれています。

もし、根拠となる財政改善が困難と云うことが、真実であれば、国債の国内での消化はは何れ行き詰まり、海外の投資家に購入してもらうため、利子を高く払うようになり、日本国債の価格は下がります。この利率の上昇により⇒銀行等の貸付金利が上昇⇒原材料価格・人件費等の上昇⇒部下の上昇というスパイラルになります。

では、インフレ率の数値に...(続きを読む)

昨年日本国債の格下げがあり、その後は、国債の暴落が囁かれています。

もし、根拠となる財政改善が困難と云うことが、真実であれば、国債の国内での消化はは何れ行き詰まり、海外の投資家に購入してもらうため、利子を高く払うようになり、日本国債の価格は下がります。この利率の上昇により⇒銀行等の貸付金利が上昇⇒原材料価格・人件費等の上昇⇒部下の上昇というスパイラルになります。

では、インフレ率の数値に...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

住宅取得資金は物件価格の20~30%準備されるようお勧めします

不動産のコラムで、投資という観点から、住宅取得のための費用を上げて、紹介するつもりですが、その前にライフプラン上の住宅取得をご紹介します。

住宅取得の計画は、「自己資金をどれだけ貯められるのか」から始めます。

そして、不足分をご両親からの援助(夫・妻双方)を確認した後の残金が住宅ローンの対象です。住宅ローンの返済額は可処分所得の20%未満をお勧めしています。これは、今後の教育の費用増加や失業など...(続きを読む)

不動産のコラムで、投資という観点から、住宅取得のための費用を上げて、紹介するつもりですが、その前にライフプラン上の住宅取得をご紹介します。

住宅取得の計画は、「自己資金をどれだけ貯められるのか」から始めます。

そして、不足分をご両親からの援助(夫・妻双方)を確認した後の残金が住宅ローンの対象です。住宅ローンの返済額は可処分所得の20%未満をお勧めしています。これは、今後の教育の費用増加や失業など...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

HPがリニューアルしました。

取引残高報告書における「仕組み債等の価格」について

現在、多くの証券会社・金融機関から仕組み債が販売されています。 仕組み債は高金利商品として人気が在りますが、通常の債券とは異なり、リスクが高く、且つ、保有途中で価格が確認出来ない等不透明な商品でした。 ※仕組み債とは通常の固定利付債・普通社債等にオプションやスワップなどの派生商品を組み込み特殊な条件を付けた債券のことです。 以前私の取引している証券会社から取引残高報告書に同封されて仕組み債等の...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

健康保険の被扶養者になれる方の範囲

103万円(所得税)と130万円(社会保険)の扶養の条件をご紹介しました。今回は健康保険の被扶養者の範囲をご紹介します。 皆さまもご承知の通り、健康保険では被保険者が病気になったり怪我をしたときや、お亡くなりに為られた場合、または出産した場合に保険給付が行われます、そして、その扶養者についても、疾病・負傷・死亡・出産について保険給付が行われます。 では、どのような方が、被扶養者になれるのでしょ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

学資保険①貯金するよりお得?

学資保険と貯金、どっちがトクなんでしょうか?

結論から言えば、貯金するよりは、学資保険に入ったほうがいいですね。

銀行に毎月2万円ずつ貯金すると、18年間で432万円貯まります。(金利は0で計算)

学資保険だと、18年間の積立で約470万円受け取れますす。

被保険者がご主人で、あってはならないんですが、10年で亡くなったとします。

銀行には、10年で240万円貯まってます。生きてた場合の約半分...(続きを読む)

- 佐野 明

- (ファイナンシャルプランナー)

リスク許容度から資産配分を考える

昨日は、将来の目標とする金額を主体として、運用利回りとリスク許容度による資産配分を考えました。 今回は、リスク許容度をベースに資産配分にアプローチする方法をご紹介します。 例えば、お手元にある程度余裕資金(1,000万円)があり、この資金の活用する場合です。 この場合にお考えいただきたいのは 1. 運用期間はどれくらい 2. 例えば、1年、5年、10年・・・・等です 3. 次にその資金でどの程度...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

保険ショップの賢い利用法

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 生命保険や医療保険の見直しや、加入の相談に乗ったり、複数の保険会社の契約手続きをしてくれる「保険ショップ」と呼ばれる店舗が増えてきました。 最近は駅ビルや、ショッピ...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

保険会社は堅実な姿勢で!

こんにちは。 花粉症で苦しみ始めた石川です。 さて、きょうのお話を。 人には「得手・不得手」があります。 自分が得意じゃないものを人並みに、いやそれ以上に出来るようになるには、相当の練習や覚悟や思いが必要になりますよね。 つまり、 簡単ではない のです。 保険会社にも得意分野や不得意分野があります。 例えばがん保険に関してはあの会社が先駆者で、今も努力してい...(続きを読む)

- 石川 智

- (ファイナンシャル・プランナー)

扶養の条件130万円を超えて働くことの意味

前回ご紹介した、所得税の配偶者控除の要件103万円以下、社会保険の要件130万円未満を働き方の上限とされている奥様が大勢いらっしゃいます。 理由は、この収入を超えると、社会保険料を支払い、税金を支払うと、ご夫婦の実質収入が減少してしまうためです。 国民年金は地方自治体ごとに料率が変わりますし、健康保険料も加入する保険で保険料も変ります。そして、ご主人の税率や税額も変わりますので、試算しなければ増...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

必要運用利回りとリスク許容度で資産配分を考えましょう

![]() 資産運用前回は、1万円から始める国際分散投資をお勧めしました。

あなたにとって、資産配分を考える決める要因はなにでしょう。

多くの方にお勧めしたいのが、目的達成に必要な金額を貯めるための収益率(期待リターン)と、単年度でどの程度の損失が出たら手仕舞いするのか=耐えられる最大の損失額の、二つの要素で資産配分を考える手法です。

期待リターンは何年後に幾らになっていれば良いのかから考えます。

1.元...(続きを読む)

資産運用前回は、1万円から始める国際分散投資をお勧めしました。

あなたにとって、資産配分を考える決める要因はなにでしょう。

多くの方にお勧めしたいのが、目的達成に必要な金額を貯めるための収益率(期待リターン)と、単年度でどの程度の損失が出たら手仕舞いするのか=耐えられる最大の損失額の、二つの要素で資産配分を考える手法です。

期待リターンは何年後に幾らになっていれば良いのかから考えます。

1.元...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

いよいよ3/10(土)ご夫婦向けライフプランセミナー開催♪

早いものでもう3月・・・。

先日、電車の中であるカップルが肩を寄せ合いながら、

挙式や新居の相談をしていました。

話を全て聞いていたわけではないのですが、

かける費用についても話していたのを記憶しています。

共同生活を始めるにあたり、お2人で仲良く話し合われている姿は、

本当に幸せそうでした♪

さて、

「普段はお互い忙しくて、なかなか考える時間が取れない」という

お2人に活用していただける...(続きを読む)

早いものでもう3月・・・。

先日、電車の中であるカップルが肩を寄せ合いながら、

挙式や新居の相談をしていました。

話を全て聞いていたわけではないのですが、

かける費用についても話していたのを記憶しています。

共同生活を始めるにあたり、お2人で仲良く話し合われている姿は、

本当に幸せそうでした♪

さて、

「普段はお互い忙しくて、なかなか考える時間が取れない」という

お2人に活用していただける...(続きを読む)

- 平野 直子

- (ファイナンシャルプランナー)

23,361件中 14101~14150 件目