マネー の専門家が生活やビジネスに役立つコラムを発信 (278ページ目)

専門家

専門家

サービス

サービス

Q&A

Q&A

コラム

コラム

写真

写真

マネー に関する コラム 一覧

- 表示順序:

- 新着順

- 閲覧数の多い順

23,361件中 13851~13900 件目

![]() RSS

RSS

一般消費者へのデフレのデメリットとは

前回は、インフレーションのデメリットについて、紹介しました。インフレは、一般的に社会的弱者に厳しい結果をもたらすものとして説明しました、今回はデフレについてご紹介します。 ご承知の通り、デフレーション(デフレ)とは、インフレの反対で、持続的に物価が下落して行くことを言います。その要因は、インフレとは逆に、通貨供給量が過少で、需要が弱く、コストが下落するなどでもたらされます。 通貨供給量の現象で...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

三井住友信託銀行 住宅ローン強化

ヘッジファンドへの投資は儲かる?

リーマンショック後の世界的な株安、円の高騰というダメージから、本年に入り漸く回復に向かう薄明かりが見えてきた時に、今回の欧州の債務問題で世界同時株安とさらなる円高で一般投資家の多くが損失を抱えてしまいました。

このような時期に、富裕層の海外脱出の特集などが組まれ、その記事の中でヘッジファンドが取り上げられることが多くなっています。皆さんは、ヘッジファンドと聞くと、儲かっている人たちとのイメージが...(続きを読む)

リーマンショック後の世界的な株安、円の高騰というダメージから、本年に入り漸く回復に向かう薄明かりが見えてきた時に、今回の欧州の債務問題で世界同時株安とさらなる円高で一般投資家の多くが損失を抱えてしまいました。

このような時期に、富裕層の海外脱出の特集などが組まれ、その記事の中でヘッジファンドが取り上げられることが多くなっています。皆さんは、ヘッジファンドと聞くと、儲かっている人たちとのイメージが...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

保険で守り投資で攻める どちらも大事ですね by 投資スク…

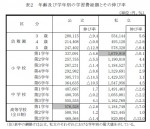

大学・専門学校進学者 安定就業5割未満

一般消費者へのインフレのデメリットとは

ある晩、ベテランのファイナンシャル・プランナー5名で日本国債の将来について、語り合う機会がありました。そこでの結論は、いずれ(時期は長短あり)、破綻(デフォルトから金利上昇まで)し、高いインフレ率に為るというものでした。

最悪ケースは、ハイパーインフレ(物価が何倍にも為る)で最良ケースでも、高いインフレ率(およそ2桁)を予想しています。

最良ケースの一般的なインフレの場合でも、既に30年近く日本...(続きを読む)

ある晩、ベテランのファイナンシャル・プランナー5名で日本国債の将来について、語り合う機会がありました。そこでの結論は、いずれ(時期は長短あり)、破綻(デフォルトから金利上昇まで)し、高いインフレ率に為るというものでした。

最悪ケースは、ハイパーインフレ(物価が何倍にも為る)で最良ケースでも、高いインフレ率(およそ2桁)を予想しています。

最良ケースの一般的なインフレの場合でも、既に30年近く日本...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

住宅ローン金利でみる「円高」

円高が続く背景には 「ドル金利が低い→ドル安→円高」 という構図になっています。 どの程度低いか、身近な住宅ローンで日米を比較してみます。 日本 アメリカ 30年固定 3.10% 3.88% 15年固定 2.10% 3.11% 変動金利 2.475% 2.80% 変動金利ではあまり金利差がなく、1年前と比べれば アメリカの金利減少は大きく...(続きを読む)

- 三島木 英雄

- (ファイナンシャルプランナー)

医療保険の選び方③高額医療費

高額医療費制度って聞いたことありますか? 最近よくCMをやっている法律事務所のまねじゃないですが、 「払いすぎた医療費が、返ってくるかも知れません」 簡単に言えば、その一言です。 70歳以下の方が対象になりますが、ほとんどの方が一ヶ月で、80100円+α 以上支払った医療費は、国に請求すると返って来ます。 もう少し正確に社会保険庁のHPをそのままコピぺしますと・・・ http://w...(続きを読む)

- 佐野 明

- (ファイナンシャルプランナー)

とっておきの「おこづかい」

金価格の動向 トレンドは変わったのでは

金の価格について、2011年11月に書いたコラムの再録です。改めて読んでも同じ段階に落ちてきていると思われますので、掲載します。 以前8月29日に、金の価格変動についてコラムを書きました。金価格の指標となるNY金(ドル/トロイオンス)は当時1,828.5ドル(8月31日現在)でした。その後9月には1,600ドル台に下がった後上昇、一昨日は1,747.20ドル(10月28日現在)になりました。 7...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

ライフプランで資産計画をつくる by 投資スクール代表 …

目的別貯蓄ではなく、お金のプールを作る貯蓄の考え方

ライフプランを達成する為の貯蓄方法で、目的毎に夫々の必要額を貯める方法が紹介されています。私は「お金に色は着いていない」のだから、全て纏めたて運用する方法をお勧めしています。お金はプールして運用し、必要都度そのプールの中から引き出すのが効率的です。

例えば、幼稚園から高校卒業までに、私立に通うと学習費だけで約1,700万円かかる(文科省H20年学習費調査より)、だからその分貯蓄しなければ、と、...(続きを読む)

ライフプランを達成する為の貯蓄方法で、目的毎に夫々の必要額を貯める方法が紹介されています。私は「お金に色は着いていない」のだから、全て纏めたて運用する方法をお勧めしています。お金はプールして運用し、必要都度そのプールの中から引き出すのが効率的です。

例えば、幼稚園から高校卒業までに、私立に通うと学習費だけで約1,700万円かかる(文科省H20年学習費調査より)、だからその分貯蓄しなければ、と、...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

とっておきの「おこづかい」 その4

火災保険見直し 破裂・爆発

火災保険見直し 破裂・爆発 火災保険とは火災だけが補償されるのではないことは周知の通りです。 今回は「破裂・爆発」についてです! 自由化前からどこの保険会社でも販売されていた金太郎飴のような火災保険(どこの保険会社で買っても同じ内容、同じ保険料)で補償される内容の一つです。 ガス管などの破裂・爆発で保険の目的物が壊れた場合に保険金が支払われます。 破裂・爆発によって生じた...(続きを読む)

- 森 和彦

- (ファイナンシャルプランナー)

自分で作る個人年金に年金財形貯蓄もご検討を

私は、自営業の方達と企業年金がない企業にお勤めの方達に、老後資金を作るための方法として、通常公的な制度の活用をお勧めしています。 対象は、所得控除などで掛け金を払うごとに運用利益とみなせる優遇策のある、国民年金基金、確定拠出年金と小規模共済です。 今回これらに加えて、年金財形も検討に値する貯蓄方法としてご紹介します。 日経新聞に、企業年金の無い企業に勤めている方達でこの貯蓄が増えているとの記事...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

経済格差は情報の格差です by 投資スクール代表 青柳仁子

差額ベッド代はいくらかかる?

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 入院した際、通常6人部屋などの場合はベッド代は入院費に含まれますが、差額ベッドを利用すると差額ベッド代が必要になります。 必ずしも個室とは限らず、4人部屋などでも差額ベッ...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

各年金とご自身の資産運用の整合

![]() 将来の年金に不安が広がっています。日本の年金が破綻することは無いと考えていますが、年金の給付額の削減は可能性が高いと思われます。

というよりも、年金の給付額の削減は明日にでも実行しないと、将来の削減額は大きなものになると予想されます。既に現役世代の負担は税金・社会保険料の負担分も考慮すると過重です。

先日ご紹介した高齢無職夫婦世帯の例(総務省家計調査H22年)で述べますと

毎月の収入が223,...(続きを読む)

将来の年金に不安が広がっています。日本の年金が破綻することは無いと考えていますが、年金の給付額の削減は可能性が高いと思われます。

というよりも、年金の給付額の削減は明日にでも実行しないと、将来の削減額は大きなものになると予想されます。既に現役世代の負担は税金・社会保険料の負担分も考慮すると過重です。

先日ご紹介した高齢無職夫婦世帯の例(総務省家計調査H22年)で述べますと

毎月の収入が223,...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

7/7(土)カップル向けライフプランセミナー開催します♪

新年度が始まりました。

電車に乗っていると、新しいスーツや制服などに身を包んで、

初々しい雰囲気の人が多いですが、

淡い桜色とマッチして、清々しい気持ちになっています。

さて、新しい生活といえば、ご結婚や婚約などで、

新しい暮らしを迎える方もいらっしゃいますね。

この場を借りて、お祝い申し上げます。

セミナーや相談にいらっしゃる方でも、ご結婚前のカップルや

ご結婚後まもないご夫婦が多くいらっ...(続きを読む)

新年度が始まりました。

電車に乗っていると、新しいスーツや制服などに身を包んで、

初々しい雰囲気の人が多いですが、

淡い桜色とマッチして、清々しい気持ちになっています。

さて、新しい生活といえば、ご結婚や婚約などで、

新しい暮らしを迎える方もいらっしゃいますね。

この場を借りて、お祝い申し上げます。

セミナーや相談にいらっしゃる方でも、ご結婚前のカップルや

ご結婚後まもないご夫婦が多くいらっ...(続きを読む)

- 平野 直子

- (ファイナンシャルプランナー)

とっておきの「おこづかい」 その3

火災保険見直し 落雷被害について

火災保険見直し 落雷被害について 火災保険では、火災はもとより落雷による被害も補償対象となっています。 落雷により、建物が損害を受けた場合や、落雷が原因の火災、過電流により家電製品が使えなくなることがあります。 火災保険では、建物に保険がかけられている場合は建物の損害のみが補償され、家財に保険がかけられている場合は家電製品などの損害に対しても支払い対象となります。 人体への被害につ...(続きを読む)

- 森 和彦

- (ファイナンシャルプランナー)

貯蓄性保険は保険料に予定利率を掛けて検討しましょう

昨年10月25日の日経新聞に貯蓄保険利回り最低水準との記事が掲載されています。

常々、保険の貯蓄は効率が劣る、付加保険料分が大きいと述べておりますので、大変気になり、記事中に、一時払い型の養老保険(死亡保険金と満期保険金が同額の保険)の保険料と利率が載せてありましたので、試算してみました。

S生命保険の例では、保険金500万円、満期10,年、予定利率が1.55%(08年前後の利率)の場合では保...(続きを読む)

昨年10月25日の日経新聞に貯蓄保険利回り最低水準との記事が掲載されています。

常々、保険の貯蓄は効率が劣る、付加保険料分が大きいと述べておりますので、大変気になり、記事中に、一時払い型の養老保険(死亡保険金と満期保険金が同額の保険)の保険料と利率が載せてありましたので、試算してみました。

S生命保険の例では、保険金500万円、満期10,年、予定利率が1.55%(08年前後の利率)の場合では保...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

割安株を見つける指標 by 投資スクール代表 青柳仁子

みんなのボーナス(平成23年冬のボーナス支給額)

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 厚生労働省では、雇用状況やお給与、労働時間について、毎月の変動を明らかにするための調査を行い公表しています。 先週、今年の2月のお給料分と、昨冬のボーナス支給額が発表され...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

一般投資家の資産配分は企業年金のストレステストを参考に

![]() 昨日は年金積立金管理運用独立行政法人の資産配分とポートフォリオご紹介しました。

本日は、企業にお勤めの方達の多くが退職時に退職金の一部を預けて、年金として受け取る制度(一部厚生年金基金、確定給付企業年金を含む)を束ねる企業年金連合会の資産運用への考え方と資産配分をご紹介します。

この場合、資産を実際に運用するのは各企業年金ですので、連合会としてそれらの資産運用を支援するという立場と連合会が行う...(続きを読む)

昨日は年金積立金管理運用独立行政法人の資産配分とポートフォリオご紹介しました。

本日は、企業にお勤めの方達の多くが退職時に退職金の一部を預けて、年金として受け取る制度(一部厚生年金基金、確定給付企業年金を含む)を束ねる企業年金連合会の資産運用への考え方と資産配分をご紹介します。

この場合、資産を実際に運用するのは各企業年金ですので、連合会としてそれらの資産運用を支援するという立場と連合会が行う...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

とっておきの「おこづかい」 その2

とっておきの「おこづかい」 その1

地震保険の総支払限度額について

成績の良い投資信託を事前に選べますか

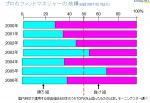

昨日まで、資産クラスによる投資成果の推移を見てまいりました。予め儲かる資産クラスを選ぶことの難しさがお分かりいただけたのでは無いかと思います。また、それらは、過去の成績でした。

では、将来の資産クラスの成果を予測できるのかという点で、ファンドマネジャーも評論家も当てに成らないことが、様々な本で紹介されています。

投資信託は、プロが運用するので、安心して任せられるとの話を聞くことが在ります。本当...(続きを読む)

昨日まで、資産クラスによる投資成果の推移を見てまいりました。予め儲かる資産クラスを選ぶことの難しさがお分かりいただけたのでは無いかと思います。また、それらは、過去の成績でした。

では、将来の資産クラスの成果を予測できるのかという点で、ファンドマネジャーも評論家も当てに成らないことが、様々な本で紹介されています。

投資信託は、プロが運用するので、安心して任せられるとの話を聞くことが在ります。本当...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

保険にお付き合いで入ろう!

いよいよ春本番ですね。いかがお過ごしでしょうか? よくあるご相談者のことばに、 「その保険が安くていいのはわかるけど、お付き合いで入っているから、そうそう変えられないし、、」 があります。 これは、保険に加入する人の気持ちですが、果たして保険を取り扱う人はどう感じているか考えたことがありますか? 皆さんは、保険の営業マンです。 お客さんは居酒屋の店主、何回もここに通う...(続きを読む)

- 石川 智

- (ファイナンシャル・プランナー)

夜桜で和むの巻 その2 by 投資スクール代表 青柳仁子

一般投資家の資産配分はGPIFのポートフォリオを参考に

昨日は、ライフプランに用いる期待リターンの考え方をご説明しました。資産運用の成果の91%は資産配分で決まるとされております。そのため、資産配分をどのように組めば良いのか等の参考として、我々の年金を運用している、年金積立金管理運用独立行政法人の資産配分とポートフォリオご紹介します。

皆様もご承知の通り、年金の運用は長期にわたるもので、大きなリスクを取らずに継続的に資金を積み立て将来の年金給付への財...(続きを読む)

昨日は、ライフプランに用いる期待リターンの考え方をご説明しました。資産運用の成果の91%は資産配分で決まるとされております。そのため、資産配分をどのように組めば良いのか等の参考として、我々の年金を運用している、年金積立金管理運用独立行政法人の資産配分とポートフォリオご紹介します。

皆様もご承知の通り、年金の運用は長期にわたるもので、大きなリスクを取らずに継続的に資金を積み立て将来の年金給付への財...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産クラスの購入タイミングと効果 あなたの選択は

昨日と一昨日で、資産クラスの上昇機と下落機、そして15年間の成果をご説明しました。 それらは、1996年から2010年のもので、購入は1996年でその後の経過を求めたものでした。もし、購入時期を変えた場合には、その5年後はどのように成っていたのかを、試算いたしました。下記のような結果です。単位はK円、少数1位を四捨五入しています。 一方投資をした年で2010年末の結果がどうなったかの資産は下記で...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

他の人はどうやって運用しているのでしょうか? by 投資…

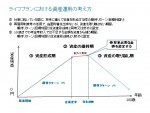

将来計画で用いる期待リターンの考え方

昨日のコラムで、老後資金を貯める際の資産運用についてご紹介しました。貯金で貯める場合と、資産運用しながら資産を増やし、老後はその資産を運用しながら取り崩すことが、ベターで有る事をお客様に説明しています。

イメージ図として掲載します。

仕事に就かれている間に、将来の老後生活のための資金を蓄え、完全退職後の消費支出が年金等の収入では赤字になる分を資産の取り崩しで補います。

この場合、最初に行うこと...(続きを読む)

昨日のコラムで、老後資金を貯める際の資産運用についてご紹介しました。貯金で貯める場合と、資産運用しながら資産を増やし、老後はその資産を運用しながら取り崩すことが、ベターで有る事をお客様に説明しています。

イメージ図として掲載します。

仕事に就かれている間に、将来の老後生活のための資金を蓄え、完全退職後の消費支出が年金等の収入では赤字になる分を資産の取り崩しで補います。

この場合、最初に行うこと...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

23,361件中 13851~13900 件目