マネー の専門家が生活やビジネスに役立つコラムを発信 (276ページ目)

専門家

専門家

サービス

サービス

Q&A

Q&A

コラム

コラム

写真

写真

マネー に関する コラム 一覧

- 表示順序:

- 新着順

- 閲覧数の多い順

23,361件中 13751~13800 件目

![]() RSS

RSS

日経225先物のメリット

日経225先物のメリットは、いくつかあります。 まず、株式の銘柄を選ぶ必要がないということです。 日経225先物は、日本経済を動かしている225銘柄の平均株価をひとくくりとして売買します。 そのため、インサイダー取引や経営指針の大幅な修正に伴う株価の不安定さがありません。 日経225という大きな銘柄を売買するわけですから、どこか一社に大幅な値下がりがあっても、平均すればそれほどの金...(続きを読む)

- 松尾 琢磨

- (ファイナンシャルプランナー)

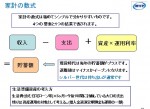

インフレに備えるための資産運用と収益率について

これまで、図に示しますような数式に基づいて、インフレへの対応について。述べてまいりました。インフレになった場合に、それを上回る収益率をももたらすものは何かの前に、資産運用で得られる、収益率について、考えてみました。

皆様は、ご自身の期待リターンをどの程度とお考えでしょうか。

1.0%でしょうか、それとも、5%、10%でしょうか。

実は、長期的に得られるリターンは、概ねGDPの伸びに連動いたします...(続きを読む)

これまで、図に示しますような数式に基づいて、インフレへの対応について。述べてまいりました。インフレになった場合に、それを上回る収益率をももたらすものは何かの前に、資産運用で得られる、収益率について、考えてみました。

皆様は、ご自身の期待リターンをどの程度とお考えでしょうか。

1.0%でしょうか、それとも、5%、10%でしょうか。

実は、長期的に得られるリターンは、概ねGDPの伸びに連動いたします...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

日経225先物の証拠金

日経225先物は、証拠金と呼ばれる保証金を預けて取引をします。 通常の株取引では、当然ですが株価と同額の資金が必要になります。 ところが日経225先物では、一定の額を証拠金として預け、その何倍もの金額の取引が可能です。 少ない資金で大きな金額を動かせる日経225先物の取引を、レバレッジ取引といいます。 日経225先物では、証拠金の1000倍の取引をすることができます。 この原理...(続きを読む)

- 松尾 琢磨

- (ファイナンシャルプランナー)

外貨MMF(米ドル)のポートフォリオの投資対象例について

資産配分の中で、外国債券、通貨分散をお考え方にご紹介する事が多い、外貨MMF(マネー・マーケット・ファンド)についてその運用先例をご紹介します。 外貨MMFとは、当該通貨を短期金融商品で運用する商品で、導入後現在まで当該通貨での元本割れはなかった商品です。利回りは、当該通貨国の金利に追随していますが、実績利回りは運用会社毎に異なります。 では、これら低リスクであるMMFが運用の対象としているの...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

危険に気付かない危険 by 投資スクール代表 青柳仁子

インフレーション対応住宅ローンは固定金利、繰上返済も有効

家計の数式では、借入金はマイナスの資産(負債)ですので、住宅ローンは資産運用に分類されます。

現在、金融機関の住宅ローンは史上最低の金利になり、その中でも変動金利は1%を切るものまで現れています。現時点ではそれがブームとはいえ、かのサブプライム・ローンのバブル崩壊の一因は、変動金利が低く、当初の返済額が低いため、ローンを組めなかった方達までが住宅購入に走ったことによるものでした。米国は住宅価格の...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

生命保険 見直し 必要補償額 教育費 どのくらいか?

生命保険 見直し 必要補償額 教育費 どのくらいか? 生命保険の必要補償額を計算する上でははずすことのできない教育費。 いったいどのくらいかかるのでしょうか? 幼稚園 公立251,000円 私立538,000円 小学校 公立334,000円 私立1,373,000円 中学校 公立472,0...(続きを読む)

- 森 和彦

- (ファイナンシャルプランナー)

共働き夫婦の家事・育児・介護を支える家事代行

All Aboutマネー「ふたりで学ぶマネー術」 で

コラムを掲載しました。

今回のタイトルは

『共働き夫婦の家事・育児・介護を支える家事代行』

です。

将来の家計を安定させるためには、共働きを続けることが大切……、

分かっていても、家事や育児、介護との両立に悩み、

仕事を辞めざるを得ない人も多いのが現状です。

ここ数年、家事代行サービスを利用する人が増えていますが、

実際に利用している人は...(続きを読む)

All Aboutマネー「ふたりで学ぶマネー術」 で

コラムを掲載しました。

今回のタイトルは

『共働き夫婦の家事・育児・介護を支える家事代行』

です。

将来の家計を安定させるためには、共働きを続けることが大切……、

分かっていても、家事や育児、介護との両立に悩み、

仕事を辞めざるを得ない人も多いのが現状です。

ここ数年、家事代行サービスを利用する人が増えていますが、

実際に利用している人は...(続きを読む)

- 平野 直子

- (ファイナンシャルプランナー)

リスクが低い投資信託MMFの運用先例を紹介します

私は原則、利回りが変動するリスクが低い運用商品として円のMMF(マネー・マネジメント・ファンド)をご紹介しています。 その理由は、MMF導入以来、数回しかなかった元本割れ、そして1ヶ月経てば、ペナルティーとしての信託財産留保額を取られない、そして、普通預金よりは高い利回りで、金利が実績利回りですので、市中金利に沿った運用に為るなど、優秀な商品と考えています。 では、そのMMFの保有する短期金融...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

がんにかかったことがあっても入りやすいがん保険

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 がんに罹患したことがある人でも入れるがん保険について、書いたことがありました。 こちら⇒「がんを経験した人でも入れるがん保険」 今度、アメリカンホームダイレクトか...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

働く期間は? 一生か一時的かを選ぶなら by 投資スクー…

インフレへの対応策で重要な保険料のスリム化(医療保険)

![]() インフレへの対応として、昨日は生命保険の見直しと必要保障金額について説明致しました。お読みに為られた方は、既に気付かれていらっしゃると思いますが、必要保障料はインフレの際にはその金額が上昇し、いざその時になると不足するというケースが多発しました。予め、インフレ率を予想するのは困難です。従い、過去、生命保険を100万円掛けた方が、インフレに追われて、次々に保険を買い増した時期がありました。まさに、イ...(続きを読む)

インフレへの対応として、昨日は生命保険の見直しと必要保障金額について説明致しました。お読みに為られた方は、既に気付かれていらっしゃると思いますが、必要保障料はインフレの際にはその金額が上昇し、いざその時になると不足するというケースが多発しました。予め、インフレ率を予想するのは困難です。従い、過去、生命保険を100万円掛けた方が、インフレに追われて、次々に保険を買い増した時期がありました。まさに、イ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

オーナーズスタイル大家さんの会

ごぶさたになってしまいました

「貧乏ヒマなし」という感じで全然更新できませんでした

この一か月の間にいろいろとありました。

富山のセミナーで当日入りしようと思ったら、

富山までの電車が強風で運行中止になってしまい

越後湯沢から富山までタクシーで向かったり・・・

(3時間半で到着し、何とか間に合いました)

そんななか、4月5日に

大家さん向け無料雑誌の「オーナーズ・スタイル」が

...(続きを読む)

ごぶさたになってしまいました

「貧乏ヒマなし」という感じで全然更新できませんでした

この一か月の間にいろいろとありました。

富山のセミナーで当日入りしようと思ったら、

富山までの電車が強風で運行中止になってしまい

越後湯沢から富山までタクシーで向かったり・・・

(3時間半で到着し、何とか間に合いました)

そんななか、4月5日に

大家さん向け無料雑誌の「オーナーズ・スタイル」が

...(続きを読む)

- 渡邊 浩滋

- (税理士)

生命保険 見直し なぜ生命保険が必要なのか?

生命保険 見直し なぜ生命保険が必要なのか? 自分や家族の将来の生活に、まったく経済的な心配がなければ保険は不要です! 簡単に言えば「お金があれば保険はいらない」ということです 私たちを取り巻く不安はこんなにありますね! ・あなたが亡くなることによって、我が家の財布のお金が入ってこない! ・子供の教育費はまだまだかかる!(幼稚園から大学全て公立でも約1000万円「文部科学省 統計...(続きを読む)

- 森 和彦

- (ファイナンシャルプランナー)

『元本払戻金〈特別分配金〉』

投資信託の収益分配金には 課税扱いとなる『普通分配金』と 非課税扱いになる『特別分配金』があります。 最近、インターネット、投資信託の目論見書等で 『特別分配金』を確認してみると 『元本払戻金〈特別分配金〉』と表記されているものが 多くなっています。 特別分配金は元本の一部払戻すことにより分配を 行うものなので、投資家の方に分かりやすくするために 元本払戻金という文言を付け加えたのだと思います...(続きを読む)

- 寺野 裕子

- (ファイナンシャルプランナー)

運用のプロに任せても運用成績が良くなる保証はありません

投資信託は運用をプロに任せるから安心、運用成績が良い、と誤解する様な広告が載ることがあります。投資の原則でとして、長期的な運用では、プロはインデックスに勝てないとされています。(様々な実証データがあります)

投資の成果を測るシャープレシオを提示した、アメリカのシャープ氏が投資家に常に説いていたのは、パッシブ運用の良さであり、あのバフェット氏も一般投資家はインデックスファンドで運用を考えるようお勧...(続きを読む)

投資信託は運用をプロに任せるから安心、運用成績が良い、と誤解する様な広告が載ることがあります。投資の原則でとして、長期的な運用では、プロはインデックスに勝てないとされています。(様々な実証データがあります)

投資の成果を測るシャープレシオを提示した、アメリカのシャープ氏が投資家に常に説いていたのは、パッシブ運用の良さであり、あのバフェット氏も一般投資家はインデックスファンドで運用を考えるようお勧...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

はじめてのお給料(税金篇)

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 昨日に引き続き、お給料から引かれるお金の今日は、税金について。 社会保険料篇はこちら⇒http://profile.ne.jp/w/c-72821/ お給料...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

シティリビング東京版掲載記事により、日本FP協会から・・・

インフレへの対応策で最も重要な、保険料支出の見直し

支出の中で、住宅に関する支出の次に来るのが、保険です。保険に加入する際に、保管会社の営業と関わらずに保険をお選びに為る事は少なく、多くの方は営業から進められて加入してしまいます。これが、一人当たりの保険料が世界一の要因の一つです。

インフレーションの際には、家計の内で基礎ときな費用が増加します。ローンの返済は必須ですから、まず手を付けるのは保険の見直しです。

あなたが、保険に加入された、または...(続きを読む)

支出の中で、住宅に関する支出の次に来るのが、保険です。保険に加入する際に、保管会社の営業と関わらずに保険をお選びに為る事は少なく、多くの方は営業から進められて加入してしまいます。これが、一人当たりの保険料が世界一の要因の一つです。

インフレーションの際には、家計の内で基礎ときな費用が増加します。ローンの返済は必須ですから、まず手を付けるのは保険の見直しです。

あなたが、保険に加入された、または...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

先進医療の話パートⅡ

こんにちは、石川です。 今日は先進医療の話を少々。 皆さんは先進医療特約ってご存知ですよね。 医療保険についているもので、 「厚生労働省が定める高度で高額な医療技術を受けた時に、その医療技術の技術料を保険会社が給付する」 という特約です。 大体100円前後で付ける事ができるので、ほとんどの保険会社の商品についています。 かつてはついている商品も少なかったのですが、今では本当によくついてい...(続きを読む)

- 石川 智

- (ファイナンシャル・プランナー)

生命保険 見直し 病気の統計

生命保険 見直し 病気の統計 年齢階級別にみた通院者率についてのデータを見つけたので紹介します。一部抜粋してみました。 25歳~34歳(男性) 1位 虫歯(34.9%) 2位 腰痛症(17.3%) 3位 アトピー性皮膚炎(12.0%) 4位 精神病(7.7%) 5位 アレルギー性鼻炎(7.3%) 25歳~34歳(女性) 1位 虫歯(44.9%) 2位 妊娠(28.0%)...(続きを読む)

- 森 和彦

- (ファイナンシャルプランナー)

はじめてのお給料(社会保険料篇

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 今週は、社会人になってはじめてのお給料日を迎えるというフレッシャーズも多いことでしょうね。 新社会人に限らず、会社員などの給与所得者は、自分で手続きをしなくても税金...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

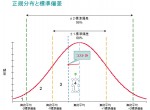

資産運用のリターン(収益率)は、コストを考えて設定ください。

資産運用のご相談に与る際、お客様に期待するリターン(収益率)をお伺いしています。

最初にお答え頂く数値は、4%~5%程度のお答えが多く、次に3%、強気の方は7&程度をお考えに為っていらっしゃいます。皆様のイメージはどの程度でしょうか。

次に、リスク許容度をお伺いすると、多くの方は1000万円の投資で単年度100万円なら我慢できるのではとのお答えがあります。

このような場合、多くの場合リターンと...(続きを読む)

資産運用のご相談に与る際、お客様に期待するリターン(収益率)をお伺いしています。

最初にお答え頂く数値は、4%~5%程度のお答えが多く、次に3%、強気の方は7&程度をお考えに為っていらっしゃいます。皆様のイメージはどの程度でしょうか。

次に、リスク許容度をお伺いすると、多くの方は1000万円の投資で単年度100万円なら我慢できるのではとのお答えがあります。

このような場合、多くの場合リターンと...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

投資は怖くて手が出せないという方へ by 投資スクール代…

インフレーションへの対応、変動金利のリスクとローンのスリム化

インフレーションの足音が、日々大きく為っています。昨日は日銀が「物価上昇1%目処」明示という記事が一面に載っています。また、国債の買い入れも年40兆円に、としており、国債発行と財政の規律にも疑問符が付く形です。

債務脱デフレは必要なのですが、コストインフレの可能性が高い時のインフレは、家計に対してダメージが出る可能性もあります。

インフレ率が1%であれば、名目金利が約2.5~3.0%程度に上昇...(続きを読む)

インフレーションの足音が、日々大きく為っています。昨日は日銀が「物価上昇1%目処」明示という記事が一面に載っています。また、国債の買い入れも年40兆円に、としており、国債発行と財政の規律にも疑問符が付く形です。

債務脱デフレは必要なのですが、コストインフレの可能性が高い時のインフレは、家計に対してダメージが出る可能性もあります。

インフレ率が1%であれば、名目金利が約2.5~3.0%程度に上昇...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

住宅ローン減税の拡充検討

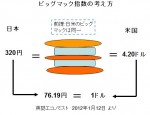

住宅ローンと金融商品による資産運用の並立について

愈々、欧州各国の国債格付けの格下げによる影響が波紋を広げています。

その中で日本国債と米国債は世界のリスクマネーがのリスクオフにより資金が流れ込み、バブルの様相(金利低下)です。

従い、住宅ローンだけでなく金利は低下していますので、ローンの負担感が薄くなりがちです。例えば、住宅ローンのフラット35を利用すると21年以上で、最低で2.140%です(2012年1月実行金利)。

一方、外国債ではそれを...(続きを読む)

愈々、欧州各国の国債格付けの格下げによる影響が波紋を広げています。

その中で日本国債と米国債は世界のリスクマネーがのリスクオフにより資金が流れ込み、バブルの様相(金利低下)です。

従い、住宅ローンだけでなく金利は低下していますので、ローンの負担感が薄くなりがちです。例えば、住宅ローンのフラット35を利用すると21年以上で、最低で2.140%です(2012年1月実行金利)。

一方、外国債ではそれを...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

インフレーションへの対応、家計支出のスリム化

![]() インフレーションの時期は、物価上昇のスピードよりも、給与等収入が増加するスピードは遅れます。特に、コストプッシュインフレの場合、企業成績も悪化し、昇給に回る資源が無い状態が続きます。従いまして、現在の時点で支出のスリム化を手掛け、家計の余裕を作ることをお勧めします。

手法は、年間の支出の大きな項目から、順位を付けて並べ、改善を図ります。参考資料として、費総務省統計局の家計調査からH22年の家計収...(続きを読む)

インフレーションの時期は、物価上昇のスピードよりも、給与等収入が増加するスピードは遅れます。特に、コストプッシュインフレの場合、企業成績も悪化し、昇給に回る資源が無い状態が続きます。従いまして、現在の時点で支出のスリム化を手掛け、家計の余裕を作ることをお勧めします。

手法は、年間の支出の大きな項目から、順位を付けて並べ、改善を図ります。参考資料として、費総務省統計局の家計調査からH22年の家計収...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

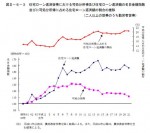

自身のポートフォリオとファンドとの比較で知る運用の良さ・悪さ

昨年末、2011年12月23日の日経新聞に、『米国の公的年金、見直し広がる。運用不振で予定利回り下げ、現役世代、消費に影響』という見出しで記事が掲載されていました。米国の州、地方政府が運営する公的年金で、年金給付に必要な予定利回りを下げる動きが広がっているとの報道です。 先日、日本でも公的年金の運用が悪化した、企業年金も運用悪化の記事がありました。軒並み成績が悪化しています、欧州の金融危機の影響...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

使ってもお金が減らない口座を作る by 投資スクール代表 …

CFP増員見直し勧告も必要

弁護士の輩出出過多により総務省が弁護士増員見直しの勧告を出しました。就職難が発生し質の低下が懸念されるための措置であり、同感します。 一方FPの上級ライセンスである「CFP」ですが、私がCFPを取得した時には資格者1万人でとめると言われていたものの、今や資格者17,000人。FPのクオリティ低下が懸念されます。 FP協会に提言して、弁護士資格のように国に勧告して貰う事はできないのか模索中です。 (続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

インフレーションへの対応としての収入維持・増収策

昨日は、インフレへの対応として、収入を増やすための、奥様の扶養の条件について私見を述べました。 ただ、この場合の収入はご御夫婦とお子様の世帯を対象としています。核家族から多世代家族に為る事でも、世帯収入増やすことができます。この場合には嫁と姑問題等を抱えますが、家族数が増えることで、世帯としての可処分所得が増加します。収入が増えるよりも、支出面での抑制策に成ろうかと思います。 他の収入拡大策は、...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

健康 メタボリックシンドローム

健康 メタボリックシンドローム メタボリックシンドローム(内臓脂肪症候群)とは、 内臓脂肪型肥満で、かつ、高血糖 脂質異常 高血圧この3つのうち複合した場合のリスクの総称です。 中高年の男性の2人に1人、女性の5人に1人が、メタボにかかっているか、もしくは予備群と言われています。 まずは敵を知りましょう。 内臓脂肪が溜まりすぎると、糖尿病や高血圧症、高脂血症といった生活習慣病を併...(続きを読む)

- 森 和彦

- (ファイナンシャルプランナー)

欧州債券問題で分るリターン・リスクの重要性 金融商品の買い方

欧州債券のこのところの、欧米の債券を対象とする投資信託から資金が逃げています。例えば、外債ファンドの雄として有名なグローバル・ソブリン・オープン(グロソブ 毎月決算型)は、2008年8月のピーク時は純資産残高が約5兆7,000億円あったものが12月19日現在で1兆8,742億円迄減少しています。かつては運用資産の内ユーロ債券が約40%ありましたから、その影響もあり、基準価格の低下と投信の解約が続い...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

23,361件中 13751~13800 件目