個人年金・確定拠出年金401K の専門家が生活やビジネスに役立つコラムを発信

専門家

専門家

サービス

サービス

Q&A

Q&A

コラム

コラム

写真

写真

[ 年金・社会保険 ] をさらに絞込む

- 年金・社会保険全般

- 公的年金・年金手続

-

個人年金・確定拠出年金401K

[

]

]

- 医療保険・国民健康保険

- 労災保険・雇用保険

- 介護保険

- 老後資金・セカンドライフ設計

- 各種の年金・社会保険

個人年金・確定拠出年金401K に関する コラム 一覧

- 表示順序:

- 新着順

- 閲覧数の多い順

52件中 1~50 件目

![]() RSS

RSS

- 1

- 2

【執筆】執筆した記事がニュースフィードのTOPに載りました

手取りが大きく変わる「確定拠出年金」の受け取り方

来年から20歳以上の全国民が原則的に加入できる個人型の確定拠出年金。制度を扱う金融機関も急速に増え、各社顧客を取り込もうとしています。大きく3つのメリットを掲げていますが、思わぬ落とし穴もあり注意をしておきましょう。

3つのメリット・掛け金が全額所得控除・運用益も非課税で再投資できる・受け取る時も税制優遇がある

この3つがメリットなのですが、すぐに実感できるメリットは「掛け金の所得控除」です。仮に...(続きを読む)

来年から20歳以上の全国民が原則的に加入できる個人型の確定拠出年金。制度を扱う金融機関も急速に増え、各社顧客を取り込もうとしています。大きく3つのメリットを掲げていますが、思わぬ落とし穴もあり注意をしておきましょう。

3つのメリット・掛け金が全額所得控除・運用益も非課税で再投資できる・受け取る時も税制優遇がある

この3つがメリットなのですが、すぐに実感できるメリットは「掛け金の所得控除」です。仮に...(続きを読む)

- 三島木 英雄

- (ファイナンシャルプランナー)

3号被保険者は確定拠出年金に加入すべき?

![]() 2017年1月より確定拠出年金に3号被保険者(主婦など)も加入できるようになります。実質20歳以上の国民全員が加入できるようになります。制度に関しては複雑な点もありますがメリットデメリットをしっかり理解しておく必要があります。

3つのメリット(個人型)確定拠出年金(個人型)でのメリットは大きく3つです。メリットの横にはそれぞれが与えるお得度合いを個人的に書いてみました。

・掛金が全額所得控除 ...(続きを読む)

2017年1月より確定拠出年金に3号被保険者(主婦など)も加入できるようになります。実質20歳以上の国民全員が加入できるようになります。制度に関しては複雑な点もありますがメリットデメリットをしっかり理解しておく必要があります。

3つのメリット(個人型)確定拠出年金(個人型)でのメリットは大きく3つです。メリットの横にはそれぞれが与えるお得度合いを個人的に書いてみました。

・掛金が全額所得控除 ...(続きを読む)

- 三島木 英雄

- (ファイナンシャルプランナー)

東芝も「確定拠出年金」を導入

以前にもお話しましたが、企業型確定拠出年金の導入企業数は右肩上がりに増加しています。4月には三菱東京UFJ銀行や電通、10月には東芝が導入するとのことです。確定給付年金からの移行や福利厚生の拡充としての導入、厚生年金基金の解散による導入によって、今後益々の普及が見込まれます。先日の日経新聞にて東芝の確定拠出年金導入が紹介されていました。その記事の中で、マッチング拠出と投資教育(継続教育)についてお...(続きを読む)

- 小川 正之

- (ファイナンシャルアドバイザー)

「確定拠出年金(個人型)」金融機関選びのポイント

個人型確定拠出年金に加入する方は、ご自身で金融機関を選ぶことができます。今後、個人型への加入資格の範囲が拡大される予定もあり加入者が一層増えることが想定されます。その際に、金融機関選びに悩まれる方も増えるのではないかと思います。また、企業型に加入している方が、退職や転職に伴い、個人型に加入するというケースもあります。ここでは、個人型確定拠出年金における金融機関の選び方、そのポイントについてお話させ...(続きを読む)

- 小川 正之

- (ファイナンシャルアドバイザー)

「確定拠出年金」運用商品選びのポイント②

投資信託等の具体的な運用商品についてお話させていただきます。企業型確定拠出年金においてはその企業によって、個人型確定拠出年金においては選んだ金融機関によって、商品ラインナップ(選択できる商品)が大きく異なります。ご自身が選択可能な商品ランナップを確認しながら、下記情報をお役立ていただければ幸いです。 選択肢(どんな商品があるのか)●元本確保型商品(定期預金、年金保険など)定期預金を満期前...(続きを読む)

- 小川 正之

- (ファイナンシャルアドバイザー)

「確定拠出年金」運用商品選びのポイント①

確定拠出年金の質問・相談で最も多いのが、「運用商品の選び方」についてです。“これが正解です”“この商品が1番良いです”というものはありません。それぞれのお考え(リスク許容度や計画・目標)に合わせた運用が望ましいです。以下、ご自身のお考えに適した運用をするため(運用商品を選択するため)に参考にしていただければ幸いです。 確定拠出年金の…・運用の目的は? : 老後の資金づくり・運用の期間は? : 長...(続きを読む)

- 小川 正之

- (ファイナンシャルアドバイザー)

「確定拠出年金」税制優遇(拠出、運用、給付)

確定拠出年金のポイントの一つに、税制優遇があります。掛金の拠出・運用・給付の各段階での税制優遇について解説させていただきます。お役立ていただければ幸いです。 【税制優遇①】拠出掛金は「小規模企業共済等掛金控除」として、全額が所得控除の対象となり、所得税・住民税の節税効果があります。企業型の加入者がマッチング拠出(加入者自身が掛金を上乗せ)をする際も同様です。※加入者本人の掛金のみ控除の対象です(...(続きを読む)

- 小川 正之

- (ファイナンシャルアドバイザー)

「確定拠出年金」の位置付け

日本の年金制度は、国が社会保障の一環として運営する公的年金と、民間が運営する私的年金に分けられます。公的年金は、国民全員加入の国民年金と、職業に応じた上乗せ給付を行なう厚生年金や共済年金の二階層に分かれ、私的年金としては企業や団体等が運営する企業年金等があります。公的年金による給付があるため、老後資金といっても、生活費のすべてを自分で準備しなければならない、というわけではありません。それぞれの老後...(続きを読む)

- 小川 正之

- (ファイナンシャルアドバイザー)

年末に税金を安くする方法

いよいよ年末に近づいてきました。銀行や保険会社から来た書類を職場に出したと思いますが、それらは職場で「年末調整」して12月に税金が戻ってきます。 年末に何か節税できないかと探している人にはお得な話しです(すでに多くの方が利用しているでしょうが) それは個人年金に年払いで加入することです。個人年金でも「税制適格特約」というものでなければなりませんが、生命保険や職場の年金保険で扱っています。 生...(続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

公的年金はどうなる?

年金は将来必ず貰えるのでしょうか? 今月初旬に厚生労働省は公的年金を持続させるには、経済成長を見込んでも、給付水準を少しずつ下げ、30年後には今より2割ほど低くしなければならないと年金財政の見通しを公表した。現役世代の収入の50%以上という政府が約束した給付水準はぎりぎり守れるとしましたが、その前提も運用利回りが4%や就業人口が増えるとかいい加減なものです。 どう考えても年金支給水準がいまと...(続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

国民年金は払い方が良いの?

ゴールデンウィークが終了しましたが、皆さんお出かけされましたでしょうか? さて最近早期退職された方から「国民年金は60歳まで払った方が良いのでしょうか?」や「学生時に国民年金の未納があるのですが払った方が良いのでしょうか?」とうい質問を受けます。 国民年金は20歳~60歳まで40年間は支払いしなければなりませんし、満額支払っていない方は、65歳まで国民年金に任意加入することにより、年金受給額...(続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

2014年5月定期セミナーのご案内~確定拠出年金を有効活用するためのお話~

来月の定期セミナーのご案内です。 5月は、確定拠出年金の運用でお困りの方のために、お役に立つ内容です。 皆さん、お一人、お一人に適した運用方法が見つけていただきたいと思っています。 「すぐに役立つファイナンシャルプランニング講座」 ~確定拠出年金を有効活用するためのお話 ・お勤め先に企業型確定拠出年金がある方限定~ 日時:201...(続きを読む)

- 寺野 裕子

- (ファイナンシャルプランナー)

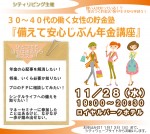

【年金】4月23日 30・40代の年金不安に備える「じぶん年金の作り方」

自分年金は必須時代に「確定拠出年金」を理解しよう

何故「確定拠出年金」が必要とされるのか?

日本の公的年金は大げさな言葉を使えば「破綻」しているに等しい状況です。

将来の給付も現在の水準を保つことは厳しく、今後は多少の変化(給付減・支給開始遅)が見られるかもしれません。国民年金の納付率も平成24年度で約62%であり、この数年は4割が未納状態となっているのが現状であり改善が進みません。

日本の公的年金制度は「世代間扶養」の概念であ...(続きを読む)

何故「確定拠出年金」が必要とされるのか?

日本の公的年金は大げさな言葉を使えば「破綻」しているに等しい状況です。

将来の給付も現在の水準を保つことは厳しく、今後は多少の変化(給付減・支給開始遅)が見られるかもしれません。国民年金の納付率も平成24年度で約62%であり、この数年は4割が未納状態となっているのが現状であり改善が進みません。

日本の公的年金制度は「世代間扶養」の概念であ...(続きを読む)

- 三島木 英雄

- (ファイナンシャルプランナー)

【年金】1/29・2/1・6・8 「じぶん年金の作り方」表参道&横浜で開催

メールマガジンアップしました『ゆとり生活への道しるべ』

メルマガアップいたしました 今回のテーマは『確定拠出年金でまず押さえておきたいこと』 最近、運用が好調で確定拠出年金の利益を確定させるべきかだとか資産配分を変えるべきかといたご相談が増えています。 確定拠出年金の運用で迷っている方は参考になるかと思いますので是非ご覧ください。 こちらからご登録くださいメルマガ登録(続きを読む)

- 寺野 裕子

- (ファイナンシャルプランナー)

確定拠出年金(401k)の運用管理をしよう

この数か月は相場が慌ただしい

多くの会社で導入されている確定拠出年金制度。

今まで資産運用とは縁のなかった方でも、最近この確定拠出年金が

会社ではじまった方が多い昨今です。

多くの会社の仕組みとしては退職金代わりに先に掛金を支給するので

自分で運用して増やして下さいねというやり方です。

会社が導入した「運営管理機関」により、勉強会の質や質問の受け答えなどに

大きな差...(続きを読む)

この数か月は相場が慌ただしい

多くの会社で導入されている確定拠出年金制度。

今まで資産運用とは縁のなかった方でも、最近この確定拠出年金が

会社ではじまった方が多い昨今です。

多くの会社の仕組みとしては退職金代わりに先に掛金を支給するので

自分で運用して増やして下さいねというやり方です。

会社が導入した「運営管理機関」により、勉強会の質や質問の受け答えなどに

大きな差...(続きを読む)

- 三島木 英雄

- (ファイナンシャルプランナー)

個人年金保険 金額設定の仕方

公的年金制度への不安感から、自分で老後資金を貯めようという方が増えています。 一説には数千万円必要とも言われる老後資金を、一度に用意するのは大変ですので、少しでも早くから積み立てを行うのが効果的です。 その積み立ての選択肢の一つに個人年金保険があります。 個人年金保険は、一定期間積み立てを行い、契約時に決めた年齢になった時から一定期間もしくは一生涯年金を受け取る商品です。 個人年金保...(続きを読む)

- 小川 和哉

- (ファイナンシャルプランナー)

【年金】4月18日 働く女性のためのマネーセミナー「自分年金づくりの投資術」

【年金】4月18日 働く女性のためのマネーセミナー「自分年金づくりの投資術」

確定拠出年金は「スイッチング」と「運用設定」を確認利用

確定拠出年金のスイッチングを活用確定拠出年金は多くの企業で採用されている退職金制度退職金や適格退職年金から確定拠出年金に変更になった方も多いのではないでしょうか?

いきなり「自分で運用しなさい」というのも困ったものですがそこは上手く活用して頂きたいです。

毎月の掛金の運用は投資割合や金額指定で設定しますが思うような成績が上がらない場合や、ある程度利益が出たタイミングでスイッチングを利用すると良いで...(続きを読む)

確定拠出年金のスイッチングを活用確定拠出年金は多くの企業で採用されている退職金制度退職金や適格退職年金から確定拠出年金に変更になった方も多いのではないでしょうか?

いきなり「自分で運用しなさい」というのも困ったものですがそこは上手く活用して頂きたいです。

毎月の掛金の運用は投資割合や金額指定で設定しますが思うような成績が上がらない場合や、ある程度利益が出たタイミングでスイッチングを利用すると良いで...(続きを読む)

- 三島木 英雄

- (ファイナンシャルプランナー)

【年金】11/28(水)シティリビング主催「じぶん年金講座」

401Kの位置づけを知る

確定拠出年金(401K) 運用するための基本のキホン

401Kとは、しっかりと運用しなければ大損をする制度

専業主婦も確定拠出年金?

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 確定拠出年金は、掛金が個人ごとに明確に区分され、掛金とその運用収益との合計額をもとに年金給付額が決定される年金制度です。 加入者個人が運用の方法を決めることができるという...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

どう変わる?確定拠出年金

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 国民年金の加入者が、未納保険料を追納できる期間を2年から10年に延長する(3年間の時限立法)ことが決まった「年金確保支援法」では、確定拠出年金制度の拡充も同時に決まり...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

個人型確定拠出年金を考える3

確定拠出年金の選べるファンドの中に預貯金があります

よく相談に来られる方で この預貯金系ファンドに100%投資

していたりします

例えば 毎月10,000円をこの預貯金系ファンドに投資すると

こんな現象が起きます

1年間で生まれた収益が20円で 掛った手数料が5,000円

元本割れをしたくないから選んだはずなのに

手数料を引いたら元本割れしていた

こん...(続きを読む)

確定拠出年金の選べるファンドの中に預貯金があります

よく相談に来られる方で この預貯金系ファンドに100%投資

していたりします

例えば 毎月10,000円をこの預貯金系ファンドに投資すると

こんな現象が起きます

1年間で生まれた収益が20円で 掛った手数料が5,000円

元本割れをしたくないから選んだはずなのに

手数料を引いたら元本割れしていた

こん...(続きを読む)

- 浅見 浩

- (ファイナンシャルプランナー)

個人型確定拠出年金を考える2

マネーセミナーに参加していただいた方に

「今後 何が一番心配ですか?」と尋ねますと・・・

共通している答えが「老後」

特に自営業や退職金制度のない中小企業にお勤めの方は不安ですね

そこで「個人型確定拠出年金」を考えてみましょう

仕組み:加入者が毎月掛け金を払い、用意された預貯金や投資信託の組み合わせを

作って運用する。60歳から一時金か年金で受け取る。

...(続きを読む)

マネーセミナーに参加していただいた方に

「今後 何が一番心配ですか?」と尋ねますと・・・

共通している答えが「老後」

特に自営業や退職金制度のない中小企業にお勤めの方は不安ですね

そこで「個人型確定拠出年金」を考えてみましょう

仕組み:加入者が毎月掛け金を払い、用意された預貯金や投資信託の組み合わせを

作って運用する。60歳から一時金か年金で受け取る。

...(続きを読む)

- 浅見 浩

- (ファイナンシャルプランナー)

確定拠出年金401K 個人型の効果

確定拠出年金 個人型401Kの効果について

何故「確定拠出年金」が必要とされるのか?

日本の公的年金は大げさな言葉を使えば「破綻」しています。

国民年金の納付率も下がり続け2010年には59.3%まで低下している現状。

日本の公的年金制度は「世代間扶養」の概念であり、年金保険料を払う人がいなければ成り立ちません。

国民年金と別にサラリーマンが加入する「厚生年金」がありますが、こちらも運用が...(続きを読む)

確定拠出年金 個人型401Kの効果について

何故「確定拠出年金」が必要とされるのか?

日本の公的年金は大げさな言葉を使えば「破綻」しています。

国民年金の納付率も下がり続け2010年には59.3%まで低下している現状。

日本の公的年金制度は「世代間扶養」の概念であり、年金保険料を払う人がいなければ成り立ちません。

国民年金と別にサラリーマンが加入する「厚生年金」がありますが、こちらも運用が...(続きを読む)

- 三島木 英雄

- (ファイナンシャルプランナー)

個人型確定拠出年金を考える1

マネーセミナーに参加していただいた方に 「今後 何が一番心配ですか?」と尋ねますと・・・ 共通している答えが「老後」 特に自営業や退職金制度のない中小企業にお勤めの方は不安ですね そこで「個人型確定拠出年金」を考えてみましょう 仕組み:加入者が毎月掛け金を払い、用意された預貯金や投資信託の組み合わせを 作って運用する。60歳から一時金か年金で受け取る。 ...(続きを読む)

- 浅見 浩

- (ファイナンシャルプランナー)

老後の資金準備 ~個人年金保険~

アフリカが狙われている!

女性のためのマネーセミナー浅見です!

今日の日経新聞に各商社がアフリカの開発を急務に進めているという。

地球の限りある資源の取り合いが始まっています

日本は食物自給率45%、エネルギー自給率4%しかありません。。。

世界では人口が増え続けています

食物、エネルギーの争奪戦

それを確保するために、商社が頑張っています

もちろん、儲かるからですけどね

自分でできることは、自分でやる

...(続きを読む)

女性のためのマネーセミナー浅見です!

今日の日経新聞に各商社がアフリカの開発を急務に進めているという。

地球の限りある資源の取り合いが始まっています

日本は食物自給率45%、エネルギー自給率4%しかありません。。。

世界では人口が増え続けています

食物、エネルギーの争奪戦

それを確保するために、商社が頑張っています

もちろん、儲かるからですけどね

自分でできることは、自分でやる

...(続きを読む)

- 浅見 浩

- (ファイナンシャルプランナー)

投資の事はFPに聞いてみよう 老後資金の創り方 1

多くの方の投資目的は「老後の生活費」がメインでしょう。定年の引き上げが進む一方で、公的年金の引き下げ、受給開始年齢の引き上げなど、国民年金、厚生年金をメインにしたリタイアメントプランニングは転換期を迎えているのではないでしょうか? 特に介護のウェイトも増す一方で、時間の許す限り老後資金創りを余裕を持って開始する事で、他の家計の見直しや、ライフプランニングの設計にもつながります。プロセスとしては ...(続きを読む)

- 新谷 義雄

- (行政書士)

FPが教える保険マニュアル 個人年金の活用

公的年金だけでは老後の生活には十分とは言えなくなってきました。そこで税制面での活用をしながら計画的な老後資金を蓄える手段として今回ご紹介しますのが、個人年金です。メリット・デメリットをしっかり把握して他の運用と比較する事が大切ですね。 個人年金を利回りで判断する(30歳で加入。月々2万円の保険料を30年間払い込んだ場合) 1 受取総額840万円(84万円×10年)-保険料総額(2万円×12か...(続きを読む)

- 新谷 義雄

- (行政書士)

FPと考える企業年金 DC導入時・継続教育

確定拠出年金導入時や、導入後の定期的な運用教育が事業主の義務化されました。制度としては便利で企業のキャッシュフローの安定など効果が期待できますが、継続して加入者に対しての運用教育をどう進めて行けば良いかは気になりますよね。 運営管理機関に業務委託した場合はこれらのセミナー開催などセッティングもコミコミになっているプランもありますが、 1 セミナー開催時期 2 コスト 3 Q&Aの双方向性・...(続きを読む)

- 新谷 義雄

- (行政書士)

FPと考える企業年金 総合型DCは既製品?

前回までのコラムで企業年金の加入手続きを書かせて頂きましたが、感想は如何でしょう?「分かりにくい」「手続きがややこしい」など制度導入に二の足をふんでしまうのではないでしょうか?前回までのDC年金を「単独型」として、企業の実情に合った制度創り、労使合意などを経て導入されるとすれば、今回ご紹介する「総合型」はいわゆる「既製品」のDC制度と言えるかも知れません。 1 規約が共通 さまざまな企業が随時...(続きを読む)

- 新谷 義雄

- (行政書士)

FPと考える企業年金 今後の確定拠出年金予想

改正法案が提出されましたが、審議未了のまま継続審理となった改正案です。今後の年金制度の流れを読む上でも期待されます。 国民年金の追納期間延長 現行2年の追納期間から10年に延長。年金受給資格が25年に満たない場合でも改正によって納付意欲の向上や、受給の可能性が上がる事が期待されます。 マッチング拠出とは? 本来、企業型DCは事業主拠出の掛金のみでしたが、規約に定める事で本人も一定枠内での拠...(続きを読む)

- 新谷 義雄

- (行政書士)

FPと考える企業年金 新入社員が確定拠出年金に入る

確定拠出年金制度の導入準備~スタートまでの概略は前回までのコラムをご参照ください。今回は制度として動き出してから、新たに社員が入社した場合の手続きを想定しました。 1 年金専用口座の登録(氏名・性別・住所・ログインパスワードなど)→レコードキーパーへ送付 2 従業員セミナーの実施 3 「指定配分書」「従業員の同意書」などを回収 4 掛け金の納付 と、新規加入者が確定拠出年金制度に加入し、...(続きを読む)

- 新谷 義雄

- (行政書士)

FPと考える企業年金 投資教育

確定拠出年金を導入する際に、どうしても一番気になる事は「従業員教育」です。会計上のメリットもあり、安定的な退職金創りのできる制度ですが、継続的に従業員に制度の導入を推奨する決め手である投資教育を続けて行けるか不安ですよね。 こちらも運営管理機関の主催セミナーや、WEB教育などがご利用になるのが一般的でしょう。セミナーでは集合研修で質疑応答をその場でできる、画一的な教育が受講できますが、日常業務と...(続きを読む)

- 新谷 義雄

- (行政書士)

FPと考える企業年金 運用商品選び

さて、今回のコラムは実際に確定拠出年金制度を導入・利用する事業主さん、従業員さん双方が興味深いのではないでしょうか?確定拠出年金も無制限に金融用品運用できる訳ではなく、一定のルール・カテゴリー構成を導入時から考えて、なるべく制度の負担を減らしたいですよね。 こちらの運用商品の選定と提示は様々な選定要件のうえで運営管理会社が行います。 1 リスク・リターンの異なる最低「3つ」以上の運用商品(自社...(続きを読む)

- 新谷 義雄

- (行政書士)

FPと考える企業年金 確定拠出年金の為の規約創り

前回までのコラムでも書かして頂きましたが、確定拠出年金制度の新規加入には様々な手続き・申請書類の作成と、地方厚生局長への提出が必要です(提出から承認までにはおよそ2カ月を目安に) 規約は「厚生年金適用事業所」単位で実施します。規約の法定記載事項には 1 事業主の名称及び住所 2 厚生年金適用事務所の名称及び所在地 3 事業主の行う運営管理業務 4 運営管理業務を委託した運営管理機...(続きを読む)

- 新谷 義雄

- (行政書士)

FPと考える企業年金 確定拠出年金導入時「労使合意」

前回のコラムでは確定拠出年金導入時の第一歩のアクションとして提案依頼書の送付と、3社以上の比較表、労使合意を地方厚生局に提出する必要がある事を記載しました。 では労使合意の取り方ですが、従業員の理解と、同意のために労働組合、もしくは労働組合に準じた労働者の過半数代表者との協議が必要になります。このあたりは労使協定等と同様の手続きになるかと思います。過半数代表者の要件として管理・監督の地位でなく過...(続きを読む)

- 新谷 義雄

- (行政書士)

FPと考える企業年金 運営管理機関を選ぶポイントと実務

前回のコラムの中で「運営管理機関」の存在が多々重要である事に触れました。制度上長い付き合いとなり、資産の選定や、アフターフォロー、手数料の安さ、サービス等を総合的にみた上で決定しなければいけません。(加入者の利益の観点が重要視されます。選定にあたっての説明責任等も) 規約作成上の実務 規約の申請時に1 選定理由書 2 比較表(3社以上)の添付が必要となります。提案依頼書(RFP)を作成・送付し...(続きを読む)

- 新谷 義雄

- (行政書士)

FPと考える企業年金 確定拠出年金の導入スケジュール

確定拠出年金は一つの企業の様々な部門(人事・複利厚生・財務等)に影響を与えるため、事前に十分な検討とプランニングが必要とも言えます。各部門を横断したプロジェクトチームとして協働する事が望ましく、社内の意思決定まで1年程度が必要です。 また、専門家のサポートも必要となってきますが、スケジュール例として 1 制度設計(制度施行12か月~8カ月前) 制度導入の社内意思決定後、運営管理機関と...(続きを読む)

- 新谷 義雄

- (行政書士)

FPと考える企業年金 転職でのポータビリティ

企業年金のひとつである「確定拠出年金」は事業主から掛け金が拠出され、加入者個人の口座によって管理されます。拠出した時点で掛け金は雇用主の手を離れ、加入者に移ると言う事ですが、実際に年金として受給できるのは60歳以降となります。 今までの退職金制度で転職の際に退職金が支給されるケースが多く、属社主義と言いましょうか事業主ごとの独立した退職金制度です。退職金制度の歴史は古く、「のれん分け」にまで由来...(続きを読む)

- 新谷 義雄

- (行政書士)

52件中 1~50 件目

- 1

- 2