- 吉野 充巨

- オフィスマイエフ・ピー 代表

- 東京都

- ファイナンシャルプランナー

3か月前の2012年1月27日の新聞に、一般投資家の資産運用についてアドバイスしているものにとって、朗報が掲載されていました。

一般投資家にとっても役立つ内容のものですので、ご紹介いたします。

それは、金融庁が、リスクが高く「仕組みが解りにくい」投資信託を経験の浅い投資家が購入しないようにするため、投資信託法の改正を検討しているとの記事です。

4月30日現在、まだ販売停止、販売中止とはなっていませんが、検討しているだけでも前進と考えています。商品として欠陥があり、且つ営業時に説明が不十分との認識が共有されたことに意義があります。

見直し・改正を検討しているのは、

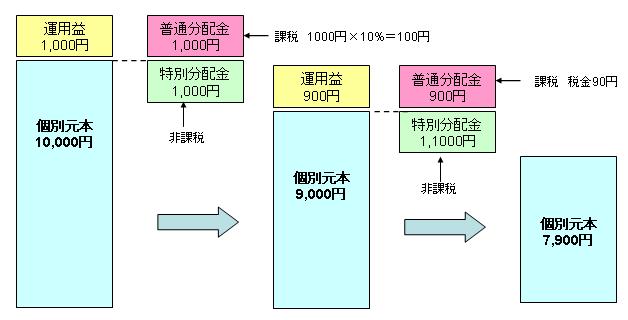

1.毎月分配型などが支払う分配金の原資を運用益に限定する

理由は毎月定額で分配金を支払う設計のため、無理な分配金支払で、元本まで取り崩す例が多く、結果として基準価額が低下しているケースが相次いでいるためです。

ご購入者の多くは、分配金は運用益から支払われていると思われていて、解約の際に基準価格が下がっていることに気が付きクレームとして金融庁などに相談が寄せられたり、トラブルが発生しています。

私もFPを開業して6年の間、再三にわたって、多頻度分配金の弊害と非効率性をお客様や相談者に回答しており、漸くその悪さが認識され、制限が加わることを喜んでいます。

2.ブラジル関連の投資信託で使用されるデリバティブ(金融派生商品)の利用を制限する。

この商品は、高額な分配金を支払うために、ノン・デリバラブル・フォワードと呼ばれる為替デリバティブを使って高利回りを目指す商品ですが、購入者が為替変動時に損失が通常よりも膨らむリスクを理解しないまま、購入していることで、トラブルが発生しています。

先日も、これだけ損失が出ているがどうしようとのご相談が寄せられ、お話をお伺いすると、購入時にリスクの説明はあったものの、これほどの損失が出るとは聞いていなかったとのことでした。私がデータや仕組み図を使って、そのリスクの大きさを説明すると、それほどのリスクとはと吃驚していました。他にも通貨選択型を選んだ方達から相談を寄せられていますが、損失が大きくなるとの知識は説明されていないとのことです。

相談者からの聞き取りでは「今、売れている商品はこちら」「債券なので安心」「これ以上円高になる可能性は低い」などの文言が多いようです。

法令上、投資家に販売する際には、適合性の原則として、元本割れを望まない投資家、低リスク商品で運用したい方には販売できないのですが、それを無視した販売が後を絶ちません。

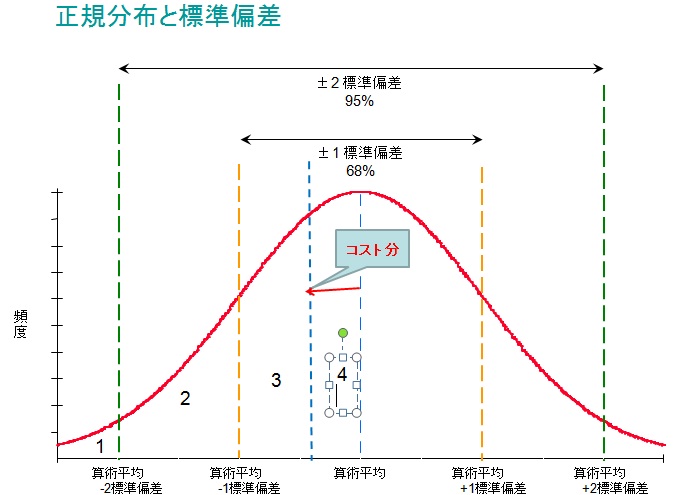

本来であれば、販売者が、最悪のケース(2標準偏差)での損失率を提示して売ることが必要と考えています。

記事の中で、投資信託の分配金に回せる原資の国際比較が掲載されています。原資となるものは

1.株や債券等の配当・金利収入 日本、米国、英国、フランス

2.株や債券等の値上がり益 日本、米国

3.投資家の元本 日本

です。これらを見ると、英国やフランスの姿勢が正しいと思います。

2.の値上がり益は将来値下がり損の際のヘッジになりますから、投資信託の含み益として奥のが妥当ですし、3.を分配金に回すのは論外です。

販売側の言い訳として、年金代わりにしている人もいると言っていますが、それであれば、購入者が毎月一定額(購入者が額を決定する)を引き出せるシステムを提供すべきです。積立がシステムとして可能なのですから、逆方向のお金の流れも作れます。

これらお客様の金融知識の欠如につけ込んだ商品、行動経済学の悪用ともいえる仕込みで開発した商品の規制はすばやく進めてほしいと考えています。

☆セミナーやご相談は根拠の明示及び実証データをもとにご説明します。

お気軽にお問い合わせください。

★毎月資産運用・ライフプランのセミナーを開催しています。

宜しければご参加ください

http://www.officemyfp.com/seminerannai.htm

文責

ファイナンシャル・プランナー:日本FP協会認定CFP(R)

宅地建物取引主任者

ロングステイ財団登録ロングステイアドバイザー

独立系顧問料制ファイナンシャル・アドバイザー

吉 野 充 巨

独立系顧問料制アドバイザーの紹介

http://profile.ne.jp/w/c-64005/

http://www.officemyfp.com/komonryouseiadviser.html

『このコラム又は回答は、投資判断の参考となります情報の提供を目的としたものであり、有価証券の取引その他の取引の勧誘を目的としたものではありません。

投資による損益はすべてご相談者及び読者ご自身に帰属いたします。

投資にあたりましては正規の目論見書、説明書等をご覧いただいたうえで、読者ご自身での最終的なご判断をお願いいたします。

本コラムは、信頼できると判断した情報に基づき筆者が作成していますが、その情報の正確性若しくは信頼性について保証するものではありません。』

このコラムに類似したコラム

NISA 口座予約150万件 渡辺 行雄 - ファイナンシャルプランナー(2013/08/06 10:10)

ヘッジファンドのリターンはリスクの高さに見合わないのでは 吉野 充巨 - ファイナンシャルプランナー(2013/03/19 20:00)

ハイブリッド証券ファンドの早期償還条項付き(繰上償還)について 吉野 充巨 - ファイナンシャルプランナー(2012/12/04 10:00)

限定追加型 早期償還条項付き ファンドについて 吉野 充巨 - ファイナンシャルプランナー(2012/12/03 10:00)

仕組債のオプション取引では、売り手の損失は無限定(無制限) 吉野 充巨 - ファイナンシャルプランナー(2012/10/03 10:00)