- 吉野 充巨

- オフィスマイエフ・ピー 代表

- 東京都

- ファイナンシャルプランナー

現在の低金利は何時まで続けられるのでしょうか。ローンを組まれていらっしゃる方達には心配ごとの一つかと思います。2012年4月6日の新発10年国債の利回りは321回債の利回りは0.985%です。

何故低金利なのでしょうか、主要な要件として、日本の経済成長が低く、資金需要が少ないことがあげられると思います(デフレは供給>需要で発生します)。

また、過去からの貯蓄額が大きく、その貯蓄で日本国債を購入できていたことも挙げられます。そして、経常収支が黒字ですので、海外からの投資資金の流入よりも、日本から海外に投資する額が大きかったことも、金利が低いままに為っています。確かに景気刺激=需要喚起のためには低金利で有ることが必要条件なのかもしれません。

ただし、2011年の「3.11」以降、これら前提条件が崩れ始めています。例えば、貿易収支が赤字に為りました。これは大震災やタイの大洪水の影響によることが大きいのですが、

1.日本から新興国への工場移転などの影響

2.先進国・新興国市場でドイツや韓国や先進国・新興国の海外勢に勝てなくなった。

3.原発の停止により、石油や天然ガスの輸入額が兆単位で増えている。

など、構造的な変化の姿の表れとも思えます。

また、国内に貯蓄があると言われますが、それらは既に国債等のこうにゅうに充てられ、既にバッファーが少なく為っています。

我々の貯蓄は、銀行に預けた貯金が大きいのですが、それらは銀行・郵貯などを通じて国債化けています。

そして国債の消化は国内で賄っているとの神話も崩れ始めています。例えば、2012.02.09の日経新聞朝刊には、海外所得頼み鮮明、経常黒字昨年43%減、「10年代に赤字」予測もの見出しと記事の下に、国債消化 外国勢に存在感の見出しと、日本国債に占める外国勢の比率上昇が記事として掲載されています。

民間の市中金利は、主に国債(国が発行している借用書です)の利回りをベースとして、原則市場での売買を通じて決定されます。そして、その国債の金利は、入札によって決定されますので、固定されているものではありません。

国債の入札が順調に行われない状態、例えば、入札者が少なく、売れ残りが発生する(先月にはドイツ国債で発生しました)、入札者は多かったのですが、入札価格が低くなる(金利は上がる)ことにより、金利の上昇が始まります。

国債の金利が上がれば、市中の金利も上がります。例えば長短プライムレート、店頭金利などが上がり、次にクレジットカードなどが上昇します。

この上昇スピートが速い時に急騰と呼ばれます。例えば、ギリシャの国債の金利指数は、2011年3月には12前後で有ったものが、7月には16前後、11月に24前後で12月には34前後まで上昇しています。

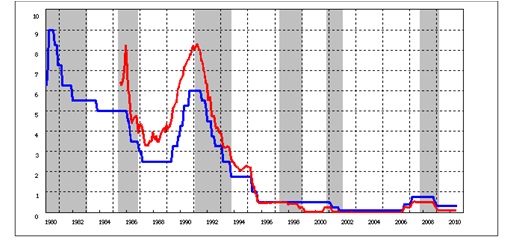

ただ、通常はグラフに示すようなスピードで、上下動が発生します(過去の例で下降局面ですが、上昇局面もこのようになる可能性が高い)。

今後の金利がどのように為るかは、多くの方が論じていますが、まだ決定打はありません。決定打があれば、すぐに金利がその値まで上昇します。ただ、上がり始めると上昇し過ぎと為りがちです。

この金利変動に備えるには、

1.ローン等の借金は固定金利で借りる。

2.投資する金融商品は金利に連動する商品、例えば変動金利国債、短期の定期預金、MMFなどの変動金利商品を購入する等です。

文責

ファイナンシャル・プランナー:日本FP協会認定CFP(R)

宅地建物取引主任者

ロングステイ財団登録ロングステイアドバイザー

独立系顧問料制ファイナンシャル・アドバイザー

吉 野 充 巨

独立系顧問料制アドバイザーの紹介

http://profile.ne.jp/w/c-64005/

http://www.officemyfp.com/komonryouseiadviser.html

『このコラム又は回答は、投資判断の参考となります情報の提供を目的としたものであり、有価証券の取引その他の取引の勧誘を目的としたものではありません。

投資による損益はすべてご相談者及び読者ご自身に帰属いたします。

投資にあたりましては正規の目論見書、説明書等をご覧いただいたうえで、読者ご自身での最終的なご判断をお願いいたします。

本コラムは、信頼できると判断した情報に基づき筆者が作成していますが、その情報の正確性若しくは信頼性について保証するものではありません。』

このコラムに類似したコラム

自動車ローンとは? 松尾 琢磨 - ファイナンシャルプランナー(2010/07/07 00:00)

銀行系キャッシングの特徴 松尾 琢磨 - ファイナンシャルプランナー(2010/07/02 00:00)

低金利のクレジットカードの使い方 松尾 琢磨 - ファイナンシャルプランナー(2010/06/27 00:00)

低金利のクレジット 松尾 琢磨 - ファイナンシャルプランナー(2010/06/26 00:00)

クレジットカードと金利 松尾 琢磨 - ファイナンシャルプランナー(2010/06/25 00:00)