- 吉野 充巨

- オフィスマイエフ・ピー 代表

- 東京都

- ファイナンシャルプランナー

投資信託の中で、選ぶならば、インデックス・ファンドが有利であることを⑪でご紹介しました。では、インデックス・ファンドであればどれでも良いのでしょうか。

ここでも選択のポイントがあります。

選ぶポイントのひとつは、インデックス・ファンドの購入・保有に関するコストです。

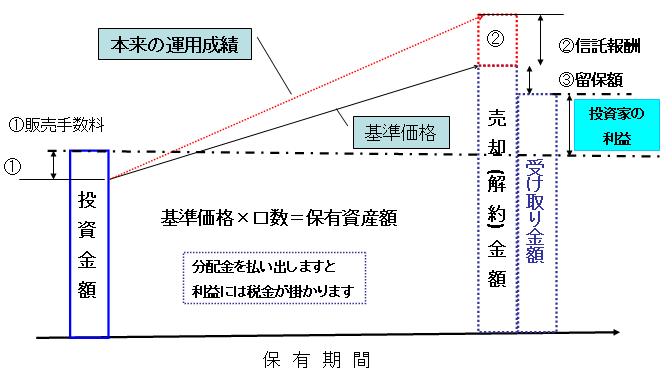

ファンド=投資信託のコストは

買付手数料+信託報酬×保有年数+信託財産留保額で表されます

これらは全て%で表されますので、ファンドを比較する際には

【1】信託報酬の安いもの

保有中は継続して信託財産に掛かりますから、少しの差でも保有年数により大きなものになります。⇒資産運用基礎⑱のグラフでご確認ください。

【2】買付手数料の安いもの

同じ銘柄でも販売する会社によって販売(買付)手数料がゼロ~数%まで変わります。

従いまして、一番安い会社でのご購入をお勧めします。

【3】信託財産留保額は銘柄により設定の無いものもあります。

インデックス・ファンドですから、ファンドの成果は一定の範囲です。

10年保有すると考え、

トータルコスト=販売手数料+信託報酬×10年+信託財産留保額、で

比較して安い銘柄を選定ください

★トラッキングエラーを確認ください。

トラッキング・エラーとは、インデックスの動きとどれだけ離れてしまうかと表す数値です。折角インデックスに投資しているつもりでも、離れてしまうのは考え者です。上昇・下落に正確に追随するのが、インデックス・ファンドの良さです。

★資産残高の大きさも比較ください。

大きければ大きいほど宜しいかと存じます。売却の際に流動性の高さが必要ですし、資産の少なさからくるトラッキングエラーも抑えられます。

次回は上場投資信託ETFについて説明いたします。

上場投信はインデックス・ファンドに準じて指数などに連動する投資信託です。

コストも安く使い勝手の良い投資信託としてお勧めしたい商品です。

文責

ファイナンシャル・プランナー

独立系顧問料制アドバイザー 吉 野 充 巨

『このコラム又は回答は、投資判断の参考となります情報の提供を目的としたものであり、有価証券の取引その他の取引の勧誘を目的としたものではありません。

投資による損益はすべてご相談者及び読者ご自身に帰属いたします。

投資にあたりましては正規の目論見書、説明書等をご覧いただいたうえで、読者ご自身での最終的なご判断をお願いいたします。

このコラムに類似したコラム

ヘッジファンドの成功は「幾らかの才能+運」かも知れません 吉野 充巨 - ファイナンシャルプランナー(2012/04/14 16:00)

期待リターンと利益の間にあるもの 吉野 充巨 - ファイナンシャルプランナー(2012/02/22 16:00)

投資信託を1年で買い替えるのは損失を覚悟で 吉野 充巨 - ファイナンシャルプランナー(2012/02/21 16:00)

我が家の新NISA対応のその後 上津原 章 - ファイナンシャルプランナー(2024/02/29 19:29)

「改めて、“海外分散投資”のメリット」 荒川 雄一 - 投資アドバイザー(2022/02/24 17:26)