- 吉野 充巨

- オフィスマイエフ・ピー 代表

- 東京都

- ファイナンシャルプランナー

現在の日本は、なが~いデフレが続いています。

10月の消費者物価指数も、マイナス0.6%で、このままでは2010年度も前年比で1.0%程度のマイナスになります。

昨年は前年比マイナス1.6%でした。そして、日本銀行の金融緩和、低金利政策が続いていますので、普通預金や定期預金の金利も低いままです。

例えばメガパンク3行の普通預金金利は、揃って0.020%ですし、定期預金の金利も期間1年は0.030%しか付いていません。そのような時に銀行の窓口では、自行の預金金利の低さを改善せずに、高金利国の債券や外国債券を対象とする投資信託の販売を勧めています。

読者はこれに惑わされないよう、迂闊に手を出さない様お勧めします。

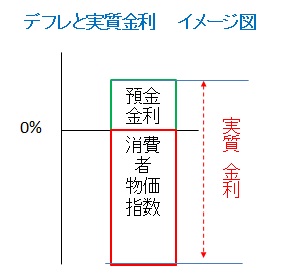

★実質金利という概念があります。

実質金利とは

実質金利=名目金利-物価変動率(インフレ率・消費者物価指数CPI)

で表されます。

イメージ図を掲載します。イメージ図の1が実質金利の値です。

例えば、今年、インフレ率が対前年比-1.0%で終了すれば。普通預金の金利は

0.020%-(-1.0%)=1.020%になります。定期預金もまた1.03%で運用できたことになります。税金は金利分にしか掛りませんので、普通預金は1.016%の運用とみなせます。

昨年現金で100万円金庫に入れっぱなしにしていても、1万円の収益が確保できたことになります。

このようにデフレの時は、リスクのある商品で運用なさらずとも、現金で保有するか、日本に本店のある銀行に普通・定期預金に1000万円預けることも有利な投資とお考えください。(日本に本店のある銀行の円預金は1,000万円とその利子分が預金保険制度により保証されています)

従いまして、リスク商品を勧められた場合には、慌てずにどのようなリスクがあるのかをお尋ねになり、納得がいかない場合には、元本割れの無い普通・定期預金をそのままにしておくことをお勧めします。

資産運用セミナーや相談は根拠や実証するデータを使って行います。宜しければお気軽に、お問い合わせください。

ご相談は下記ページでスケジュールをご確認ください。

http://www.officemyfp.com/soudanbi-1.html

毎月資産運用セミナーを開催しています。

http://www.officemyfp.com/seminerannai.htm

文責

ファイナンシャル・プランナー

日本FP協会 認定CFP® &投資アドバイザー 吉 野 充 巨

『このコラム又は回答は、投資判断の参考となります情報の提供を目的としたものであり、有価証券の取引その他の取引の勧誘を目的としたものではありません。投資による損益はすべてご相談者及び読者ご自身に帰属いたします。投資にあたりましては正規の目論見書、説明書等をご覧いただいたうえで、読者ご自身での最終的なご判断をお願いいたします。本コラムは、信頼できると判断した情報に基づき筆者が作成していますが、その情報の正確性若しくは信頼性について保証するものではありません。』

このコラムに類似したコラム

我が家の新NISA対応のその後 上津原 章 - ファイナンシャルプランナー(2024/02/29 19:29)

「改めて、“海外分散投資”のメリット」 荒川 雄一 - 投資アドバイザー(2022/02/24 17:26)

老後資金形成のきっかけになるか?ポイント投資 上津原 章 - ファイナンシャルプランナー(2019/07/01 00:13)

≪オリジナルメールマガジン発刊のご案内!≫ 荒川 雄一 - 投資アドバイザー(2019/06/17 15:10)

投資の教育 見川 優香 - ファイナンシャルプランナー(2018/03/15 14:33)