- 吉野 充巨

- オフィスマイエフ・ピー 代表

- 東京都

- ファイナンシャルプランナー

教育資金を準備される際の、効率的な貯蓄のポイントとして、私は

1.キャッシュフローの推移で、学資が賄えるかを考える。

2.資産形成は目的別に分けずトータルで考える。

3.積み立てや公的な制度を活用する。

の3点をお勧めしています。

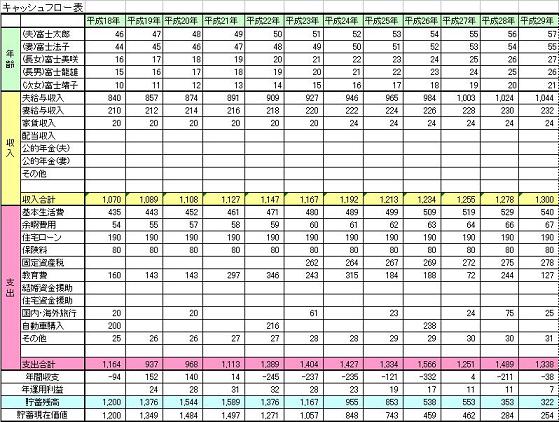

1.のキャッシュフローで考えるとは、教育資金は住宅購入の際の頭金とは異なり、一時に大きな金額が必要なわけではありません。

前述したライフプランで確認したように、進路別でも毎年の支出額が異なりますし、同じ年に他の資金が必要になる場合もあります。

掲載したC/F表にありますとおり、収入と支出(この部分は様々な支出があります)の差と貯蓄の推移で、それぞれの年度の資金が枯渇しなければ乗り切ることができます

2.その貯蓄=資産形成はトータルで考えるようにお勧めしています。お金には色がついていませんから、目的別準備するよりも、一括で管理・運用することが効率的な資産形成に役立ちます。

資金需要の多い時期には、すぐにお金に換えられる金融商品で保有することがベターです。また、学資が必要な時期に、病気やけが、住宅の修繕等突然の資金が必要になるかもしれません。そのためには、流動性・換金性の高い商品での運用をお勧めします。

例えば、一定額の現預金を確保する、投資信託、株式、債券など換金が容易な資産クラスを保有することをお考えください。ただし、資金需要の旺盛な時期には、金融資産トータルの資産配分をリスクが低くなるように保つ必要があります。

3.資産=貯蓄の形成には、公的な制度を活用しましょう。

トータルの資産配分が決まりましたら、積立が可能な、一般財形、教育積立郵便貯金、国民年金基金、確定拠出年金、小規模共済などの活用(資金需要が旺盛な時期は長期間取り崩しができない制度への資金の配分は少なくなります)と、資金調達が必要な際には、公的な教育ローンをお考えください。

文責

ファイナンシャル・プランナー

日本FP協会認定CFP® 吉 野 充 巨

このコラムに類似したコラム

教育資金(4)低解約返戻金型終身保険とは(保険の見直し・山下FP企画) 山下 幸子 - ファイナンシャルプランナー(2015/05/05 12:48)

教育資金(3)積立預金か、学資保険か(保険の見直し・山下FP企画・西宮) 山下 幸子 - ファイナンシャルプランナー(2015/05/03 11:57)

私大下宿生、仕送り額最低 渡辺 行雄 - ファイナンシャルプランナー(2013/05/07 11:18)

平成25年度税制改正「教育資金の非課税措置ついて」 土面 歩史 - ファイナンシャルプランナー(2013/04/03 21:27)

奨学金制度の利用 吉野 充巨 - ファイナンシャルプランナー(2012/03/02 10:00)