- 山本 俊樹

- インテグリティ株式会社

- ファイナンシャルプランナー

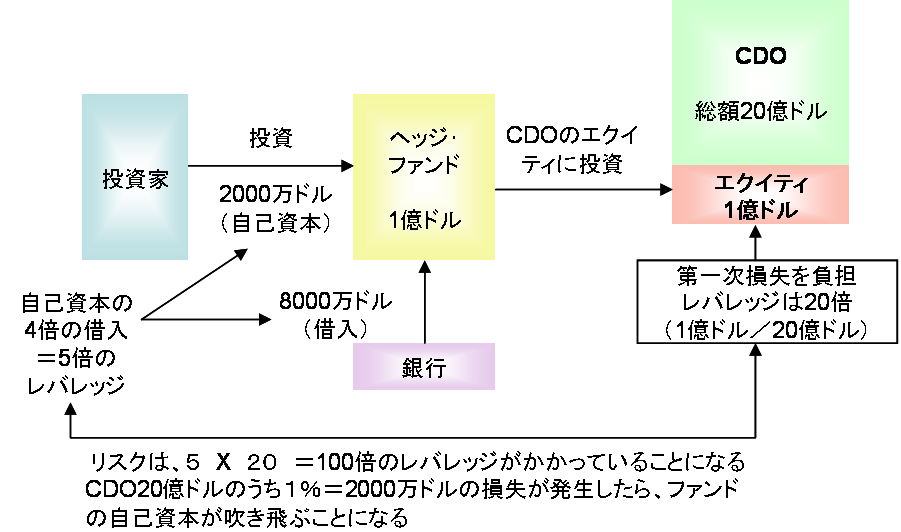

レバレッジの仕組み

・ヘッジ・ファンドは、投資家から2000万ドルの資金を集める

・ヘッジ・ファンドは、自己資本のほかに金融機関から4倍の資金8000万ドルを借入れ、運用総額を1億ドルにする。自己資本に対するレバレッジは5倍になる。

・ヘッジ・ファンドは総額20億ドルのCDOのうち、一次損失を負担する1億ドルのエクイティを買う。この証券のレバレッジは20倍である(エクイティが全体の5%であるので)。購入した証券は、金融機関からの借入の担保とされる。

・以上のことから、この投資のレバレッジは全体で5倍に20倍を掛けた100倍となる。つまり、CDOのポートフォリオで1%の損失が発生すると、この取引に投じた自己資本が全額吹き飛ぶ。

ここで、CDOのポートフォリオに3%の損失が発生したとする

・20億ドルの3%は6000万ドルなので、証券の残りの価値は4000万ドルに過ぎなくなる。

・ヘッジ・ファンドはこの取引に投じた自己資本2000万ドルの全額を失った上に、金融機関から借り入れた8000万ドルのうち半分(4000万ドル)を失った。借入の損失を埋めるために、ヘッジ・ファンドは4000万ドルの現金か証券を積み増すように金融機関から求められる。

・金融機関との間でレバレッジを5倍に維持すると約束していたので(自己資本が少なくなって、レバレッジが5倍以上にならないように維持するということ)、評価額が4000万ドルに下がった証券の自己資本として、さらに800万ドルを提供しなければならない。これで、4000万ドルのポジションが3200万ドルの借入と、800万ドルの自己資本で維持されることになる。

・ヘッジ・ファンドがこの取引に投じた自己資本は、合計6800万ドル(当初の2000万ドル+借入の穴埋め4000万ドル+追加自己資本800万ドル)になった。

・CDOのポートフォリオでさらに2%の損失が発生すれば、もちろん、この全てが吹き飛び、その上、3200万ドルを金融機関に返済しなければならないので、現金の損失が合計で1億ドルになる。

このように、借入によりレバレッジを効かせている場合には、この投資張りクスが極端に高く、しかも急速に悪化するのである。

レバレッジを効かせる投資方法は、通常利ざやは薄いけれども低リスクである投資対象に利用するものである。つまり、確実にリスクなく運用できるが例えば、その利回りは1%にしかならない場合、レバレッジを10倍効かせることによって10%の利回りを確保できるのである。(1億円を投資家から預かり運用する場合、それだけでは1%の運用利回りにしかならないが、借り入れをして10億円で1%の運用をすれば、1億円に対して10%の利回りを確保できる)

しかし、ファンド間の競争が激しくなるにつれて(投資家は運用成績のいいファンドに集中する)、少しでも利回りの高いものへの投資が多くなり、先にも見たようにCDO²などの内容がよくわからない、実際にはリスクが非常に高い商品に向っていたのである。

サブプライム問題が発覚したのは、2007年6月にベアー・スターンズの関連ヘッジ・ファンドがサブプライムローン証券化商品で多額の損失を計上し破綻したことからであった。サブプライムローンの延滞率が上昇しこの証券化商品の価格が下落するとたちまち上記で見たように、自己資本に対するレバレッジ倍率維持を余儀なくされたファンドが急に資金繰りに窮して破綻するということが起こった。まさに、レバレッジの怖さである。

このようにレバレッジによって、信用膨張が起こり、あらゆる分野での破綻が一気に発生してしまったのが今回の金融危機である。

(チャールズ・R・モリス著の「なぜ、アメリカ経済は崩壊に向うのか」より引用)