- 山本 俊樹

- インテグリティ株式会社

- ファイナンシャルプランナー

さて、これまで、証券化の仕組みから住宅ローン担保証券、CMO、CDOと順を追ってみてきたが、その間、多数の証券化商品が新に開発されているが、ここではとてもすべてについてご紹介することはできない。

ただ、最後に今回の危機で最も重要な役割を果たした(最も罪の重い)商品をご紹介する。

それが、CDSである。

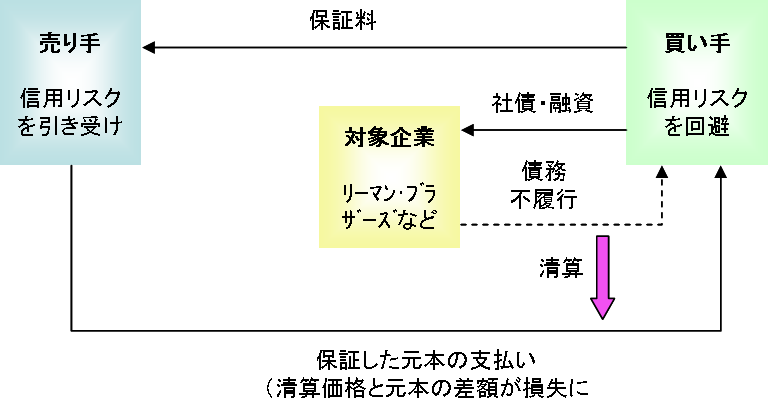

CDSとは、企業の債務不履行(デフォルト)のリスクを回避するために開発された「クレジット・デリバティブ」の一種である。クレジット・デリバティブとは、通常の金利、通貨などの市場リスクをバイバイするのではなく、企業の信用リスクを売買するものである。

仕組みは上記のように、ある企業に債権を持つ金融機関(買い手)などが、その企業のデフォルトリスクを回避するために、売り手からCDSを買ってその見返りとして保証料を売り手に支払う。売り手は、企業がデフォルトを起こした場合は、元本を補填しなければならない。

このCDSは、いわば金融関係者間でお互いに売買されていたといっていいであろう。主な買い手は、企業の社債やローンなどで債権を持つ金融機関やファンドなどである。また、その売り手もやはり、金融機関、保険会社、ファンドなどである。

このCDSは、一企業に対する信用リスクが売買されているばかりでなく、今まで見てきた証券化商品のCDSも開発され、サブプライムローンを含んだ証券化商品のCDSも盛んに売買されていた。

2006年ごろから信用収縮による信用リスクが高まってくると、その残高は一気に増加し、その市場の規模は、2007年末で62兆ドル(6400兆円)というとてつもない巨大なマーケットになっていた。2007年になんと8割もマーケットが膨らんだ。

今回の金融危機においては、このCDSという油に火がついてしまったのである。本来、信用リスクを回避するための商品が、デフォルトが急激に増加した結果、通常考えられなかった保証履行を余儀なくされ、さらにその金融機関のデフォルトリスクを高めてしまったのである。

CDSはポートフォーリオを分散化しようとする金融機関には実に都合のいい商品であった。

ある調査によると、銀行は総額約18兆2000億ドルのポートフォリオに対して保証する義務をおっており、ヘッジ・ファンドは約10兆5000億ドルの保証を行っていた。ヘッジ・ファンドはこのCDSをローリスクで高い手数料が得られる金融商品と考えていたようである。この総額はあくまでもグロスであり、逆に自身のポートフォリオをヘッジするためにCDSを購入していたので、ネットの額としてはこれよりがずっと少なくなるが、ヘッジ・ファンドなどは何十倍かのレバレッジをかけているために、このCDSのわずかでも損失が生じ他だけでも破綻しうるのである。

世界最大の保険会社であるAIGが経営難に陥ってしまったが、2008年第1四半期の決算における赤字(78.1億ドル)の主な要因がこのCDSの評価損(91.1億ドル)であった。

経営破綻した米証券大手リーマン・ブラザーズを対象にしたCDSも、想定元本で4000億ドル(約40兆円)にも上っている。昨日、その清算価格が約8.6%で決定された。つまり、買い手は、元本から差し引いた残りの90%強は保証されることになる。逆に、売り手は、それを補填しなければならない。

想定元本が4000億ドルだからといってその全てが実際に損失額となるわけではなく、先ほども説明した通り、このCDS自体は金融機関同士の取引が多いため、例えば一つの金融機関で1億ドルの買いと、1億ドルの売りを行なっていれば実質損害額はゼロである。今回のリーマン・ブラザーズのCDSにおいては、全世界で7000−8000億円程度の損失になると見込まれている。

10月7日には、ファニーメイ、フレディマックのCDSの清算価格もそれぞれ、91.51%と94%で決定された。この両者の損失率はそれほど大きくはないが取引残高が巨額のため金融機関の損失が懸念されている。

今後、経営難に陥ったその他の証券会社や銀行など、さらにはGMなど一般企業に対するCDSのリスクも高まっていくものと思われ、それに伴う損失が懸念されている。仮に、想定元本6400兆円の1割の評価損が発生した場合、640兆円にも及ぶのである。

証券化商品の非流動性の問題

証券化という金融手法は、資本市場において企業の信用に依拠しない新しい資金調達手段として発展してきた。流動性のない債権(住宅ローン債権、カードローン債権、リース債権等々)に流動性を与えたという点でその功績は大きい。債権を流動化するということから実体経済における信用創造の役割を担ってきたといっていいだろう。

しかし、証券化商品はそれ自体の流動性という観点では、流動性に乏しいといわざるを得ない。ただ、証券化商品の中でも、ファニーメイやフレディマックといった連邦住宅公社が発行するRMBSは発行量も多く常にマーケットで流通している。その他、発行量の多いカードローンや自動車ローンの証券化商品などは流動性が高い(ただし、高格付けのものに限る)。しかし、多くの証券化商品、特に、CDO、CDS関連商品などは、特定投資家向けに組成された私募形式が多く、その流動性はほとんどない。売買に当たっては、それを組成した金融機関などが買い取ることで流動性を支えてきた。また、大きな問題はその内容が複雑なために適正な時価を評価するのが非常に難しいということである。

こうしたことから、今回のように買い手が一斉にいなくなってしまった場合、証券化商品の内在的価値にかかわらず、価格が急落して、時価会計を採用している金融機関やファンドに大きな損害を与えたのである。