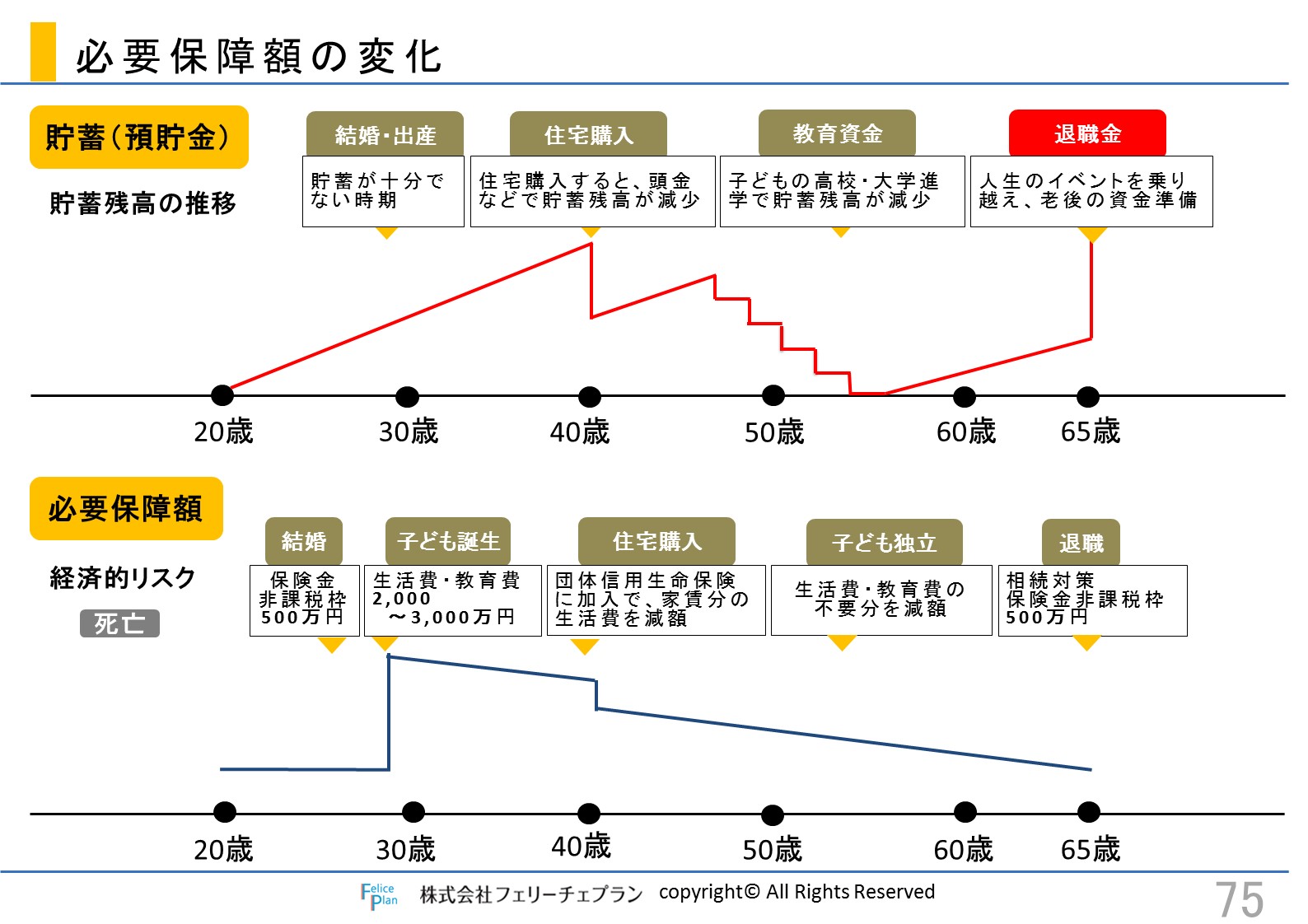

ライフプランの変更や自分自身の経済状況の変化などによって、必要保障額は増減するものです。このため、定期的に保険の見直しをすることが大切です。主なライフプランの変化は以下です。

結婚したとき

配偶者に対する責任から、ある程度の死亡保障が必要となりますが、共働きか専業主婦(主夫)なのか、夫婦の価値観などによって保険の入り方は異なります。まずは、お互いに独身の頃から加入している保険の保障内容や保障額の確認をしたうえで、過不足分を見直しましょう。

子どもが生まれたとき

子どもが生まれると、必要保障額は一気に上昇しますので、しっかりとした死亡保障が必要となります。死亡保障の適切な金額は、家族構成、共働きか専業主婦(主夫)なのか、子どもの進路、現在の収入・資産状況などによって異なりますが、まずは貯蓄がどのくらいあるか確認するところからはじめましょう。家族の経済的担い手である大黒柱が亡くなったとき、貯蓄で不足する金額を保険でまかうことができます。

住宅購入したとき

住宅購入したとき、必要保障額は家賃分少なくなるため、死亡保障を減らすことを検討しましょう。現金で購入すると、家賃がかからなくなるのはもちろんのこと、住宅ローンを組むと、「団体信用生命保険」(団信)への加入が義務付けられている場合が多いため、住宅ローン返済者が亡くなった時、保険金で住宅ローンが完済でき、残された家族は住宅ローンの返済をする必要がなくなるからです。ただし、夫婦どちらか一方でローンを組んでいるのか、夫婦でローンを組んでいるのかによって、死亡保障の保険金額の設定が異なりますので気を付けましょう。

子どもが独立したとき

子どもが独立すると、必要保障額は一気に少なくなります。残された子どもへの生活費と教育費の確保が不要になるからです。多額の死亡保障から生きるための保障である医療保障、介護保障、老後保障の経済的リスクに備えることが大切です。受給できる年金や退職金の額などを把握し、運用方法とともに、財産の次世代への引き継ぎとして贈与や相続のことも考えて見直しをしましょう。

離婚したとき

離婚すると、夫婦は他人となるので、保険契約が継続できない場合が生じます。加入している保険の保障内容と受取人の確認をしましょう。子どもがいるか、いないかで保険の見直し方は異なります。18歳未満の子どもがいる場合は、ひとり親になると医療費助成など公的制度が適用される場合もありますので、公的保障を確認した上で見直しましょう。子どもがいない場合は、死亡保障は基本的に必要ありませんので、生きるための保障である医療保障、介護保障、老後保障の経済的リスクに備えることが大切です。

起業したとき

起業したときは、個人事業か法人設立なのか、事業資金の有無または借入金をするのかによって、保険の見直し方は異なります。いずれにしても、個人向けの保険商品と法人向けの保険商品は、特に商品の中身において違いがあるわけではありませんので、まずは、会社員時代に加入している保険の保障内容や保障額の確認をしたうえで、過不足分を見直しましょう。個人事業の場合は、死亡保障・医療保障・老後保障を会社員より増やす必要があります。国民年金になりますから、亡くなったときの公的保障である遺族厚生年金が支給されなくなったり、将来受け取る年金額が少なくなるからです。また、死亡退職金、病気やケガで入院ときに有給や傷病手当金なども支給されません。法人設立の場合は、会社を継続していくためなど、経営者としての新たなリスクに対する保障が必要になってきます。個人事業か法人設立かの最も大きな違いは、法人の場合、保険種類によっては支払った保険料が経費で処理できるという点です。

ライフプランの変化以外で、どんな人が保険を見直した方がよいのでしょうか?主な対象者は以下です。

加入している保険の内容を把握していない

長年に渡り、保険を見直してなかったり、『G(義理)・N(人情)・P(プレゼント)』などで保険に加入した方。自分の保険がどういうものなのか、保障額が適切なのか分かっていないケースが多いです。

保険料が高いと感じている

*将来について不安になり過ぎて、あれもこれも!と保険加入したものの、保険料の支払をムリし過ぎて、「毎月の保険料、なんとかならないかな」などと悩み、日常生活に悪影響を与えている方

*収入が減り、保険料の支払いが今まで通りにいかなくなった方

更新時に、保険料がアップする/アップすることに気付いた

更新時で保険料が2倍になってしまう、または、更新時に保険料がアップすることを知らずに加入し、今気付いた方

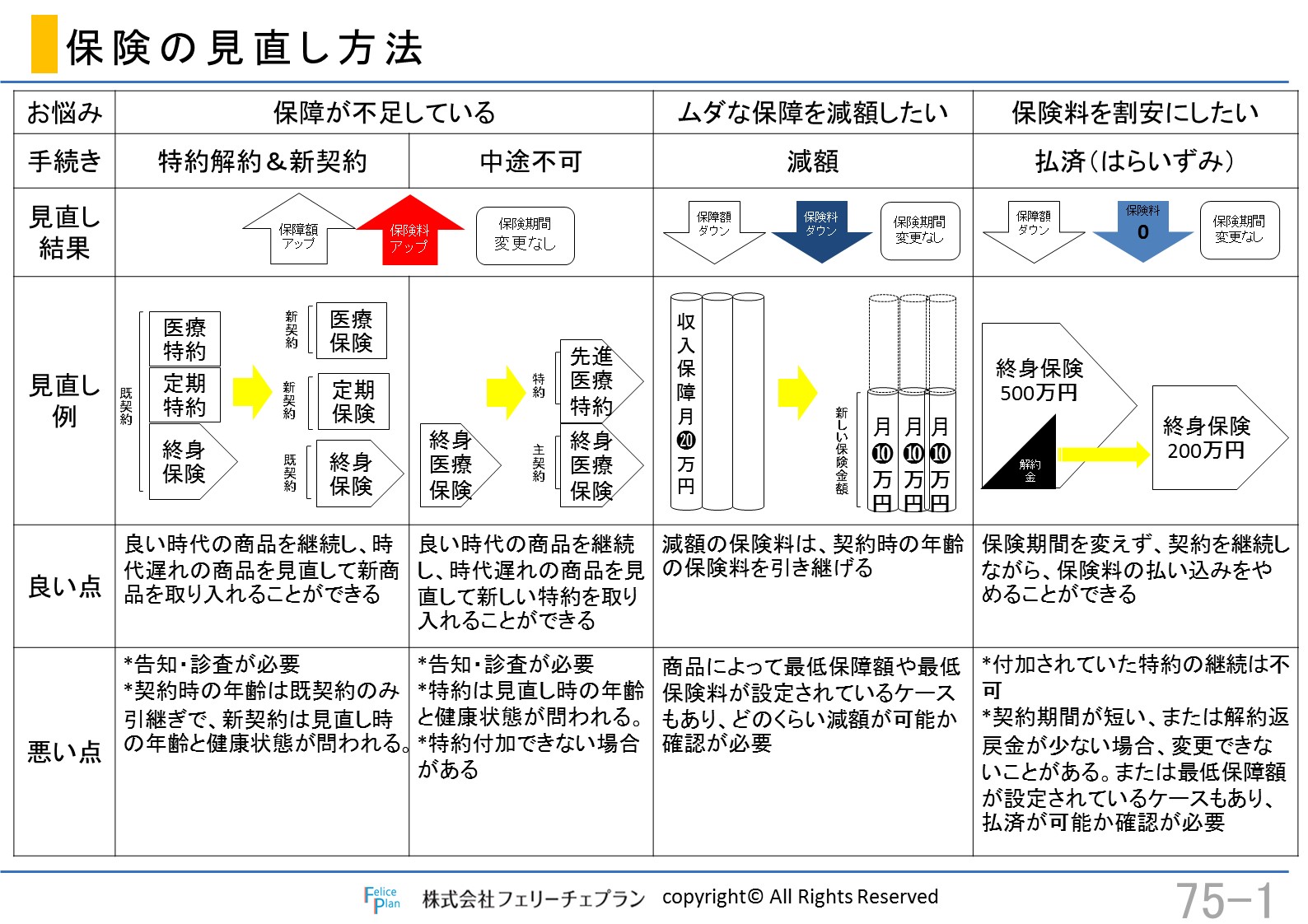

保険の見直しというと、「解約する」「新しく入る」の2択で考えてしまいがちですが、実は今加入している保険をベースに見直す方法もあります。

保険の見直しの目的は、 「保障が不足している分を増やしたい」「ムダな保障を減らしたい」「保険料を割安にしたい」の3つに集約できます。

「保障が不足している」という場合は、主契約の内容が良い場合は継続し、特約の保障が不足しているもしくは時代遅れの保障である場合には、特約解約をして単品の新契約で加入するほかに、加入している保険に「中途付加」する方法があります。いずれの場合も新たに告知や診査が必要で、保険料は変更時点の年齢で計算され、増額した分だけ保険料がアップします。

「ムダな保障を減らしたい」という場合は、契約の全部、または特約を解約するほかに、保障額を引き下げる「減額」する方法があります。一般的に、保険料は変更時点の年齢ではなく、契約時の年齢にさかのぼって計算されます。「減額」はどのくらいまで可能かは商品や保険会社によって基準が異なり、最低保障額が設定されているケースもあります。

「保険料を割安にしたい」という場合は、契約の全部、または特約を解約するほかに、貯蓄性のある保険については、保険料の払い込みを止めて、その時点の解約返戻金を使って契約を継続する「払済(はらいずみ)」する方法があります。「払済」にすると付加していた特約は継続できません。

保障額といった基本的な内容以外に、要確認なのが加入している保険の予定利率です。

長年に渡り、貯蓄性のある保険を見直してなかった場合は、予定利率が高いことから保険料が安く設定されているため、安易に見直ししない方がよい場合があります。現在より予定利率が高く設定されている保険であれば、不要な特約のみをバッサリと解約する方法などが有効です。それに対して、掛け捨ての商品は保険会社のドル箱商品であるために、各社競合が激しく、数年前の同じ種類の商品と比べると、商品性が高く、保険料が割安になるなど見直しが有利な場合があります。このあたりの微妙なサジ加減が、保険を専門にしている実務家FP(ファイナンシャルプランナー)の腕のみせどころです。

加入した当時は、最適な保障や商品だったとしても、公的制度の動向などによって見直しする必要もあります。また、保険業界は競争が激しく、時代によって主力商品、商品内容そしてサービスが意外に大きく変わることにも配慮していく必要があります。参考までに主な保障のニーズの変化、主な医療保険の変遷についてまとめておきます。加入している保険の良し悪しを見分ける1つの基準にしてみてください。

加入している保険を変更する際には、変更が可能なのか、変更したら保険料はいくらになるのか、加入している保険会社のコールセンターに確認してから見直しにかかりましょう。また、解約して新規で加入する場合は、新しい保険の契約手続きをして保障が開始されてから、古い保険を解約するようにしましょう。なぜなら、健康状態によって新しい保険を引き受けてもらえないこともありますし、切り替えの時期に病気やケガ、あるいは突然の死などが起ることも想定できるからです。

そして、保険は見直したあとも大事です。ライフステージによって経済的リスクが変わるのですから、5年に1度、せめて10年に1度は自らの人生プランを見直すつもりで保障内容を見直すことが重要です。

ここがポイント!

保険の見直しは、洋服選びと同じです。おしゃれ上手な人は、スーツであれコートであれ衣料品を買う時に、身長・体重・体型、好みのデザイン・素材などをインプットするなどして、気に入った商品を選びます。同様に保険も自らのライフプランをきちんと考え、どのような経済的リスクがあるかなどをきちんと考えることが重要です。このステップを踏まずに保険料を割安にすることだけを考えて見直すと、それほど重要でない保障を残して、本当に必要な保障が不足してしまうことにもなりかねないので、注意が必要です。そして、自分自身、家族、周囲の変化に合わせて定期的に見直ししていくことが大切です。

(2015.8.20公開)

このコラムに類似したコラム

独立系FPと銀行のコラボレーション 久保 逸郎 - ファイナンシャルプランナー(2011/10/14 11:59)

【講師】セミナーのご案内(再掲) 大泉 稔 - 研究員(2022/01/23 19:00)

【講演】不動産オーナーのための生命保険の基本的な考え方 大泉 稔 - 研究員(2022/01/16 00:03)

生命保険 ~死亡保険金額は適正ですか?~ 辻畑 憲男 - ファイナンシャルプランナー(2021/05/30 12:26)

来春の料率改定でどう変わるのか? 死亡保険と生存保険 釜口 博 - ファイナンシャルプランナー(2017/08/01 19:33)