- 吉野 充巨

- オフィスマイエフ・ピー 代表

- 東京都

- ファイナンシャルプランナー

まず最初に、投資・運用方針をお決めになってから、資産配分を決定し、その中で銘柄をお決めになるようお勧めします。

投資・運用の方針の策定は

0番として、何のために投資をするのかを確認してください。

ただ何となく将来が不安だからでも構いませんし、老後何もしないで暮せるために等でも宜しいのではないかと思っています。

1.単年度でどの程度の損失であれば、投資から手を引かないで居られるのか、そして期待する収益率はどのレベルなのかを確認します。

例えば収益率では、5%であれば約14.4年で倍、3.6%であれば約20年、7%であれば約10年で倍になります

2.年間の損失はどの程度のレベルで設定できるのか。

例えば、100万円を外国債券だけに投資した際には、円換算での期待リターンは2.5%でリスクは12.5%になります。

これは単年度の成績が68%の確度で-10.0%〜15.0%の(10万円の損〜15万円の利益)範囲に入り、長期的には平均で2.5%(毎年2.5万円)のリターンが望めるというものです。

そして最悪のケースでは、-22.5%(-22.5万円)の損失が出る可能性があるというものです。

3.また年間殿程度の蓄えが出来るのかも確認してください。

1年間にその額だけ損をしても、前年の金額は維持できるということがわかっていることが大切です。

例えば 1年間に100万円の貯蓄額の場合、100万円までの損失が出ても、大丈夫と判断できれば外国債券だけでの運用は、貯蓄から444万円まで投資されても、損失が出ても市場に残れる可能性が高くなります。

4.様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

従いまして、様々な資産の組み合わせで、判りやすくリスクの低い資産の配分として

私は、定期預金(ネットバンクが金利が高めでお勧めです)、日本債券(国債)、日本株式、外国債券、外国株式、5資産クラスへの投資配分をお勧めしています。

例えば、上記5資産に均等配分した場合、期待リターンは3.5%、リスクは8.0%になります。

これは、年間の運用結果が68%の確率で-4.5%〜+11.5%の範囲になることを示しています。また、最悪ケースでも-12.5%に収まります。

また、これ以上にリスクを低く抑えるには定期預金と日本国債の比率を上げ、期待リターンを上げるには日本株式(期待リターン5%)と外国株式(期待リターン6%)への配分を高めることでリスクとリターンをコントロールします。

5.そして、これらを踏まえた上で、年金運用のプロ達の資産配分を参考にしましょう。

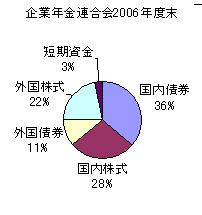

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

6.また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

従いまして、日本国債と日本株式、外国株式、国内債券を対象とするインデックス・ファンド3本と組み合わせれば、あなたの長期投資が始ります。

私のHPにインデックス・ファンド、日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

http://www.officemyfp.com/ETF-1.htm