- 藤原 良

- ファイナンシャルプランナー

- 兵庫県

- ファイナンシャルプランナー

これから貯金したい女子必読の無料メルマガ配信中!

『マネー美人になる為の3箇条7日間メールセミナー』

こんにちは、1日3分マネーレッスン!

神戸でマネーセミナー講師をしている、ファイナンシャルプランナー藤原です。

メニュー/アクセス/電話をかける/メールで予約

生命保険の自賠責保険?

30代から50代の男性世帯主の約90%が入っているという生命保険。

彼らの平均加入保険金額(死んだらいくら遺族に支払われるか)は、およそ3000万円と言われています。

でも、これは平均。

日本人て、物事を選ぶ時、他の人と同じようなものを選ぶ傾向が強いですが、こと生命保険に関しては、それはやっちゃダメ。

あくまで「平均」なんだから、300万の保険に入っている人もいれば、1億円の保険に入っている人もいるわけです。

家族状況、家庭環境、ライフスタイルによって、各家庭の保険金額はもちろん違ってて当たり前。

「旦那にひたすら高額な保険をかけて、死んでもらうのを祈るのみです。」

こんな怖いこと言う方もいましたが、冗談のはず(ですよね?)^^;

それはさておき、ではどうやったら、自分にとって適正な保険金額を決めることができるのでしょう?

生命保険でも医療保険でも、必要額の決め方は、現在準備済の保障を理解することからスタートです。

現在準備済みの保障=公的な保障、のことです。

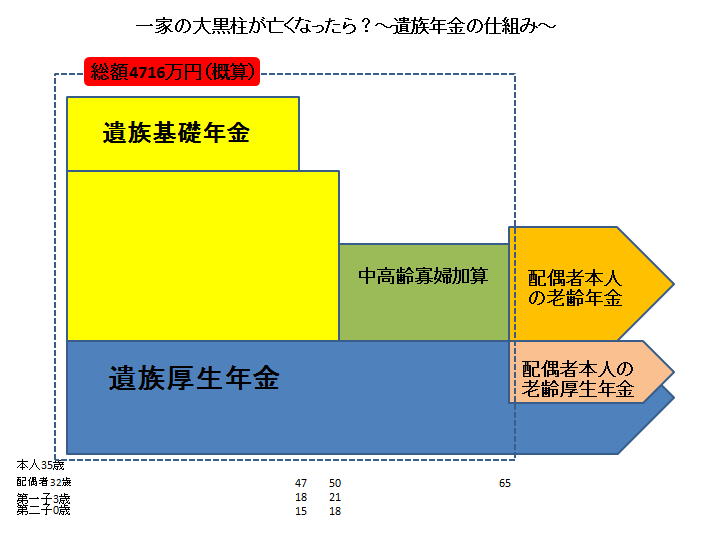

例えば、あなたが男性世帯主のサラリーマンの方で、まったく生命保険に入っていないとして、万が一のことがあれば、公的な保障がいくらあるか御存知ですか?

この図も一つの家族を例に取った形なのですが、ざっと4700万円くらいの公的な保障が既に準備されています。

かなりの額ですよね^^

何も保険に入っていなくても、言うなればこの生命保険版自賠責保険があるわけです。

この既に準備されている額に加えて、いくら上積みの保障が必要なのか、それを明確にすれば、本当に自分にとって必要な生命保険の金額が分かりますよ。

この公的な保障のことを知らないで、生命保険に入っているのだとしたら、もしかしたら余分に入りすぎているかもしれません。

生命保険の目的は、「残された家族の生活保障をする」です。

「旦那が死んだ後は優雅に暮らしたい」は、本来の目的ではないです^^;

そんなマネー美人は困ります(爆)

本来必要でない大きな額の保険をかけていると、その分保険料も高くなりますから、適正にすることによって保険料を節約できるというメリットがあるということです^^

生命保険は、毎月固定で支払われていくもの。

更に、口座から自動で引き落とされていくので、なんとなくダラダラと支払ってて、見直ししようと思っても踏ん切りが付かない。

でも、一旦見直すと、効果がずっと続きますので、下手に節約を繰り返すより結果的には家計はラクになるんです。

今なら期間限定で、無料で見直しサポート中です。残席わずかですのでお早めにお申込みくださいね^^

最後までお付き合い下さりありがとうございました。

ファイナンシャルプランナー 藤原 良

▶

このコラムに類似したコラム

僕らの存在意義。 藤原 良 - ファイナンシャルプランナー(2013/12/08 09:00)

プロパンガス代は、●●次第で節約できます。 藤原 良 - ファイナンシャルプランナー(2013/11/28 18:00)

三宮の美味しい創作料理店発見! 藤原 良 - ファイナンシャルプランナー(2013/11/29 17:30)

資産運用ってした方がいいですか? 藤原 良 - ファイナンシャルプランナー(2013/11/30 20:00)

一番人気はあなたにとって一番かどうかはわかりません。 藤原 良 - ファイナンシャルプランナー(2013/11/15 20:24)