- 松島 康生

- 災害リスク評価研究所 代表(災害リスクアドバイザー)

- 埼玉県

- 危機管理/BCP/防災計画コンサルタント

注目の専門家コラムランキング![]()

対象:防災

- 松島 康生

- (危機管理/BCP/防災計画コンサルタント)

- 松島 康生

- (危機管理/BCP/防災計画コンサルタント)

東日本大震災を契機に地震保険に入られた方も多いのではないでしょうか。 今回はまだ地震保険に入られていない方への加入の目安として。そして、既に入られている方には保険内容(特約など)の見直しの材料になればと考え、指標となるものを作成しましたので参考にしていただければ幸いです。

■地震保険の基礎

まずは地震保険に入る前に、知っておかなければならない基礎知識を・・・

○地震保険に加入するには火災保険に入っていることが前提となります(例外あり)。

○ということから、地震保険に入っていないと液状化、津波、噴火、地震による火災には対応できません。 たとえ火災保険に入っていても地震が原因による火災や延焼は補償外なのです。

○地震保険料は建物の構造(木造・非木造)や地域によって変わってきます。

建築年や耐震診断、耐震・免震建物等の割引あり

地震リスクの高い都道府県ほど保険料が高くなる

○原則、地震保険は火災保険の補償に対して最大50%補償(限度額あり)まで。

○原則、事業用建物は適用外

○地震保険には「建物」「家財」「特約」があります。

■地震保険の適用範囲(全損・半損・一部損)

○地震による建物や家財の損害

○地震による津波で建物が損壊または浸水

○地震による液状化で建物が沈下、傾斜

○地震によるがけ崩れで建物が損壊

○火山による火砕流、噴石等で建物が焼失、損壊

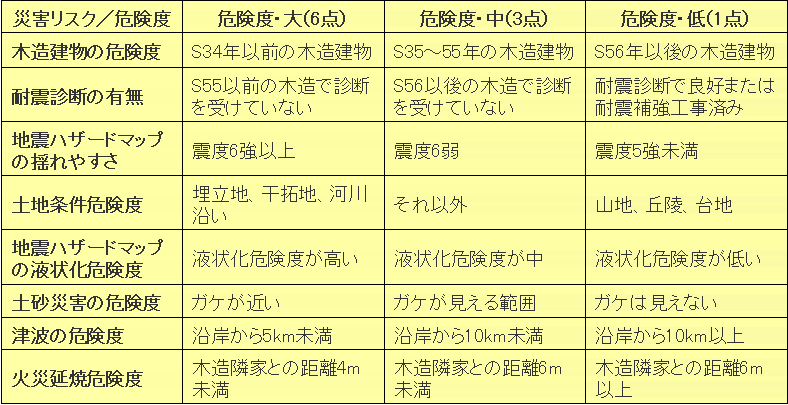

以下の「地震保険の災害リスク表」にあてはまる一戸建て住宅にお住まいの方は、ぜひ地震保険に加入されることをお勧めします。

なぜならば・・・損保を扱う保険会社や国にとっては耳が痛い話になりますが、「大きなリスクを背負いながも、他の方と同じ保険料で済むからなのです」(建物の構造や地域等による保険料の違いがあります)。

災害リスクからみた保険加入の指標

各災害リスクの項目を加算した点数が危険度の結果となります。

●危険度16点以上にお住まいの方は地震保険に入ることをお勧めします。

●危険度10点以上であれば、地震保険に加入していて無駄ではありません。

点数が高いほど、災害に対するリスクが高い訳ですから、リスク回避をするためにも地震保険に入ることをお勧めします。 また、上記の危険度を詳細に把握することで、補償や特約の必要/不必要もみえてきます。

※危険度の点数は任意設定による簡易的なものです。

※指標項目や数値は予告なく変更する場合があります。

※風水害を主軸とした浸水・洪水、土砂災害は別の指標となります。

※詳細については専門家による調査、分析、評価が必要となります、詳しくは災害リスク評価研究所の「災害リスクのホームドック」をご覧ください。

■風水害による保険

○上記の地震保険や火災保険では、台風、豪雨等による洪水、浸水被害の補償はされません。

○一般的に水害を対象とした「住宅総合保険」と呼ばれるオールリスクタイプの保険があります。

○住宅総合保険は洪水、浸水だけてなく、台風、豪雨等による高潮や土砂災害も補償されます。

○地震保険同様、家財の補償は家財保険が必要となります。

■火災保険の必要性

余談となりますが、私の知人である呉服屋さんの話で、隣接するファッション衣料量販店からの出火が原因で、自宅兼店舗は全焼。 早々に避難をして命は助かったものの、住まいと仕事を一度に奪われました。

出火元となった店舗は上場しているファッション衣料量販店なので、それなりの補償もあるだろうと思っていたのですが、後日、菓子折りを持って謝罪に来ただけだった。という残酷な話がありました。

現在の日本の法律は、失火法という長屋時代の法律が今だに生きており、延焼した火災については賠償が問われないのです(故意や重過失は除く)。

すなわち「自分の身(家や財産)は自分で守る」必要があるのです。

■自然災害に対する各保険会社の特色

※東京海上日動火災は「地震危険等上乗せ担保特約」をプラスすることで、最大100%保証できる商品があります。

※AIU保険は割引制度(耐火性能・発電エコ住宅など)が豊富で、残存物取り片づけ費用などが付いています。

※SBI少額短期保険は地震保険単体でも入れる唯一の会社です。

詳しくは各保険会社の担当者、または災害リスクのホームドックが推奨する地震保険・火災保険のプロ担当者までお尋ねください。

今後は各社のオリジナル性や特約などを詳細に調べて掲載したいと考えています。

このコラムに類似したコラム

熊本地震・り災証明と損害保険のために証拠写真を(第三報) 松島 康生 - 危機管理/BCP/防災計画コンサルタント(2016/04/19 14:41)

「竜巻」被害に遭わないための新知識!(2013年9月改訂版) 松島 康生 - 危機管理/BCP/防災計画コンサルタント(2013/09/06 08:00)