「保険 告知」を含むコラム・事例

180件が該当しました

180件中 1~50件目

★独断と偏見でビジネスコミュニティを評価してみた(個人の感想です 笑)

★独断と偏見でビジネスコミュニティを評価してみた(個人の感想です 笑) 先日のブログ 「★TO-RUがとあるビジネスコミュティを辞めた理由(わけ)」が とっても反響があったのでちょっと調子に乗ってTO-RUが所属している、または過去に属していた、屬し損なった!?ビジネスコミュニティに関して評価させていただいたわ。 ただし、チャプター、支部、グループ、主催運営代表によっても全く違うしあくまでTO...(続きを読む)

- TO-RU

- (恋愛アドバイザー)

ニッチ保険、すき間に切り込む少額短期保険 (ミニ保険)

1.少額短期保険(ミニ保険)とは糖尿病の方でも普通に加入できる保険 過去にがんになった方でも加入できる保険 弁護士に無料相談するための保険 etc ニッチな分野ですが、普通の保険会社では対応できていない、これらのリスクに対しての保険を提供しているのが、 少額短期保険(以下ミニ保険とする)。 このミニ保険は、登録制で、最低資本金が1000万円 (通常の保険会社の場合、免許制で最低資本金は10億円)...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

国内初となるシェアリングサービス情報のポータルサイトを開設

![]() 【タイトル】

共有が私たちの生活を変える。国内初となるシェアリングサービス・ポータルサイト「シェアリングナビ.com」が 11月10日オープン

【要約】

日本でも広がりを見せるシェアリングサービスを分かりやすく紹介した「シェアリングナビ.com」では、読むだけでも楽しいマンガコンテンツを取り入れ、子育て中のママさんが毎日の生活に取り入れたくなる色んなシェアを紹介。日常生活の困り事...(続きを読む)

【タイトル】

共有が私たちの生活を変える。国内初となるシェアリングサービス・ポータルサイト「シェアリングナビ.com」が 11月10日オープン

【要約】

日本でも広がりを見せるシェアリングサービスを分かりやすく紹介した「シェアリングナビ.com」では、読むだけでも楽しいマンガコンテンツを取り入れ、子育て中のママさんが毎日の生活に取り入れたくなる色んなシェアを紹介。日常生活の困り事...(続きを読む)

- 本森 幸次

- (営業コンサルタント)

歴史で覚える日本の生命保険7

死亡保障から医療保障へのニーズの変化もあり、各保険会社は“貯蓄型の保険”から“掛け捨て型の保険”へシフトしていきました。掛け捨て型の代表的な保険商品は「医療保険」ですが、医療保険のリーディングカンパニーであるアフラック(アメリカンファミリー生命保険会社)は、終身医療保険である『EVER』シリーズを、平成14(2002)年から約10年で累計販売700万件を突破しました。追随する保険会社は、より安い保...(続きを読む)

死亡保障から医療保障へのニーズの変化もあり、各保険会社は“貯蓄型の保険”から“掛け捨て型の保険”へシフトしていきました。掛け捨て型の代表的な保険商品は「医療保険」ですが、医療保険のリーディングカンパニーであるアフラック(アメリカンファミリー生命保険会社)は、終身医療保険である『EVER』シリーズを、平成14(2002)年から約10年で累計販売700万件を突破しました。追随する保険会社は、より安い保...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

歴史で覚える日本の生命保険6

平成12(2002)年に明治生命(現:明治安田生命)が日本初の“アカウント型”商品である『ライフアカウントL.A.』を発売したのを機に、主力商品が変化していきました。

“アカウント型”は“自由設計型”ともいわれ、正式名称は、「利率変動型積立終身保険」です。貯蓄と保障の2つの部分で構成されています。名前の一部に「終身保険」とありますが、“アカウント型”は積立部分となりますので、払込が終了した後、一...(続きを読む)

平成12(2002)年に明治生命(現:明治安田生命)が日本初の“アカウント型”商品である『ライフアカウントL.A.』を発売したのを機に、主力商品が変化していきました。

“アカウント型”は“自由設計型”ともいわれ、正式名称は、「利率変動型積立終身保険」です。貯蓄と保障の2つの部分で構成されています。名前の一部に「終身保険」とありますが、“アカウント型”は積立部分となりますので、払込が終了した後、一...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

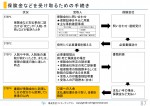

保険金などを受け取るための手続き

保険金・給付金は請求して初めて手続きがスタートします。保険種類や保険会社によって必要な書類は異なりますが、請求手続きは共通です。一般的に、保険金などの請求には3年という時効があります。担当の病院でのカルテを元に診断書などが作成されますので、長い時間が経ってしまうと、カルテがなくなり、証明ができなくなるというのも一つの理由です。せっかく保険に加入していても、受取人がその事実を知らなかった場合、保険金...(続きを読む)

保険金・給付金は請求して初めて手続きがスタートします。保険種類や保険会社によって必要な書類は異なりますが、請求手続きは共通です。一般的に、保険金などの請求には3年という時効があります。担当の病院でのカルテを元に診断書などが作成されますので、長い時間が経ってしまうと、カルテがなくなり、証明ができなくなるというのも一つの理由です。せっかく保険に加入していても、受取人がその事実を知らなかった場合、保険金...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

保険料の払込期月と失効

保険契約を有効に継続させるために、払込期月までに保険料を払い込む必要があります。しかし、うっかり保険料の支払いを忘れたり、何らかの事情によって払込期月に遅れた場合、保障が切れないように、保険会社は一定期間、保険料の払い込みを待つことになっています。この期間を猶予期間といい、保険料の払込方法によって取り扱いが異なります。

払込猶予期間が過ぎても保険料の払い込みがない場合、保険種類や保険会社によ...(続きを読む)

保険契約を有効に継続させるために、払込期月までに保険料を払い込む必要があります。しかし、うっかり保険料の支払いを忘れたり、何らかの事情によって払込期月に遅れた場合、保障が切れないように、保険会社は一定期間、保険料の払い込みを待つことになっています。この期間を猶予期間といい、保険料の払込方法によって取り扱いが異なります。

払込猶予期間が過ぎても保険料の払い込みがない場合、保険種類や保険会社によ...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

子どもが独立したとき

子どもが独立すると、必要保障額は一気に少なくなります。残された子どもへの生活費と教育費の確保が不要になるからです。多額の死亡保障から生きるための保障である医療保障、介護保障、老後保障の経済的リスクに備えることが大切です。受給できる年金や退職金の額などを把握し、運用方法とともに、財産の次世代への引き継ぎとして贈与や相続のことも考えて見直しをしましょう。

残された家族の不足する生活費を用意する場合の...(続きを読む)

子どもが独立すると、必要保障額は一気に少なくなります。残された子どもへの生活費と教育費の確保が不要になるからです。多額の死亡保障から生きるための保障である医療保障、介護保障、老後保障の経済的リスクに備えることが大切です。受給できる年金や退職金の額などを把握し、運用方法とともに、財産の次世代への引き継ぎとして贈与や相続のことも考えて見直しをしましょう。

残された家族の不足する生活費を用意する場合の...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

「銀行口座(預金)」の種類・特徴

皆様、銀行口座(預金)はお持ちだと思います。実は銀行口座(預金)にも色々な種類があります。普通預金と定期預金だけではありません。ペイオフを気にされている方は、決済用普通預金をご存知でしょうか?預金もお考えに合わせて活用いただければと思います。尚、サービス内容や取り扱いは金融機関によって異なりますのでご注意ください。 普通預金・変動金利で満期がありません。・入出金は自由です。・通常、金利は定期預...(続きを読む)

- 小川 正之

- (ファイナンシャルプランナー)

終末期、ターミナルケアの医療相談って検索に引っかからない

医療関係

教育関係の

ICT化が遅れている

というのは

利用者にとって

大変迷惑なことである。

ICT化というと

業務効率とか

人員削減とかにしか

活用できないトップの

教養のなさが哀しい。

がんなどで「末期です」

なんて告知を受けたら

日本の多くの共働きの家族の場合、

・夜遅く空いている本屋の

本棚のコーナーを見る。

・ネットで検索する。

・週刊誌を読む

なんてことしか

情報収集でき...(続きを読む)

医療関係

教育関係の

ICT化が遅れている

というのは

利用者にとって

大変迷惑なことである。

ICT化というと

業務効率とか

人員削減とかにしか

活用できないトップの

教養のなさが哀しい。

がんなどで「末期です」

なんて告知を受けたら

日本の多くの共働きの家族の場合、

・夜遅く空いている本屋の

本棚のコーナーを見る。

・ネットで検索する。

・週刊誌を読む

なんてことしか

情報収集でき...(続きを読む)

- 村本 睦戸

- (ITコンサルタント)

「住宅ローン」の基本

住宅ローンについての基本的な解説です。お役立ていただければ幸いです。 返済方法 ・元金の減少が遅く、返済が進むにつれて元金分の比率が高くなる。 ・同じ返済期間の場合、元金均等返済よりも総返済額が多くなる。 ●元金均等返済 ・毎月の返済額(元金+利息)は返済が進むにつれて少なくなっていく ・当初の返済額は多く、元金の減少が早い。 ・同じ返済期間の場合、元利均等返...(続きを読む)

- 小川 正之

- (ファイナンシャルプランナー)

保険の見直しはなぜ必要?

ライフプランの変更や自分自身の経済状況の変化などによって、必要保障額は増減するものです。このため、定期的に保険の見直しをすることが大切です。主なライフプランの変化は以下です。

結婚したとき

配偶者に対する責任から、ある程度の死亡保障が必要となりますが、共働きか専業主婦(主夫)なのか、夫婦の価値観などによって保険の入り方は異なります。まずは、お互いに独身の頃から加入している保険の保障内容や保障額...(続きを読む)

ライフプランの変更や自分自身の経済状況の変化などによって、必要保障額は増減するものです。このため、定期的に保険の見直しをすることが大切です。主なライフプランの変化は以下です。

結婚したとき

配偶者に対する責任から、ある程度の死亡保障が必要となりますが、共働きか専業主婦(主夫)なのか、夫婦の価値観などによって保険の入り方は異なります。まずは、お互いに独身の頃から加入している保険の保障内容や保障額...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

保険加入方法のバリエーション

戦後、訪問型の代表である生保レディから保険加入するのが一般的でしたが、平成17(2005)年に個人情報保護法が施行されたことにより、企業のセキュリティ強化で職場への出入りが制限され、減少傾向にあります。その代わりに拡大しているのが、平成12(2000)年に誕生した保険ショップ、平成19(2007)年に全面解禁となった銀行窓販など、来店型です。これらは、対面で加入するというのが前提でしたが、平成20...(続きを読む)

戦後、訪問型の代表である生保レディから保険加入するのが一般的でしたが、平成17(2005)年に個人情報保護法が施行されたことにより、企業のセキュリティ強化で職場への出入りが制限され、減少傾向にあります。その代わりに拡大しているのが、平成12(2000)年に誕生した保険ショップ、平成19(2007)年に全面解禁となった銀行窓販など、来店型です。これらは、対面で加入するというのが前提でしたが、平成20...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

保険会社のバリエーション

経済的リスクをカバーする金融商品である生命保険を取り扱っているのは、日本で国内営業する相互会社もしくは株式会社である「民間の生命保険会社」、非営利団体である「共済」、平成18(2006)年4月の保険業法改正により設立された「少額短期保険」があります。最適な保険選びには保険会社選びもとても重要になってきます。それぞれの特徴について解説していきましょう。

民間の生命保険会社は、平成27(2015)年...(続きを読む)

経済的リスクをカバーする金融商品である生命保険を取り扱っているのは、日本で国内営業する相互会社もしくは株式会社である「民間の生命保険会社」、非営利団体である「共済」、平成18(2006)年4月の保険業法改正により設立された「少額短期保険」があります。最適な保険選びには保険会社選びもとても重要になってきます。それぞれの特徴について解説していきましょう。

民間の生命保険会社は、平成27(2015)年...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

いちばん得をする保険の知識セミナー (大阪・梅田) お知らせ

ファイナンシャルアカデミーさん主催の保険セミナーの講師を務めます。 保険に加入するのは初めて!という方、必見のセミナーです。 基本からわかりやすく解説します。 毎月の保険料が高いと思っている方 生命保険のしくみを理解されたい方 公的な保険と民間の保険を理解されたい方 自分にぴったりの生命保険を選べるようになりたい方 生保レディと打合せをする前に基礎知識を...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

保険の見直し(11)医療保険はむしろ退職後に必要(山下FP企画・西宮)

現役時代は健康で入院もせず過ごした人であっても、 定年後もそれが続くとは限りません。 入院治療が必要になる病気は、 60歳を過ぎると急激に増えるため 多くの人は、定年を過ぎてから医療費が急にかさみ、 医療保険のお世話になるものです。 限られた年金収入に 医療費負担が重くのしかかるという事態は、 十分考えられます。 こうした事態に備えたいなら、 「保障が一生涯続く終身タイプの医療保...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

保険の見直し(10)保険会社はどこを選ぶべきか?(山下FP企画・西宮)

保険会社は どこがよくてどこがダメということは、 一概にいえません。 A社は終身保険に強いとか、 B社は収入保障保険が非常に割安、 などというように、 各社が看板となる「エース商品」を持っているからです。 しかも、保険会社は 常に激しい競争にさらされているので、 今はC社が一番お得でも、 5年後には変わっているかもしれません。 こうした点を考慮しても、 やはりセット商品ではなく、 「...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

おお~いいね!・・・呼び出し番号カードを工夫している郵便局

「はい、では、この22番の番号札をお持ちになって、ソファにお掛けになってお待ち下さいませ」 ここは郵便局の武蔵野本局。 私は、郵便局に3つある窓口のひとつ「ゆうちょ」に用事があってこの本局を訪ねていました。 そして、窓の方に、必要な書類を預けた私に渡されたのが、冒頭の写真の「パウチされたA4のシート」だったのです。 「で、でかい番号札だな・・・」 私は、その大きさにちょっとビ...(続きを読む)

- 松下 雅憲

- (ビジネスコーチ)

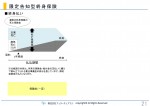

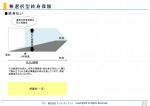

学資保険(こども保険)

(主契約は「学資保険」、特約はなし)

保障ニーズ : 死亡|医療|介護|老後|その他

学資保険(こども保険)は、子どもの進学時に合わせて祝金や満期保険金が受け取れる教育費の準備を目的とした保険です。貯蓄性を求めた商品を「学資保険」、保障性を求めた商品を「こども保険」という違いがあるという説もありますが、最近は「学資保険」を用いることが多くなっています。

通常は、17歳や18歳など、子ども...(続きを読む)

(主契約は「学資保険」、特約はなし)

保障ニーズ : 死亡|医療|介護|老後|その他

学資保険(こども保険)は、子どもの進学時に合わせて祝金や満期保険金が受け取れる教育費の準備を目的とした保険です。貯蓄性を求めた商品を「学資保険」、保障性を求めた商品を「こども保険」という違いがあるという説もありますが、最近は「学資保険」を用いることが多くなっています。

通常は、17歳や18歳など、子ども...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

緩和型医療保険について

保険ニュース 緩和型医療保険の新商品発売(5月2日~) 損保ジャパン日本興和ひまわり生命2015 年4 月2 日から引受基準緩和型(限定告知型)医療保険「新・健康のお守り ハート」を新発売となるそうです。 緩和型医療保険というのは、一言でいうと、保険加入にあたり、健康状態になんらかの異常(健康診断の結果表などで)の指摘、既往症があり、通常の保険加入が難しい方のための保険です。ですので、保険料は...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

特定疾病診断保険料払込免除特約が付加できる限定告知型医療保険が新発売

1.生保における潜在ニーズカテゴリーの商品と言えば・・・ 現状、生保業界の商品カテゴリーで熱い分野といえば「引受基準緩和(限定告知)型の医療保険」がある。 もともと、生保のニーズは顕在ニーズではなく、潜在ニーズを掘り起こすことが求められる商材と言われてきた。 生命保険に加入できるのは健康な人であり、健康な人はそもそも保険の必要性を感じにくいのである。 逆に、病院に通院中であったり、健康診...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

競争激化の収入保障保険、見直しで保険料削減が可能

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 今回は、 「ストレス性疾病による就業不能を保障する収入保障保険」 についてお伝えいたします。 ストレス性疾病に関しての保険会社の対応としては2パターン。 消極的か積極的かどちらかです。 ストレス性疾病は、患者数の見通しが立てにくく、病気を判断する 医学的な根拠が明確でないため、保険会社としてはできるだけ 引受たく...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

老い支度~自分や家族が困らないようにしておきたい準備|島根県隠岐の島町

島根県の隠岐の島地域包括支援センターにて、「老い支度~自分や家族が困らないようにしておきたい準備」の講師を120分行ってきました。

当日出雲空港から隠岐空港へ行き、お迎え頂いていたので、ホテルに荷物を置いたのち、神社を2社案内してくれました(後日UPします)。

セミナー開始前に食事をしながらお話を聞くと、やはり島ならではの問題が色々あります。

高齢化が進んでいることはもちろんで...(続きを読む)

島根県の隠岐の島地域包括支援センターにて、「老い支度~自分や家族が困らないようにしておきたい準備」の講師を120分行ってきました。

当日出雲空港から隠岐空港へ行き、お迎え頂いていたので、ホテルに荷物を置いたのち、神社を2社案内してくれました(後日UPします)。

セミナー開始前に食事をしながらお話を聞くと、やはり島ならではの問題が色々あります。

高齢化が進んでいることはもちろんで...(続きを読む)

- 明石 久美

- (ファイナンシャルプランナー)

持病があっても加入できる医療保険の競争激化

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 今回は、 「ストレス性疾病による就業不能を保障する収入保障保険」 についてお伝えいたします。 ストレス性疾病に関しての保険会社の対応としては2パターン。 消極的か積極的かどちらかです。 ストレス性疾病は、患者数の見通しが立てにくく、病気を判断する 医学的な根拠が明確でないため、保険会社としてはできるだけ...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

180件中 1~50 件目

「火災保険」に関するまとめ

-

火災保険のこときちんと知らなかったかも…今からでも覚えて損はないお役立ち情報を専門家が紹介!

皆さんは火災保険の10年を超える長期契約が、2015年10月から廃止になるのをご存知ですか?実質的な値上げとなってしまうため、家計などいろんな場面での影響が考えられます。 しかし一方で、契約している火災保険を見直すチャンスでもあるのではないでしょうか。 そこでこのページでは、長期契約廃止による影響に関してはもちろんのこと、火災保険に関する基本情報や意外と知らない適用条件など、専門家による様々な解説を紹介いたしますので、ぜひ参考にしてみてください。

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。