「住宅ローン 繰り上げ返済」を含むコラム・事例

160件が該当しました

160件中 1~50件目

住宅ローン完済年齢上昇

定年退職後も住宅ローンを返済し続ける高齢者が増えているようです、 20年前は住宅ローンの完済平均年齢は67歳でしたが、 2020年度の完済年齢は5年延びて平均73歳。 年金生活で住宅ローン払うには基本的に無理でしょう。 購入時は将来のライフプランを考えながら繰り上げ返済するなど きちんと計画立てておかないと老後破綻道に進んでしまいます(続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

繰上げ返済よりも…その1

ご相談者様と住宅ローンの設計をします。 35年計画で、最適なタイミングを図って繰上げ返済を折り込んでいきます。 (繰上げ返済は早ければ早いほど、その効果(利息の軽減や期間の短縮)は大きいですが、タイミングを間違えると大きな痛手を負います。) このところ、変動金利で契約する場合、金利が0.5%を切ることもあります。 もちろん将来の金利上昇は考えなければなりませんが、そのような低金利の前...(続きを読む)

- 中村 諭

- (ファイナンシャルプランナー)

してはいけない繰上げ返済!その3

新聞や雑誌、はたまたテレビでさえ、住宅ローンの特集をする際に、必ずと言っていいほど出てくるのが『繰り上げ返済』に関する特集です。 これらの特集の中では、住宅ローンについて見識の乏しいFPや経済評論家が『繰り上げ返済』をすることによって、 「将来の支払利息が減りますよ。」 「こんなに効果が出ますよ。」 などと“利息軽減効果”や“期間短縮効果”を強調して言っていませんか。 この無責任なアドバ...(続きを読む)

- 中村 諭

- (ファイナンシャルプランナー)

してはいけない繰上げ返済!その2

明日会社に行ってみたら、勤め先が倒産していたらどうしますか? 給料日に銀行口座に給料が入っていなかったらどうしますか? お得意先が倒産して、予定していた売上代金が入金されなかったらどうしますか? 誰があなたとあなたの家族の生活を守ってくれるのでしょうか? 現金さえあれば数か月でもしのげませんか? 現金さえあれば少し落ち着いて、今後の善後策を考えられませんか? “現金さえあれば”と...(続きを読む)

- 中村 諭

- (ファイナンシャルプランナー)

してはいけない繰上げ返済!その1

“期限の利益”という言葉があります。 (あまり、馴染みのない言葉かも知れませんが、住宅ローンを契約した際に、契約書に記載されているはずです。) 『時間を持っていることが、“利益”である』という考えが根底にあるのですが、たとえばあなたが35年の住宅ローンを契約したとしたら、 あなたは金利を支払う代わりに“35年という期間が自分のものになる”という権利を手にしたということになります。 ...(続きを読む)

- 中村 諭

- (ファイナンシャルプランナー)

大家だけリスク追う、賃貸住宅の「30年一括借り上げ」の矛盾

「30年一括借り上げ」はお勧めできません。

「一括借り上げ」は家主が物理的に管理が難しい時にはお勧めです。

ただ、一般に借り上げは不動産屋も商売なので、募集して必ず入居できる家賃に設定されてます。

その上で10%の管理費も取れます。

そして、家主 側の不動産屋なので必ず、家主側の手数料が貰えます。上手く借主も見つけてくれば

ダブルの手数料が貰えます。業界で言う「両手」です。

そして何年か経...(続きを読む)

「30年一括借り上げ」はお勧めできません。

「一括借り上げ」は家主が物理的に管理が難しい時にはお勧めです。

ただ、一般に借り上げは不動産屋も商売なので、募集して必ず入居できる家賃に設定されてます。

その上で10%の管理費も取れます。

そして、家主 側の不動産屋なので必ず、家主側の手数料が貰えます。上手く借主も見つけてくれば

ダブルの手数料が貰えます。業界で言う「両手」です。

そして何年か経...(続きを読む)

- 伴場 吉之

- (建築家)

住宅資金(12)繰り上げ返済はお得?(保険の見直し・山下FP企画・西宮)

繰り上げ返済とは、 毎月の返済とは別に、 住宅ローンの一部または 全額を前倒しで返済することです。 残債の一部を返済する 繰り上げ返済には、 「期間短縮型」と「返済額軽減型」の 2種類があります。 期間短縮型は、 返済期間を短くする効果があります。 定年退職後も ローンが続くなどで、少しでも 早く終わらせたい人には、 このタイプが向いています。 一方、返済額軽減型は、 返済...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

住宅資金(6)金利方式はどれが有利?(保険の見直し・山下FP企画・西宮)

前回は、 住宅ローン金利の3種類のタイプについて お話ししましたが、 どの金利を選ぶのが最も有利になるかは 金利の動向によりますので、 完済しないとわからないという面があります。 仮に、3000万円を 35年間で返済する場合、 全期間固定金利が1.8%のローンを利用すると、 毎月の返済額は約9.6万円で完済するまで変わらず、 総返済額は約4046万円となります。 一方、0,8%の...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

バランスシートを作る(保険の見直し・山下FP企画・西宮)

家計簿で日々の支出を把握し、 コントロールするだけでも家計の改善には 大きな効果がありますが、 できれば一年に一度は 家庭の資産(財産)と負債(借金、その他)を洗い出し、 そのバランスに問題がないかチェックしたいものです。 今現在、どれだけの資産と負債があるかを把握しておくことで、 中長期的な視点での問題を発見でき、 家計の目標が見えてくるようになります。 バランスシートは貸借対照表と...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

繰り上げ返済は年末より年始に!

ファイナンシャルプランナーの柴垣です。 住宅ローンを組んでいる場合、繰り上げ返済を行うことで返済期間を短くできたり(返済期間短縮型の繰り上げ返済)、毎月の返済額を減らす(返済額軽減型の繰り上げ返済)ことができます。 返済期間や返済額を少なくすることでトータルでの利息支払い額も少なくなるので、繰り上げ返済のメリットはよく知られていることですね。 ただ、繰り上げ返済はいつでも行えばい...(続きを読む)

- 柴垣 和哉

- (ファイナンシャルプランナー)

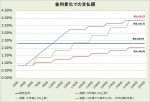

2015年住宅ローン動向と変動金利借入時の注意点

![]() 低金利底打ちも、上昇にはまだ

消費税10%が見送られ、来年は最後の景気対策の1年となりそうです。

住宅ローンの環境は景気が完全に良くならない影響や

日本銀行の国債買い入れ、米利上げ観測などもあり「借りる人にとっては良い状態」が続いています。

2015年はどのような展開になるでしょうか。

図は平成元年からの

・米国10年国債利回り

・日本10年国債利回り

・短期プイライムレート

の推移です。

...(続きを読む)

低金利底打ちも、上昇にはまだ

消費税10%が見送られ、来年は最後の景気対策の1年となりそうです。

住宅ローンの環境は景気が完全に良くならない影響や

日本銀行の国債買い入れ、米利上げ観測などもあり「借りる人にとっては良い状態」が続いています。

2015年はどのような展開になるでしょうか。

図は平成元年からの

・米国10年国債利回り

・日本10年国債利回り

・短期プイライムレート

の推移です。

...(続きを読む)

- 三島木 英雄

- (ファイナンシャルプランナー)

住宅ローン借入れにおける頭金と繰り上げ返済の効果とは?

ファイナンシャルプランナーの柴垣です。 住宅購入には頭金は入れた方がいい、ローン返済には繰り上げ返済を利用して利息を減らしながら返済すべき。と言われることが多いですが、本当に効果があるのでしょうか?もし効果があるのなら、それはどのくらいの効果があるのでしょうか。 ある30代夫婦の家庭が3000万円の一戸建て住宅を金利1.7%で30年ローンで購入し毎月返済する(元利均等返済)場合...(続きを読む)

- 柴垣 和哉

- (ファイナンシャルプランナー)

ローンによる住宅購入はこれだけ高いリスクが存在します(新ファミリー一族向け)

前回は、新ファミリー一族のなかで、持ち家が無い二代目が居たら、新しく住宅を購入するのではなく、一代目のご自宅に住んでもらい、ご自分たちは賃貸住宅へ移り住むことを提案しました。何故ならば住宅購入そのものが、リスクの高い投資になるからです。殆どの方は、住宅を購入する際に住宅ローンを組んでいらっしゃいます。これは言い換えれば、レバレッジを効かせて不動産投資を行うことに相当します。ましてや、現在は金利が安...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

家を建てたい! から始まる家づくりガイド #8

経験や様々なメディアから、家づくりに役立てて頂きたい情報をお届けいたします。今後の家づくりのご参考にして頂きますれば幸いに存じます! 第8回目は 第2章 『大事なお金のはなし』 です。 (1)諸費用の相場観 今現在のお住まいから新たに土地を購入、新築、引っ越して新たな生活をスタートするまでに掛かる費用には土地代と建築工事費の他に色々な諸費用が掛かりますが、項目ごと具体的な予算取りをいたしましょ...(続きを読む)

- 葛原 千春

- (建築家)

可処分所得の行き先は預貯金へ15.7% (総務省家計調査2013年より)

前回紹介したように、 総務省家計調査2013年の勤労世帯の家計収支の可処分所得は380,966円です。内、可処分所得に占める消費支出の割合は73.7%で280,642円です。 勤労世帯でみる黒字は、100,324円で26.3%を占めています。この黒字の中には、一般生活者の感覚では支出とお考えになる方も多い、住宅ローンの元本部分の返済28,453円、貯蓄性保険の17,002円が含まれて...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

おトクな方法ばかり選ぶと、ハマる法則。

これから貯金したい女子必読の無料メルマガ配信中!

『マネー美人になる為の3箇条7日間メールセミナー』

こんにちは、ご訪問いただきありがとうございます。

家計から金脈を見つける専門家、ファイナンシャルプランナー藤原です。

メニュー/アクセス/ご相談の流れ/電話をかける/メールで予約

おトクな方法ばかり選ぶと、ハマる法則。

もはや語るまでもない不朽の名作「スーパーマリ...(続きを読む)

これから貯金したい女子必読の無料メルマガ配信中!

『マネー美人になる為の3箇条7日間メールセミナー』

こんにちは、ご訪問いただきありがとうございます。

家計から金脈を見つける専門家、ファイナンシャルプランナー藤原です。

メニュー/アクセス/ご相談の流れ/電話をかける/メールで予約

おトクな方法ばかり選ぶと、ハマる法則。

もはや語るまでもない不朽の名作「スーパーマリ...(続きを読む)

- 藤原 良

- (ファイナンシャルプランナー)

繰り上げ返済は早いほうがいい?

これから貯金したい女子必読の無料メルマガ配信中!

『マネー美人になる為の3箇条7日間メールセミナー』

こんにちは、今すぐできる家計見直しをアドバイス!

兵庫神戸のお金を作る専門家、ファイナンシャルプランナー藤原です。

メニュー/アクセス/電話をかける/メールで予約

繰り上げ返済は早いほうがいい?

住宅ローンを借りる際、既に繰り上げ返済を念頭に置いて借りられる方が結構多...(続きを読む)

これから貯金したい女子必読の無料メルマガ配信中!

『マネー美人になる為の3箇条7日間メールセミナー』

こんにちは、今すぐできる家計見直しをアドバイス!

兵庫神戸のお金を作る専門家、ファイナンシャルプランナー藤原です。

メニュー/アクセス/電話をかける/メールで予約

繰り上げ返済は早いほうがいい?

住宅ローンを借りる際、既に繰り上げ返済を念頭に置いて借りられる方が結構多...(続きを読む)

- 藤原 良

- (ファイナンシャルプランナー)

住宅ローンを節約する一番簡単な方法。

これから貯金したい女子必読の無料メルマガ配信中! 『マネー美人になる為の3箇条7日間メールセミナー』 こんにちは、1日3分マネーレッスン! 神戸のお金の専門家、ファイナンシャルプランナー藤原です。 メニュー/アクセス/電話をかける/メールで予約 住宅ローンを節約する一番簡単な方法。 家計の中で最も大きなウェイトを占めるコスト、住宅ローン。 毎月支払っている額の中には...(続きを読む)

- 藤原 良

- (ファイナンシャルプランナー)

住宅ローンを組むときに保険も一緒に考える

住宅ローンを組む際には、様々なコストが発生します。 一番気になるのは金利ですが、そのほかにも手数料、保証料、団体信用生命保険料(団信)などがあります。 私自身も数年前に住宅ローンを組みましたが、頭金をどれくらい用意すればよいかくらいしか頭になかったので、住宅ローンを組むのにこんなに多くのコストがかかると知って、計画の見直しをしなければならないほどでした。今考えるとこれもファイナンシャルプランナー...(続きを読む)

- 京増 恵太郎

- (ファイナンシャルプランナー)

納得して新しい保険に入ることができました。

これから貯金したい女子必読の無料メルマガ配信中!

『マネー美人になる為の3箇条7日間メールセミナー』

こんにちは、1日3分マネーレッスン!

神戸でマネーセミナー講師をしている、ファイナンシャルプランナー藤原です。

メニュー/アクセス/電話をかける/メールで予約

納得して新しい保険に入ることができました。

今回ご感想をいただいたのは、マンション購入を期に保険見直しのご相...(続きを読む)

これから貯金したい女子必読の無料メルマガ配信中!

『マネー美人になる為の3箇条7日間メールセミナー』

こんにちは、1日3分マネーレッスン!

神戸でマネーセミナー講師をしている、ファイナンシャルプランナー藤原です。

メニュー/アクセス/電話をかける/メールで予約

納得して新しい保険に入ることができました。

今回ご感想をいただいたのは、マンション購入を期に保険見直しのご相...(続きを読む)

- 藤原 良

- (ファイナンシャルプランナー)

第6回 住宅購入のリスク

住宅の購入を考える際に頭をよぎるのが、「これだけの借り入れをして返済していけるのか」という点があります。マイホームがほしいという希望とともに、ご家庭が新たに抱えるリスク。住宅購入を早いうちから計画することでリスクを軽減することが可能ですが、一体どのようなリスクがあるでしょうか。今回は、住宅購入によるリスクを見ておきたいと思います。 ご家庭が抱えるリスク 住宅の購入により家計のリスクを...(続きを読む)

- 藤 孝憲

- (ファイナンシャルプランナー)

◆住宅展示場へ行ってしまう前にする「住宅」個別相談。

こんにちは、1日3分マネーレッスン! 神戸でマネーセミナー講師をしている、ファイナンシャルプランナー藤原です。 メニュー/アクセス/電話をかける/メールで予約 こちらでは、 【住宅展示場へ行ってしまう前にする「住宅」個別相談】 のご説明をさせていただきます。 プロの間では、現在住宅ローンを新規で借りる人の8割が、10年後にはローン破産する予...(続きを読む)

- 藤原 良

- (ファイナンシャルプランナー)

住宅ローンの借り換え今がチャンスのうそ

「住宅ローンの金利が史上最低」と聞けば、今が住宅ローンの借換えのチャンス!と思う方も多いはず。 よく基準として言われるのが、この3つなんです。 1.残債務1000万円以上ある。 2.残返済期間 10年以上ある。 3.借換え金利差 1%以上ある。 借り換えを検討する場合、このようなケースが考えられます。 1.変動金利で、金利上昇が心配なので固定金利に切り替えたい。 ...(続きを読む)

- 田端 政弘

- (ファイナンシャルプランナー)

住宅ローン、繰り上げ返済ってした方がいいですか?

こんにちは、人よりちょっとお金に強くなる!

「30代から老後資金3000万円貯める3つのコツ」講師のファイナンシャルプランナー藤原です。

メニュー/アクセス/電話をかける/メールで予約

住宅ローンの繰り上げ返済を行うこと自体、確実に利息軽減効果はあります。

しかしそれがベストな選択かどうかは、冷静に考える必要がありますよ。

というのも、当たり前の話ですが繰り上げ返済を行うとまとま...(続きを読む)

こんにちは、人よりちょっとお金に強くなる!

「30代から老後資金3000万円貯める3つのコツ」講師のファイナンシャルプランナー藤原です。

メニュー/アクセス/電話をかける/メールで予約

住宅ローンの繰り上げ返済を行うこと自体、確実に利息軽減効果はあります。

しかしそれがベストな選択かどうかは、冷静に考える必要がありますよ。

というのも、当たり前の話ですが繰り上げ返済を行うとまとま...(続きを読む)

- 藤原 良

- (ファイナンシャルプランナー)

フラット35は変動金利より確実にお得なのか?

住宅ローンの固定金利(フラット35)と変動金利

住宅の購入を検討する方が増える昨今、ローンの選択肢として

大きく2つの方法が選択されています。

35年固定金利のフラット35と変動金利。

それぞれにメリットデメリットはありますが、一番関心があるのは

どの程度の支払額の差が生じるか?だと思います。

目先の毎月の支払も大事ですが、もっと大事なのは先行きの

金利変化を含めた「...(続きを読む)

住宅ローンの固定金利(フラット35)と変動金利

住宅の購入を検討する方が増える昨今、ローンの選択肢として

大きく2つの方法が選択されています。

35年固定金利のフラット35と変動金利。

それぞれにメリットデメリットはありますが、一番関心があるのは

どの程度の支払額の差が生じるか?だと思います。

目先の毎月の支払も大事ですが、もっと大事なのは先行きの

金利変化を含めた「...(続きを読む)

- 三島木 英雄

- (ファイナンシャルプランナー)

住宅の購入を控えた方へのご相談@埼玉

当オフィスでは,住宅購入をお考えの方のご相談が増えております。近年,ネットで十分に情報を得ることができますが,それらがご家庭に当てはまるかどうかの判断が難しいようです。簡単ではありますが,ご相談内容とサービスをご紹介させて頂きます。 なお,原則,埼玉県在住の方向けのサービスとなります。ご了承ください。 <相談内容 例> 「住宅の購入価格が家庭に合っているか相談したい」 住宅に関連した費...(続きを読む)

- 藤 孝憲

- (ファイナンシャルプランナー)

住宅ローンを組む際の資金計画の考え方

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 消費増税前が買い時を考えて、住宅購入を検討する方が増えて きました。その傾向はFP相談にも見られます。 相談に来られる方も、住宅ローン相談が多くなってきています。 相談に来られる方は、 購入を前提とした「どこの銀行が一番金利が安いのですか?」 という質問が多いのですが、それよりも前に考えていただ...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

年末近くに繰り上げ返済をした場合の住宅ローン控除

平成24年の確定申告をそろそろ準備する時期となりました。 所得税の確定申告は平成25年2月18日から平成25年3月15日までになります。 還付申告については、2月18日以前でも提出することができます。 贈与税の確定申告は、平成25年2月1日から平成25年3月15日までになります。 確定申告は期限内に提出をしないと適用を受けられない特例もございます。 期限内に提出できるよう...(続きを読む)

- 佐藤 昭一

- (税理士)

住宅ローンの繰り上げ返済した場合の住宅ローン控除

平成24年の確定申告をそろそろ準備する時期となりました。所得税の確定申告は平成25年2月18日から平成25年3月15日までになります。還付申告については、2月18日以前でも提出することができます。贈与税の確定申告は、平成25年2月1日から平成25年3月15日までになります。確定申告は期限内に提出をしないと適用を受けられない特例もございます。期限内に提出できるように今から早めにご準備下さい。これから...(続きを読む)

- 佐藤 昭一

- (税理士)

支出の見直し-続き②

前回に引き続き支出の見直しポイントを見ていきましょう。 よく言われる話ですが、保険に続いて、セービンが期待できるものに住宅ローンの借り換えがあります。 一般的には借り換えの見直しをする価値があるのは『ローン残高1000万円以上、残存期間10年以上、借り換えによる金利低下1%以上』と言われていますが、事前に借り換えコストをきちんと検証することは必要です。又、ローン借り換えの目的も明確にする...(続きを読む)

- 西内 純

- (ファイナンシャルプランナー)

繰上返済で返済期間が10年未満になったら、ローン控除は?

住宅ローン控除の対象となる住宅ローンの条件のひとつに 「返済期間」があります。 住宅ローンの返済期間は、10年以上であることが条件となります。 返済期間中に繰り上げ返済をすると、「期間短縮型」の 繰上返済を選択すれば、返済期間が短くなります。 借入当初の返済期間が10年以上であれば、住宅ローン控除は適用されます。 しかし、繰上返済により、返済期間が10年未満となった場...(続きを読む)

- 前野 稔

- (ファイナンシャルプランナー)

160件中 1~50 件目

「住宅ローン」に関するまとめ

-

住宅を購入する際に多くの人が利用する住宅ローン。不明点が多い住宅ローンを専門家が解説します。

「どんな住宅ローンを選べば良いのか?」「フラット35の審査に落ちてしまった」「住宅ローンを夫婦で返済していたが離婚する」「転職した場合に住宅ローンはどうなるの?」「最近の住宅ローンの金利の動向はどんな感じ?」「繰り上げ返済はやった方が良いのかな?」など、住宅という大きな買い物をするために住宅ローンをお考えの方はお悩みや疑問、不安を持っていると思います。 そんな住宅ローンに関する疑問や不安を解決するために、参考となる専門家発信の住宅ローンに関する情報をまとめました。

「フラット35」に関するまとめ

-

住宅ローンの選択肢の1つであるフラット35。特徴を知りたい!審査に通るの?などの声に専門家がアドバイス

住宅ローンの中でフラット35を検討する方は多いと思います。フラット35の特徴やメリット、デメリットをしっかり理解したうえで選択したいですよね? 住宅ローンに強い専門家が書いたフラット35についてのコラムや、フラット35の審査に落ちてしまった方の質問、フラット35を検討中の人のお悩みなど、専門家プロファイルに寄せられたQ&Aをまとめました。 フラット35の審査に上げる前に是非チェックしてみてください。

「マイナス金利」に関するまとめ

-

マイナス金利と住宅ローン金利って関係あるの?金利政策でわたしたちの生活はこう変わる

銀行に預けたお金がマイナスになって戻ってくる!?2016年2月16日に日本銀行はマイナス金利の政策を実施しました。この政策によってあなたの身の回りに起こる影響とは?メリット、デメリットをしっかり学んでおくことで計画的に対策を立てましょう。また、住宅ローンや教育ローンといった、ほかの金利にも影響があるか調べてみました。

「住宅ローンの繰り上げ返済」に関するまとめ

-

借りたお金を前倒しで返済して生活を豊かに!住宅ローンの繰上げ返済のタイミングはいつ?

念願かなって購入したマイホーム。家族も喜び、家族団らんな生活を手に入れて幸せな日々を送っているが、住宅ローンという借金が現実に。お給料も段々下がり、自分の小遣いを減らして節約しているというそこのアナタ!住宅ローンって繰り上げ返済をするタイミングも重要だって知ってましたか?今回のまとめ特集では、住宅ローンの繰り上げ返済のタイミングだけでなく、メリット・デメリットなど専門家が解説いたします!

「年末調整の住宅ローン控除」に関するまとめ

-

年末調整で住宅ローンの控除を受けようとお考えの方。専門家のアドバイスで確実なお手続きを!

年末調整で住宅ローンでの減税・控除を受けようとお考えの方は多いと思います。 最初の1年目と2年目からの手続きの違い、年末調整に必要な書類がない場合の対処方法などを専門家が詳しく説明したコラムや 住宅ローンを組んだ後で状況が変わった場合の年末調整はどうするの?などのQ&Aをまとめました。

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。