「がん保険」を含むコラム・事例

212件が該当しました

212件中 1~50件目

先進医療特約は必要?不要?

先進医療特約は必要というFPもいれば不要というFPもいますが、一体どうでしょうか? 必要派は 「リーズナブルに大きな経済的リスクに備えることができるコストパフォーマンスの高い保障」 「そもそも保険は“もしものとき”に備えるお守り」 確かに先進医療を受ける確率は低いとはいえ、先進医療を受ける機会が絶対やって来ないとは断言しえない点があげられます。そして、そもそも医療保険やがん保険...(続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

先進医療費の立替が不要になる保険会社の 直接支払サービス

1.先進医療特約の必要性 ほとんどの保険会社の医療保険、がん保険には先進医療特約が付加できるようになっている。 逆に先進医療特約が付いていない医療保険、がん保険を探す方が難しい現状だ。 先進医療特約については、推進派、反対派さまざまな意見があるが、私は個人的には推進派である。 厚労省の2016年のデータでは、先進医療治療を受けた患者は、24,785人。 入院患者は年間平均で...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

生保が家事代行業者と提携、共働き世帯に新サービス

1.生保が家事代行業者と提携 共働き世帯の増加が顕著になっている現在。 家事代行業者と提携した新サービスの提供を始めた生命保険会社が出てきた。 損保ジャパン日本興亜ひまわり生命は、今月から発売しはじめた医療保険に合わせて、家事代行会社カジーと提携し新サービスの提供を開始。 新しく発売する医療保険は、日帰り入院以上で20万円限度(業界初)の入院一時金が受取れるので、その一時金を家...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

来春の料率改定でどう変わるのか? 死亡保険と生存保険

今回は「来春の料率改定でどう変わるのか?死亡保険と生存保険」 についてお伝えいたします。 生命保険会社の保険料は、10年ごとに改定される「標準生命表」 に基づき、死亡保険や生存保険の保険料が決定されます。 2016年の日本人の平均寿命は女性87.14歳、男性80.98歳で、 いずれも過去最高を更新。 長寿化にともない、死亡保険や生存保険の比率も変化しています。 「保...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

保険料支払いは「何歳払い」が有利?

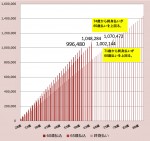

保険料支払いで有利不利は?医療保険やがん保険など、万一のリスクに備えて保険に加入する人は多いのですが保険料の支払い方には性格・好みがあります。個人的にはどのパターンでも有利不利はあまりないと思っていますが試算をしてみました。

60歳払い・65歳払い・終身払い選択される保険料の支払い期間で多い3つを比較してみました。男性と女性とでは、病気にかかる可能性(リスク)が違うため保険料も若干違いがあります...(続きを読む)

保険料支払いで有利不利は?医療保険やがん保険など、万一のリスクに備えて保険に加入する人は多いのですが保険料の支払い方には性格・好みがあります。個人的にはどのパターンでも有利不利はあまりないと思っていますが試算をしてみました。

60歳払い・65歳払い・終身払い選択される保険料の支払い期間で多い3つを比較してみました。男性と女性とでは、病気にかかる可能性(リスク)が違うため保険料も若干違いがあります...(続きを読む)

- 三島木 英雄

- (ファイナンシャルプランナー)

三大疾病保障保険の支払要件が緩和されてきています。

1.生命保険会社の三大疾病の定義平成25年の厚生労働省による人口動態統計によれば、死因のうち三大疾病(悪性新生物、心疾患、脳血管疾患)によるものが全体の53.6%であり、日本人の三大疾病に対する関心も高いのが現状だ。保険会社が規定している三大疾病とは、一般的にはがん、脳卒中、急性心筋梗塞のことである。ところが、従来型の三大疾病保障保険(特約も含む)の支払(保険料払込免除)要件は、脳卒中は「出血性脳...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

アフラック参入で「就業不能保険」が激戦区に・・・

1.働けなくなるリスクに対する保険 重い病気やケガなどで働くことができず、長期に渡って収入が途絶えた場合、入院や手術のための医療保険や遺族のための死亡保険ではカバーできない。 国の障害年金の1級や2級に該当した場合や、65歳以上で介護認定を受けた場合は、ある程度の保障はあるが、 これらに該当しない場合は、公的な保障は受けれらない。 「働けなくなるリスク」を保障する「就業不能保険」として...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

生命保険は「If Die」から「If Live」へ! 就業不能保険広がる

1.一昔前の生保の営業現場では、「If Die」が主流 「もしご主人に万が一があった時、大丈夫ですか?」 私が外資系保険会社に中途入社した時に暗記させられたスクリプト(営業トーク集)には、、、 運動会の日にコンビニの袋に入った弁当を持たされる小学生が登場する。 休日の運動会にも関わらず、弁当を作ってあげることもできないくらい忙しい未亡人になりたくはありませんよね?! そのよ...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

ガン経験者も加入できるガン保険

過去にがんに罹患した人は基本的にがん保険に加入できません。 しかしアフラックががん治療を終えて5年以上、などの条件を満たせば加入できるがん保険が発売されました。 ガンに罹患する人は増えていますが、同時に生存率も上がっており、がん経験者のニーズを取りこむために販売されました。 アフラックはがん保険の契約でシェアはなんと7割をにぎります。すごい! 医療の状況も変化すると同時に、医療保険...(続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

212件中 1~50 件目

「火災保険」に関するまとめ

-

火災保険のこときちんと知らなかったかも…今からでも覚えて損はないお役立ち情報を専門家が紹介!

皆さんは火災保険の10年を超える長期契約が、2015年10月から廃止になるのをご存知ですか?実質的な値上げとなってしまうため、家計などいろんな場面での影響が考えられます。 しかし一方で、契約している火災保険を見直すチャンスでもあるのではないでしょうか。 そこでこのページでは、長期契約廃止による影響に関してはもちろんのこと、火災保険に関する基本情報や意外と知らない適用条件など、専門家による様々な解説を紹介いたしますので、ぜひ参考にしてみてください。

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。