「給付」を含むコラム・事例

1,359件が該当しました

1,359件中 201~250件目

三大疾病保障保険の支払要件が緩和されてきています。

1.生命保険会社の三大疾病の定義平成25年の厚生労働省による人口動態統計によれば、死因のうち三大疾病(悪性新生物、心疾患、脳血管疾患)によるものが全体の53.6%であり、日本人の三大疾病に対する関心も高いのが現状だ。保険会社が規定している三大疾病とは、一般的にはがん、脳卒中、急性心筋梗塞のことである。ところが、従来型の三大疾病保障保険(特約も含む)の支払(保険料払込免除)要件は、脳卒中は「出血性脳...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

雇用保険の介護休業制度、より国民目線へ

1.雇用保険の介護休業制度、現行制度の問題点 親の介護に備える公的保障として、雇用保険の介護休業制度があるが、現行制度は実態に即していないといわれている。 【現行制度】 1.介護休業は1人の親に対して、原則1回のみで最長93日間。 2.65歳以降に再就職した場合、雇用保険には加入できなかった。 3.介護休業の認定基準が、要介護2~3程度。 祖父母や兄弟姉妹の介護で...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

アフラック参入で「就業不能保険」が激戦区に・・・

1.働けなくなるリスクに対する保険 重い病気やケガなどで働くことができず、長期に渡って収入が途絶えた場合、入院や手術のための医療保険や遺族のための死亡保険ではカバーできない。 国の障害年金の1級や2級に該当した場合や、65歳以上で介護認定を受けた場合は、ある程度の保障はあるが、 これらに該当しない場合は、公的な保障は受けれらない。 「働けなくなるリスク」を保障する「就業不能保険」として...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

最低生活保障制度に反対、スイス

すべての国民に無条件で毎月定額を給付する最低生活保障制度について、スイスで国民投票が行われ反対多数で否決されました。働かなくてもお金がもらえると言う仕組みを国民はNOと判断しました。さすが世界一お金持ちの国ですね。 日本でも生活保護の支給額が急増しているのでこのスイスの対応を見習うことが必要かもしれませんね。(続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

生命保険は「If Die」から「If Live」へ! 就業不能保険広がる

1.一昔前の生保の営業現場では、「If Die」が主流 「もしご主人に万が一があった時、大丈夫ですか?」 私が外資系保険会社に中途入社した時に暗記させられたスクリプト(営業トーク集)には、、、 運動会の日にコンビニの袋に入った弁当を持たされる小学生が登場する。 休日の運動会にも関わらず、弁当を作ってあげることもできないくらい忙しい未亡人になりたくはありませんよね?! そのよ...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

自分年金をつくる個人年金VS個人型確定拠出年金

運用によって金額が変わる確定拠出年金 ―――公的年金以外にも、「年金」があると聞きました。どんなものですか? 「国民年金、厚生年金、共済年金など国が運営する公的年金に対し、『個人年金保険』や『個人型確定拠出年金』というものがあります。 『個人年金保険』とは、私的に保険料を積み立て、将来、年金を受け取れるというものです。生命保険会社や郵便局など民間金融機関が運営しています。預貯金に近いような...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用は必要か?~資産運用を始める前に~ 【取材記事】

投資は誰にとっても身近な手段 ―――資産運用に関心がありますが、自分が〝投資家〟になるイメージが湧きません。 「投資家というと、アメリカのウォーレン・バフェットが有名ですね。多額の株式投資を行い、大きな成功を収めた彼は世界で最も裕福な投資家の1人と言われます。資産は今も増えています。 こうした人が取り上げられるため、投資は何か特別なもので、大金持ちを目指した博打のようなものに思えるのかもし...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

運用次第で年金が減る?

運用次第で年金が減る?先週の株価の暴落は驚きました。個人的にも自明が縮まりました。 株価下落で年金積立金管理運用独立行政法人(GPIF)の運用損拡大が指摘されていることに関連し、安倍首相は「想定の利益が出ないなら当然支払いに影響する。給付に耐える状況にない場合は、給付で調整するしかない」と述べ、運用状況次第では、年金支給額の減額もあり得るとの認識を明らかにしました。「運用は長いスパンで見るから...(続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

ライフプランにおけるセカンドライフの老後資金[インタビューコラム]

「老後資金は1億円必要」はホント? ―――いつから老後資金づくりをはじめればいいですか? 「厚生労働省の発表によれば、2013年の健康寿命は、男性71.19歳、女性74.21歳まで延びています。もちろん平均寿命も延びています。老後不安の3K『金』『健康』『孤立』を抱えずに、趣味や旅行、家族との時間などを楽しみながら、健やかなセカンドライフを過ごしたいですね。 多くの方が、特別にぜいたくで...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

竹川氏、山崎氏、吉井氏パネルディスカッションより

1月10日に横浜のパシフィコ開催された楽天証券新春講演会2016を受講いたしました。 投資に関する情報を収集しましたので皆様とシェアします。 当講演会は毎年開催され、私はできるだけ受講するよう心がけています。 講演内容の全てを筆記することはできなかったので、要点のみ記載いたします。 前回は竹中氏の講演でしたが、今回はパネルディスカッション 『”貯蓄から投資へ”への流れがついに本格化...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

生保加入時には、保険屋さんに相談してはダメです!

1.保険に加入しようと考え、保険屋に相談に行くと、、、私の事務所では、毎月2回、「完全予約制個別相談会」を開催しているが、この相談会に来られる方のほとんどが、「セカンドオピニオン」を求めて来訪される。 「保険屋さんからの提案のまま加入してしまったが、その提案が自分と家族にとって最適なのかどうかを判断して欲しい」というような内容だ。 保険屋とのやりとりを聴くと、思ったよりもたくさ...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

歴史で覚える日本の生命保険6

平成12(2002)年に明治生命(現:明治安田生命)が日本初の“アカウント型”商品である『ライフアカウントL.A.』を発売したのを機に、主力商品が変化していきました。

“アカウント型”は“自由設計型”ともいわれ、正式名称は、「利率変動型積立終身保険」です。貯蓄と保障の2つの部分で構成されています。名前の一部に「終身保険」とありますが、“アカウント型”は積立部分となりますので、払込が終了した後、一...(続きを読む)

平成12(2002)年に明治生命(現:明治安田生命)が日本初の“アカウント型”商品である『ライフアカウントL.A.』を発売したのを機に、主力商品が変化していきました。

“アカウント型”は“自由設計型”ともいわれ、正式名称は、「利率変動型積立終身保険」です。貯蓄と保障の2つの部分で構成されています。名前の一部に「終身保険」とありますが、“アカウント型”は積立部分となりますので、払込が終了した後、一...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

歴史で覚える日本の生命保険5

バブル崩壊後の平成5(1993)年以降、長引く低金利や株安によって保険会社の運用成績は悪化。予定利率より運用成績がよかった場合に生ずる利差益どころか運用成績が予定利率まで達しない利差損が発生していまいました。この利差損の生じている状態を『逆ざや』といいます。逆ざやを生命保険の三利源の他2つである死差益と費差益で埋めることができれば保険会社の収支はプラスですが、死差益と費差益の合計よりも逆ざや(利差...(続きを読む)

バブル崩壊後の平成5(1993)年以降、長引く低金利や株安によって保険会社の運用成績は悪化。予定利率より運用成績がよかった場合に生ずる利差益どころか運用成績が予定利率まで達しない利差損が発生していまいました。この利差損の生じている状態を『逆ざや』といいます。逆ざやを生命保険の三利源の他2つである死差益と費差益で埋めることができれば保険会社の収支はプラスですが、死差益と費差益の合計よりも逆ざや(利差...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

歴史で覚える日本の生命保険4

昭和50(1975)年代後半になると、平均寿命が伸びてきたことにより、一定の期間で保障が切れる「定期付養老保険」ではなく、一生涯保障が継続する「終身保険」への関心が除々に高まってきました。

昭和54(1979)年、コンサルティング営業を中心とした「ソニー・プルデンシャル生命」(後、昭和62(1987)年に合併契約を解消し、ソニー生命とプルデンシャル生命に分割して改称)が設立されました。生保レディ...(続きを読む)

昭和50(1975)年代後半になると、平均寿命が伸びてきたことにより、一定の期間で保障が切れる「定期付養老保険」ではなく、一生涯保障が継続する「終身保険」への関心が除々に高まってきました。

昭和54(1979)年、コンサルティング営業を中心とした「ソニー・プルデンシャル生命」(後、昭和62(1987)年に合併契約を解消し、ソニー生命とプルデンシャル生命に分割して改称)が設立されました。生保レディ...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

歴史で覚える日本の生命保険3

日本の工業化の発展に伴い、勤労者の数は著しく増大したため、企業による福祉制度が発展していきました。これに伴い、昭和23(1948)年以降、企業の福祉制度として「団体定期生命保険」の利用を進めた結果、年々その契約は増えていきました。また、人口の都市集中傾向は著しくなり、封建的な大家族制度が崩壊したため、生活保障の必要性が一般に認知されるようになりました。

日本が世界一の“生命保険大国”となった理由...(続きを読む)

日本の工業化の発展に伴い、勤労者の数は著しく増大したため、企業による福祉制度が発展していきました。これに伴い、昭和23(1948)年以降、企業の福祉制度として「団体定期生命保険」の利用を進めた結果、年々その契約は増えていきました。また、人口の都市集中傾向は著しくなり、封建的な大家族制度が崩壊したため、生活保障の必要性が一般に認知されるようになりました。

日本が世界一の“生命保険大国”となった理由...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

データから検証! 医療保険は本当に必要なのか?

1.医療保険の加入率 日本人で、「疾病入院に対して給付金が支払われる保険」に加入している割合は88.1%。平成25年度の生命保険文化センターの「疾病入院給付金の有無(かんぽ生命含む民保)」http://www.jili.or.jp/research/report/chousa25th_1.htmlなんと、9割近くの方が医療保険に加入している状況である。また、最近の医療保険では、三大疾病や七大疾病で...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

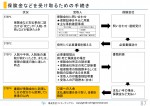

給付金を受け取ったとき

個人が病気やケガで入院して、生存したときに、給付金などを受け取った場合には、非課税になります。主な非課税となる給付金は、入院給付金、手術給付金、がん診断給付金、高度先進医療給付金、特定疾病保障保険金、リビング・ニーズ特約保険金、介護保険金、などです。

税法上では、給付金などの受取人は「被保険者の配偶者・直系血族(両親・子・孫など)または生計を一にするその他の親族」である場合に限って非課税になるとし...(続きを読む)

個人が病気やケガで入院して、生存したときに、給付金などを受け取った場合には、非課税になります。主な非課税となる給付金は、入院給付金、手術給付金、がん診断給付金、高度先進医療給付金、特定疾病保障保険金、リビング・ニーズ特約保険金、介護保険金、などです。

税法上では、給付金などの受取人は「被保険者の配偶者・直系血族(両親・子・孫など)または生計を一にするその他の親族」である場合に限って非課税になるとし...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

生命保険にかかわる税金

生命保険は税金と密接な関係があります。個人契約の場合、預貯金、投資信託、株といった他の金融商品と比較してみると、生命保険は保険料を支払っている間や、保険金・給付金等を受け取る場合に、税の優遇策があるのが大きなメリットです。ただし、保険金などを受け取った場合は、契約形態によって、相続税・所得税・贈与税と税金の種類が違ってきます。税金の種類が違えば、計算方法も税率も異なります。それによって有利不利、損...(続きを読む)

生命保険は税金と密接な関係があります。個人契約の場合、預貯金、投資信託、株といった他の金融商品と比較してみると、生命保険は保険料を支払っている間や、保険金・給付金等を受け取る場合に、税の優遇策があるのが大きなメリットです。ただし、保険金などを受け取った場合は、契約形態によって、相続税・所得税・贈与税と税金の種類が違ってきます。税金の種類が違えば、計算方法も税率も異なります。それによって有利不利、損...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

入院一時金をメインにした医療保険、ついに登場!

一般的な医療保険のメインの保障(主契約)は、入院した日数×日額給付金(5,000円や1万円)の入院給付金、 手術を受ければ入院日額の10倍や20倍の手術給付金が支払われる。 この保障に先進医療特約や三大疾病一時金、がん診断一時金などの特約を付加して契約するパターンだ。 ところが、実際の医療現場では、平均入院日数が毎年短くなってきているのが現状。 平成25年の一般病床の...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

今日から共済年金が厚生年金に統合

日本の公的年金は職業により、国民年金・厚生年金・共済年金と別れますが、 今年の10月1日に公務員が加入する「共済年金」が厚生年金に統合されます。 公的年金が開始されて130年となるのですが、その歴史の中で今回は大きな改正です。 しかしこの大改正がマスコミには一切取り上げられていません。なぜでしょうか? それは「公務員には不利な改正」だからです。これが公務員に有利な改正であれば 「公務...(続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

保険金などを受け取るための手続き

保険金・給付金は請求して初めて手続きがスタートします。保険種類や保険会社によって必要な書類は異なりますが、請求手続きは共通です。一般的に、保険金などの請求には3年という時効があります。担当の病院でのカルテを元に診断書などが作成されますので、長い時間が経ってしまうと、カルテがなくなり、証明ができなくなるというのも一つの理由です。せっかく保険に加入していても、受取人がその事実を知らなかった場合、保険金...(続きを読む)

保険金・給付金は請求して初めて手続きがスタートします。保険種類や保険会社によって必要な書類は異なりますが、請求手続きは共通です。一般的に、保険金などの請求には3年という時効があります。担当の病院でのカルテを元に診断書などが作成されますので、長い時間が経ってしまうと、カルテがなくなり、証明ができなくなるというのも一つの理由です。せっかく保険に加入していても、受取人がその事実を知らなかった場合、保険金...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

なぜ「学資保険」に加入するのですか?

『学資保険に入ろう』 ではなく 『教育資金を準備しよう』子を授かった時、子が生まれた時、「学資保険に入ろう」と当たり前のように考える人か多いと感じます。私としては「教育資金を準備しよう」と考えるのが正解だと思っています。なぜならば、教育資金を準備するにあたって、学資保険が1番良い選択肢とは限らないからです。教育資金は住宅資金・老後資金とともに“人生の3大資金”と言われています。教育資金については、...(続きを読む)

- 小川 正之

- (ファイナンシャルプランナー)

子どもが独立したとき

子どもが独立すると、必要保障額は一気に少なくなります。残された子どもへの生活費と教育費の確保が不要になるからです。多額の死亡保障から生きるための保障である医療保障、介護保障、老後保障の経済的リスクに備えることが大切です。受給できる年金や退職金の額などを把握し、運用方法とともに、財産の次世代への引き継ぎとして贈与や相続のことも考えて見直しをしましょう。

残された家族の不足する生活費を用意する場合の...(続きを読む)

子どもが独立すると、必要保障額は一気に少なくなります。残された子どもへの生活費と教育費の確保が不要になるからです。多額の死亡保障から生きるための保障である医療保障、介護保障、老後保障の経済的リスクに備えることが大切です。受給できる年金や退職金の額などを把握し、運用方法とともに、財産の次世代への引き継ぎとして贈与や相続のことも考えて見直しをしましょう。

残された家族の不足する生活費を用意する場合の...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

1,359件中 201~250 件目

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。