「キャッシュフロー」を含むコラム・事例

497件が該当しました

497件中 151~200件目

教育資金の貯蓄方法にはキャッシュフローの考え方がお薦めです。

お子様がお生まれになった際に、その喜びと同時に、お子様の成長にともなう、学校・教育の事を心配なさると思います。お子様が成長し、しばらく経てば、幼稚園に通うのか保育園に入れるかが最初の選択に為ります。

そして将来の進路選択と教育資金をどのように準備するかをお考えになると思います。そこで、お子様の学習費を文部科学省の子供の学習費等で確認します。を

図表は、学年別・年齢別に、公立と私立の学習費...(続きを読む)

お子様がお生まれになった際に、その喜びと同時に、お子様の成長にともなう、学校・教育の事を心配なさると思います。お子様が成長し、しばらく経てば、幼稚園に通うのか保育園に入れるかが最初の選択に為ります。

そして将来の進路選択と教育資金をどのように準備するかをお考えになると思います。そこで、お子様の学習費を文部科学省の子供の学習費等で確認します。を

図表は、学年別・年齢別に、公立と私立の学習費...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

現状を把握しよう~続き~

SWOT分析は、内部資源における強みと弱み、外部環境における機会と脅威に視点を整理し、経営戦略の方向性を確認する方法です。 SWOT分析の概略については、前日のブログ「現状を把握しよう」を参考にしてください。 自社のSWOT分析を行うに当たっては、SWOT分析シートを作成し作業を進めていくことになります。 大きくは経営「外部環境」の変化と経営「内部資源」の確認の2つにおい...(続きを読む)

- 山本 憲宏

- (公認会計士)

日本社会の公正さについて「平成24年版厚生労働白書」から紹介します。

今回は、日本社会の公正さについて、平成24年版厚生労働白書から紹介します。 厚生労働白書では、 公正に関する指標は、「所得の分配」と「機会の平等」及び「個人の社会的自立」の3つの指標でみています。そして厚生とはそれぞれの程度を反映しており、日本は全般的に低いパフォーマンスを示している、とコメントされています。 それを測るメジャーは、所得の不平等、相対的貧困率、男女間間賃金格差によって測定されます...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

キャッシュフロー分析は信頼できるのか(1)

将来の金銭的リスクを把握するために、従来よりライフプランに沿ったキャッシュフロー分析が行われてきました。

将来の家計に不安をお持ちの方のコンサルティングを行うには、まず希望する将来設計を聞き取り、ライフプランを明確にし、キャッシュフロー分析により問題点を洗い出すことから始めることが一般的であり、家計診断を行うコンサルタントにとってキャッシュフロー分析は最も重要な分析手法の一つとして位置づけられ...(続きを読む)

将来の金銭的リスクを把握するために、従来よりライフプランに沿ったキャッシュフロー分析が行われてきました。

将来の家計に不安をお持ちの方のコンサルティングを行うには、まず希望する将来設計を聞き取り、ライフプランを明確にし、キャッシュフロー分析により問題点を洗い出すことから始めることが一般的であり、家計診断を行うコンサルタントにとってキャッシュフロー分析は最も重要な分析手法の一つとして位置づけられ...(続きを読む)

- 大浦 正

- (住宅ローンアドバイザー)

事業再生研修会(研修)を受講しました。

講座名 事業再生研修会 ~不況に苦しむ中小企業の再建・再生のために~ 研修実施日 2009年9月15日開催 実施団体名 日本弁護士連合会 [講師] 瀬戸 英雄 弁護士(事業再生実務家協会専務理事・第一東京弁護士会) 松嶋 英機 弁護士(事業再生実務家協会代表理事・東京弁護士会) 野村 智夫 氏(公認会計士・税理士) ...(続きを読む)

- 村田 英幸

- (弁護士)

独立・起業時のフランチャイズ加盟 検討のチェックポイント

独立・起業をしたいと考えた場合、まず最初に検討されるのがフランチャイズへの加盟でしょう。 自分自身も独立・起業を考えた時に、当時募集されていたあらゆるフランチャイズ・システムを検討しました。 また、独立後もクライアントの加盟の検討などにより、様々なフランチャイザー(以下、「本部」)を見てきました。 これらのことから、フランチャイズ加盟を検討する起業家のために、フランチャイズ事業検討のチェック...(続きを読む)

- 葛西 幸浩

- (経営コンサルタント)

【時事解説:日経記事】「ソフトバンクの孫社長、スプリント買…

日経電子版に、次のような記事が掲載されていました。 【抜粋開始】 http://www.nikkei.com/markets/kigyo/management.aspx?g=DGXNMSGD1503AN15102012000000 ソフトバンクは15日、米携帯電話3位のスプリント・ネクステルを買収すると発表した。同日都内で開いた記者会見で、ソフトバンクの孫正義社長は「買収費用は手元資金...(続きを読む)

- 真鍋 貴臣

- (ファイナンシャルプランナー)

スワップ取引の代表は、金利や通貨を交換する取引です

仕組み債等のプットオプションの危険さを訴えた後、先物取引をご紹介し、デリバティブ取引の最後は、スワップ取引を紹介いたします。 スワップ(swap)とは交換するとの意味です。スワップ取引も、取引時点で、現在価値の等しいキャッシュフローを交換する取引の事をいいます。代表的なものは、金利スワップと通貨スワップがあります。いずれも相対取引で、取引所取引は有りません。 金利スワップは同一通貨で異なる金利の支...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

金融資産運用の見直し‐投資信託⑤

今日は投資信託に限りませんが、本格的にリスク商品(元本保証のないもの)で資産運用をする際に必ずチェックして頂きたいポイントについて説明したいと思います。 ① 自分(家族)のライフプランに基づき、キャッシュフロー(資金繰り)表を作りましたか? ② 運用しようとする金額は、3か月分の生活費、最低でも5年以内にどうしても必要となる金額を除いていますか? ③ キャシュフロー表から、運用の際の目標...(続きを読む)

- 西内 純

- (ファイナンシャルプランナー)

第665号:月末を試練と感じるうちが楽しい

![]() 2012/09/25

第665号:月末を試練と感じるうちが楽しい

零細企業は月末を乗り切れるかどうかがポイントです。

私の会社も月末に集中する支払いを苦慮する事があり

ます。言い換えれば試練です。

少々キャッシュフローに余裕が出来ると、この試練を

忘れてしまいますが、私はこの試練を毎月乗り切るのが

より強くなりたいと経営者が感じる原動力ではないかと

思います。毎月お...(続きを読む)

2012/09/25

第665号:月末を試練と感じるうちが楽しい

零細企業は月末を乗り切れるかどうかがポイントです。

私の会社も月末に集中する支払いを苦慮する事があり

ます。言い換えれば試練です。

少々キャッシュフローに余裕が出来ると、この試練を

忘れてしまいますが、私はこの試練を毎月乗り切るのが

より強くなりたいと経営者が感じる原動力ではないかと

思います。毎月お...(続きを読む)

- 小笠原 宏之

- (ITコンサルタント)

10分位で見る性別、学歴別、年齢別の賃金のばらつき

昨日までは、夫々の属性に基づく標準の例を紹介しました。その数値だけを見ると、格差の大きさは解りますが、夫々の属性でトップのグループ、下位のグループとの差がどの程度かが解りませんので、今回は10分位で表したものを紹介します。 グラフは、学歴、性、年齢階級別第1・十分位数、中位数及び第9・十分位数のものです。 男性、女性の別、大学・大学院卒、高専・短大卒、高校卒の別にグループ分けされ、それが年齢別に...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

減価償却費の計上で赤字決算となっている場合の銀行の評価は?

金融機関が、企業への融資を審査するに当たって企業の決算書を 評価するための一定のルールがあります。 そのルールに基づいて融資を実行しているのかどうかを金融庁が検査 します 従って、金融機関は金融庁の定めた検査マニュアルに基づいて 融資の判断を行います。 つまり、金融庁の検査マニュアルに従っていれば融資の審査は合格する わけですさて、この度金融庁の検査マニュアルに対するよくある質問の Q&Aの一...(続きを読む)

- 近江 清秀

- (税理士)

学歴、性別、年齢別賃金などキャッシュフロー作成への参考資料

ご承知の通り、ライフプランの作成には、キャッシュフロー表の作成が欠かせません。 キャッシュフロー表に必要なものは、収入と支出です。結果として貯蓄残高が捉えられます。支出は将来のイベント(例えば結婚、住居の購入、子どもの教育等)でおおよその見当が付きますが、ご自身が将来得られるであろう収入の見積もりに苦労するのではないでしょうか。 その将来予測を測るには 1.お勤め先の総務・人事部門で、企業が持つ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

金融資産運用の見直し

さて、今までキャッシュフロー表の分析・対策項目である収入・支出の見直しをしてきましたが、次に対策で大切なのは、金融資産を有効に運用しているかどうかという事です。 お金自身にも働いてもらうことにより、収入・支出の見直しだけではキャッシュフロー表の赤字の解消ができなかったものが、可能になることもあります。 しかしながら、お金に働いてもらうと言っても、安易に利回りの高い金融商品で運用する事を考えるの...(続きを読む)

- 西内 純

- (ファイナンシャルプランナー)

家計診断。キャッシュフロー表は本当に必要なの?

こんにちは、経営コンサルタント兼保険代理店の大坂です。 また、こちらに登録して間もないのですが よくQ&Aに家計診断の質問が多くみられます。 現状の収入と支出を伝え、ざっくりとした将来必要額を明示し アドバイスをお願いします。 という形式。 とても良い質問と思う反面できるアドバイスが WEB上ではかなり限られてしまう質問でもあります。 実際の相談の場面で 通常F...(続きを読む)

- 大坂 寿徳

- (保険アドバイザー)

ネット証券大手3社取扱海外ETFが連動を目指す債券指数-1

前回は日本市場の債券ETFを紹介しました。筆者としてお薦めできるものは1本しかない現状でした。では、債券は一般的な投資信託に頼らざるを得ないのでしょうか。 日本市場には上場されていませんが、海外の市場には多くの債券を対象とするETFがあります。現在、大手ネット証券3社(SBI証券、マネックス証券、楽天証券)が海外ETFに力を入れています。その中で、海外ETF銘柄数№1を標榜している楽天証券のホー...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

支出の見直し-続き②

前回に引き続き支出の見直しポイントを見ていきましょう。 よく言われる話ですが、保険に続いて、セービンが期待できるものに住宅ローンの借り換えがあります。 一般的には借り換えの見直しをする価値があるのは『ローン残高1000万円以上、残存期間10年以上、借り換えによる金利低下1%以上』と言われていますが、事前に借り換えコストをきちんと検証することは必要です。又、ローン借り換えの目的も明確にする...(続きを読む)

- 西内 純

- (ファイナンシャルプランナー)

キャッシュフロー表の分析と対策

三週間ぶりのブログです。 夏休みを取って、カナダに行ってきました。サラリーマン時代13年間駐在した国ですので愛着も深く、今でも知り合いも多く、毎年今頃里帰りと称して行っています。今年のトロントは暑く、行く前には『避暑にはならないよ』と言われていましたが、行ってみたら全然凌ぎ易く、帰ってきてこの暑さに辟易としています。 さて、前回に続いてキャッシュフロー表について説明します。 以前にも書き...(続きを読む)

- 西内 純

- (ファイナンシャルプランナー)

要介護の方は75歳以上で21.9%、介護者は何方が担うのか等

平成24年内閣府の高齢社会白書をベースに、高齢者の実情を紹介しています。 高齢者の殆どが元気で活動的なのですが、高齢者の絶対数が急速に増加しますので、介護・介助が必要な方達も急増いたします。図は第一号被保険者(65歳以上)の要介護度別認定者数の推移です。 平成21年度では、要介護、要支援の認定者は4,696,000人です。今後団塊世代が後期高齢者になる年まで急増トレンドが続く見込みです。7...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

早い!正確!簡単!10分で作成するキャッシュフロー表!

BYSグループのジョイント・プレジャーが 有限会社相続支援ネット様主催の FP継続教育セミナーを開催いたします。 ここ最近、相談者からのキャッシュフロー表作成の依頼が増えてまいりました。 「住宅取得を考えている!」「教育資金が心配!」などの相談に 対応するためには欠かせない「ツール」がキャッシュフロー表です。 ところが、時間がかかる!と、キャッシュフロー表作りに 悪戦苦闘している方もたくさ...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

相談事例から学ぶFP実務!今、激増している相談内容とは?

BYSグループのジョイント・プレジャーが 有限会社相続支援ネット様主催の FP継続教育セミナーを開催いたします。 インターネットで検索すれば、ある程度の知識を習得出来る情報社会において、 FPに相談に来る方は、一般論以外のアドバイスを求めている方がほとんどです。 相談内容に対するコンサルティングの考え方、抑えておきたい基礎知識等、 このセミナーでは実際の相談事例(住宅ローン、金融、保険、キャ...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

寿命は何歳まで伸びる? ライフプラン作成のペースです

本社会の高齢化は、最先端を走っています。その将来は、下図にあります通り、 2010年生まれの男性は79.64歳、女性は 86.39歳です。将来推計では2020年生まれの方は男性で80.93歳と80歳を超え、女性は2060年には良和裁を超えると推計されています。 総務省HPにある平成22年の簡易生命表によれば、 平成22年では、女性の方が90歳まで生存する者の割合は、40%を超え男性も20%...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

ホテルコンドとバケーションレンタル - その2

ハワイはリゾート地という土地柄、ホテルコンド(コンドテル)と呼ばれるコンドミニアムとホテルがミックスされた不動産物件があり、以下の物件がこれに当たります。

1.アラモアナホテルコンド

2.ルアナアットワイキキ

3.ワイキキショア

4.ザ・バンブー

5.パシフィックモナークホテル

6.ワイキキバニヤン

7.ワイキキサンセット

等々。

これは、オーナーが使用しない間、ホテルに自分のユ...(続きを読む)

ハワイはリゾート地という土地柄、ホテルコンド(コンドテル)と呼ばれるコンドミニアムとホテルがミックスされた不動産物件があり、以下の物件がこれに当たります。

1.アラモアナホテルコンド

2.ルアナアットワイキキ

3.ワイキキショア

4.ザ・バンブー

5.パシフィックモナークホテル

6.ワイキキバニヤン

7.ワイキキサンセット

等々。

これは、オーナーが使用しない間、ホテルに自分のユ...(続きを読む)

- 岡村智恵美

- (不動産コンサルタント)

復興特別所得税【平成25年1月以降から】

今日『消費税増税法案』が衆院可決されました。 私自身は実は今たちまちの『消費税増税法案』には反対の意見を 持っています。 なぜかというと根拠が示されないまま『煙に巻いてやれ』のごとく 突っ走られているようにしか思えないからです。 既に以前のコラムでも書きましたが、 社会保険料〈健康保険料・年金保険料〉も段階的に引き上げられています。 実質の増税は既に実行...(続きを読む)

- 寺野 裕子

- (ファイナンシャルプランナー)

パチンコに行く前にFPに相談したら。

先日、あるコンサルタントの講演を聴きに言ったら、震災・津波被害地でパチンコ店が大繁盛と聞きました。 そのコンサルタントはそれだけでしたが、実は私も思い当ることがあるのです。 震災・津波被害地では被害に会った方々が仮設住宅に移動し、不自由の中で生活をしています。 地元ではなかなか良い条件の就職先が見当たらず、半年延期になった失業保険に期待している人も多いはず。 失業保険以外にも被害者には義...(続きを読む)

- 小林 治行

- (ファイナンシャルプランナー)

夫婦で考える生命保険、必要保障額はいくら?

All Aboutマネー「ふたりで学ぶマネー術」 で

コラムを掲載しました。

今回のタイトルは

『夫婦で考える生命保険、必要保障額はいくら?』

です。

「私たちに必要な保障額はいくらなの?」

そんな疑問を解決するための究極のツール

「万が一のキャッシュフロー表」をご紹介します。

必要保障額を計算するだけではなく、イザというときにも頼りになります。

All Aboutマネー「ふたりで学ぶマネ...(続きを読む)

All Aboutマネー「ふたりで学ぶマネー術」 で

コラムを掲載しました。

今回のタイトルは

『夫婦で考える生命保険、必要保障額はいくら?』

です。

「私たちに必要な保障額はいくらなの?」

そんな疑問を解決するための究極のツール

「万が一のキャッシュフロー表」をご紹介します。

必要保障額を計算するだけではなく、イザというときにも頼りになります。

All Aboutマネー「ふたりで学ぶマネ...(続きを読む)

- 平野 直子

- (ファイナンシャルプランナー)

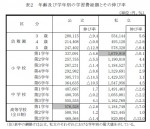

学年別にみた補助学習費 (文科省学習費調査H23より)

![]() 学習費の中で、気になる費用が家庭教師、学習塾などの費用です。文科省調査では、補助学習費も報告されています。

表は、学年別の補助学習費です。左から家庭内学習費、家庭教師等(通信教育を含みます)、学習塾費、その他です。

家庭内学習費は、小学校第1学年の時が公私とも最高額になっています、また、幼稚園では公立が私立を上回っています。

学習塾の費用は、小学校第2学年以外の各学年で最も費用がや多く、特に私...(続きを読む)

学習費の中で、気になる費用が家庭教師、学習塾などの費用です。文科省調査では、補助学習費も報告されています。

表は、学年別の補助学習費です。左から家庭内学習費、家庭教師等(通信教育を含みます)、学習塾費、その他です。

家庭内学習費は、小学校第1学年の時が公私とも最高額になっています、また、幼稚園では公立が私立を上回っています。

学習塾の費用は、小学校第2学年以外の各学年で最も費用がや多く、特に私...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

年齢・額年別学習費の推移とキャッシュフローへの影響

昨日から文部科学省発表の学習費調査に基づき、ライフプランの重要なファクターである学習費をご紹介しています。今回は公立私立の別でどのように費用が変わるのかをご紹介します。

幼稚園から高等学校卒業までの15年間の学習費を、進学コース別に単純合計すると、15年間を全て公立に進みますと、約503万9千円に為ります、一方幼稚園から全て私立に通う場合には、学習費は約1,701万6千円となり、全て公立の場合と...(続きを読む)

昨日から文部科学省発表の学習費調査に基づき、ライフプランの重要なファクターである学習費をご紹介しています。今回は公立私立の別でどのように費用が変わるのかをご紹介します。

幼稚園から高等学校卒業までの15年間の学習費を、進学コース別に単純合計すると、15年間を全て公立に進みますと、約503万9千円に為ります、一方幼稚園から全て私立に通う場合には、学習費は約1,701万6千円となり、全て公立の場合と...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

住宅ローンの返済期間

金融機関の住宅ローンの条件で、返済期間は完済時年齢が80歳まで となっているところがあります。 ということは44歳の人でも、35年返済が組めることになります。 「そんな年になるまでローンを組んだら、いつまで働かないといけないのか?」と不安になりますよね。 現実的に考えても定年退職後もまだ、住宅ローンを返済しなければならないような生活設計では、老後が不安です。 こういった場合は、繰上...(続きを読む)

- 前野 稔

- (ファイナンシャルプランナー)

学校種別の学習費総額 公立と私立の差

![]() 平成24年度4月1日から新年度が始まり、読者の方の中にも今年から、幼稚園、小学校に通うお子様がいらっしゃる家庭も多いのではと思います。

そこで、ライフプラン上の大きなイベントである、学習費等について、文部科学省の子供の学習費平成23年の資料を基に、家計のキャッシュフローに影響するものをご紹介いたします。

まずは、幼稚園から始まり、高校卒業までの進学コース別による総額をご紹介します。

表は学...(続きを読む)

平成24年度4月1日から新年度が始まり、読者の方の中にも今年から、幼稚園、小学校に通うお子様がいらっしゃる家庭も多いのではと思います。

そこで、ライフプラン上の大きなイベントである、学習費等について、文部科学省の子供の学習費平成23年の資料を基に、家計のキャッシュフローに影響するものをご紹介いたします。

まずは、幼稚園から始まり、高校卒業までの進学コース別による総額をご紹介します。

表は学...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

目的別貯蓄ではなく、お金のプールを作る貯蓄の考え方

ライフプランを達成する為の貯蓄方法で、目的毎に夫々の必要額を貯める方法が紹介されています。私は「お金に色は着いていない」のだから、全て纏めたて運用する方法をお勧めしています。お金はプールして運用し、必要都度そのプールの中から引き出すのが効率的です。

例えば、幼稚園から高校卒業までに、私立に通うと学習費だけで約1,700万円かかる(文科省H20年学習費調査より)、だからその分貯蓄しなければ、と、...(続きを読む)

ライフプランを達成する為の貯蓄方法で、目的毎に夫々の必要額を貯める方法が紹介されています。私は「お金に色は着いていない」のだから、全て纏めたて運用する方法をお勧めしています。お金はプールして運用し、必要都度そのプールの中から引き出すのが効率的です。

例えば、幼稚園から高校卒業までに、私立に通うと学習費だけで約1,700万円かかる(文科省H20年学習費調査より)、だからその分貯蓄しなければ、と、...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

7/7(土)カップル向けライフプランセミナー開催します♪

新年度が始まりました。

電車に乗っていると、新しいスーツや制服などに身を包んで、

初々しい雰囲気の人が多いですが、

淡い桜色とマッチして、清々しい気持ちになっています。

さて、新しい生活といえば、ご結婚や婚約などで、

新しい暮らしを迎える方もいらっしゃいますね。

この場を借りて、お祝い申し上げます。

セミナーや相談にいらっしゃる方でも、ご結婚前のカップルや

ご結婚後まもないご夫婦が多くいらっ...(続きを読む)

新年度が始まりました。

電車に乗っていると、新しいスーツや制服などに身を包んで、

初々しい雰囲気の人が多いですが、

淡い桜色とマッチして、清々しい気持ちになっています。

さて、新しい生活といえば、ご結婚や婚約などで、

新しい暮らしを迎える方もいらっしゃいますね。

この場を借りて、お祝い申し上げます。

セミナーや相談にいらっしゃる方でも、ご結婚前のカップルや

ご結婚後まもないご夫婦が多くいらっ...(続きを読む)

- 平野 直子

- (ファイナンシャルプランナー)

一時的かつ外部的な影響により債務超過となった企業の評価は?

【銀行交渉のポイント編-27 一時的かつ外部的な影響により赤字や債務超過となった企業の評価は? 】 信用金庫や地銀は、中小企業へ融資するかどうかの判断を行うに 当たって金融庁の検査マニュアルに従って判断を行います。 その検査マニュアルには、具体的な事例とともに銀行 (信用金庫・地銀)が融資するかどうかを判断したポイントと、 その判断基準の適否について解説が記載されています。 この【銀行交渉の...(続きを読む)

- 近江 清秀

- (税理士)

497件中 151~200 件目

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。