「老後資金」を含むコラム・事例

419件が該当しました

419件中 101~150件目

「確定拠出年金(企業型)」金融機関選びのポイント(導入をお考えの企業様へ)

厚生労働省の発表(2015年3月末)によれば、企業型確定拠出年金の実施事業主数は19,832社、加入者数は505.2万人とのことです。確定給付年金からの移行や、福利厚生の拡充としての導入によって、その数は右肩上がりに増加しています(2005年3月末は4,350社、2010年3月末は12,902社でした)。厚生年金基金の解散による確定拠出年金の導入も想定されるため、今後益々の普及が見込まれます。今回...(続きを読む)

- 小川 正之

- (ファイナンシャルプランナー)

「確定拠出年金(個人型)」金融機関選びのポイント

個人型確定拠出年金に加入する方は、ご自身で金融機関を選ぶことができます。今後、個人型への加入資格の範囲が拡大される予定もあり加入者が一層増えることが想定されます。その際に、金融機関選びに悩まれる方も増えるのではないかと思います。また、企業型に加入している方が、退職や転職に伴い、個人型に加入するというケースもあります。ここでは、個人型確定拠出年金における金融機関の選び方、そのポイントについてお話させ...(続きを読む)

- 小川 正之

- (ファイナンシャルプランナー)

「確定拠出年金」の位置付け

日本の年金制度は、国が社会保障の一環として運営する公的年金と、民間が運営する私的年金に分けられます。公的年金は、国民全員加入の国民年金と、職業に応じた上乗せ給付を行なう厚生年金や共済年金の二階層に分かれ、私的年金としては企業や団体等が運営する企業年金等があります。公的年金による給付があるため、老後資金といっても、生活費のすべてを自分で準備しなければならない、というわけではありません。それぞれの老後...(続きを読む)

- 小川 正之

- (ファイナンシャルプランナー)

共働き夫婦の選択肢「連生団体信用生命保険付き住宅ローン(クロスサポート)」

平成24年から、経済産業省は東京証券取引所と共同で、女性活躍推進に優れた上場企業を「なでしこ銘柄」として選定しています。様々な政策も後押しする中で、お客さまや私の友人においても共働き夫婦が増えていると感じています。(夫婦の収入格差は少なくなっており、妻の方が高年収という家庭も少なくないと思います。)共働き夫婦の増加に伴い、夫婦で住宅ローンを組む割合は全体の約2割まで増加しているそうです。しかし、夫...(続きを読む)

- 小川 正之

- (ファイナンシャルプランナー)

公社債やMMFなど、債券の税制改正に注意!(2016年1月~)

マネーアドバイザーズトウキョウ株式会社の小川正之でございます。 来年(2016年1月)から債券の税制が大幅に改正されます。公社債等を現在お持ちの方は特にご注意ください。場合によっては年内に売却という選択肢も考えられます。お持ちの公社債等をご確認いただければと思います。 対象となる債券 ●公社債等 ⇒ 国債、地方債、外国国債、外国地方債、公募公社債、上場公社債 など●公募公社債投資信託等(公社債投信...(続きを読む)

- 小川 正之

- (ファイナンシャルプランナー)

簡単に知る、日本の年金

老後資金は見えにくい先の話で多くの方が不安を持つものです。ある程度の心構えとそれに対する対策を講じる為には生活のベースとなる「日本の年金」を簡単に状況把握しておくと良いでしょう。

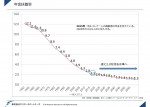

日本の人口推移

上図は日本の人口推移ですが、65歳以上の人の割合である「高齢化率」と15歳~64歳の現役世代である「生産年齢人口」の割合が重要です。

2015年は高齢化率26.8%、生産年齢人口割合60.7%ですが2...(続きを読む)

老後資金は見えにくい先の話で多くの方が不安を持つものです。ある程度の心構えとそれに対する対策を講じる為には生活のベースとなる「日本の年金」を簡単に状況把握しておくと良いでしょう。

日本の人口推移

上図は日本の人口推移ですが、65歳以上の人の割合である「高齢化率」と15歳~64歳の現役世代である「生産年齢人口」の割合が重要です。

2015年は高齢化率26.8%、生産年齢人口割合60.7%ですが2...(続きを読む)

- 三島木 英雄

- (ファイナンシャルプランナー)

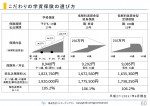

こだわりの学資保険の選び方

親が生きていても亡くなっていても、確実に教育費を確保する方法として、さまざまな種類の保険があります。代表的な商品を確認しておきましょう。

学資保険(こども保険)は、子どもの進学時に合わせて祝金や満期保険金が受け取れる教育費の準備を目的とした保険です。保険会社によって呼び名が異なったり、いろんな保障内容がありますが、被保険者である子どもが病気やケガで入院したときの医療保障、死亡保障がついているタイ...(続きを読む)

親が生きていても亡くなっていても、確実に教育費を確保する方法として、さまざまな種類の保険があります。代表的な商品を確認しておきましょう。

学資保険(こども保険)は、子どもの進学時に合わせて祝金や満期保険金が受け取れる教育費の準備を目的とした保険です。保険会社によって呼び名が異なったり、いろんな保障内容がありますが、被保険者である子どもが病気やケガで入院したときの医療保障、死亡保障がついているタイ...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

上手な家計の見直しポイント(貯蓄編・固定費の見直し編)

家計のやりくりは、ご相談をいただく中でも特に多いご相談です。お話をうかがっていると、家計を預かる主婦の方の知識と工夫は関心させれれることもしばしばです。きっちり家計簿もつけておられ、節約やポイントの貯め方や使い方なども完璧な方も少なくありません。 では、ファイナンシャルプランナーの出番がないかというと、そうでもありません。良くお見受けするのは、一つ一つの対策は完璧なのに、効果が実感できないもどか...(続きを読む)

- 京増 恵太郎

- (ファイナンシャルプランナー)

資産運用(5)ポートフォリオとは?(保険の見直し・山下FP企画・西宮)

資産運用をする場合、 受け入れられるリスクの程度は 人によって異なります。 これを「リスク許容度」といいます。 リスク許容度は、 投資の方針や目的、 運用期間、年齢、 所得や金融資産の額、 投資経験などに左右されます。 例えば、家計に十分な余裕があって、 収入も多い経験豊かな投資家なら 「一発狙い」のような運用も可能になります。 逆に、投資経験もなく 定年間近、老後資金...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

老後資金(4)リタイア時の貯蓄はいくら必要か?(山下FP企画・西宮)

2回にわたって、老後の生活費と介護費用について お話ししましたが、それではそれらへの備えとして リタイア時にいくら貯蓄があれば良いのでしょうか。 結論から申し上げますと、 リタイア時の必要貯蓄額は、 老後の費用総額と収入総額との差額になります。 リタイア以降の主な費用や収入には、 具体的には次のようなものがあります。(数字は試算用であり、各ご家庭により異なります。) (費 用)...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

老後資金(3)介護費用はいくらかかるか?(山下FP企画・西宮)

日本は、世界有数の長寿国であり、 介護はどの家庭にも起こりうる課題となってきました。 厚生労働省の調査によると、 要介護者の発生率は、 加齢とともに急速に高まり、80~84歳で約30%、 85歳以上で約60%となっています。 要介護(要支援)認定者数は、 昨年10月に600万人を超え、 65歳以上の約18%を占め、 性別の内訳は、男性が約185万人、 女性が約415万人となっていま...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

老後資金(2)老後の生活費はいくら必要か?(山下FP企画・西宮)

生命保険文化センターの調査(2013年)によると、 老後の夫婦二人の最低限の生活費は 一か月あたり約22万円、 ゆとりある生活費は約35.4万円となっています。 (ゆとりのための上乗せ額13.4万円の使途は、 旅行やレジャー、趣味や教養、日常生活費の充実などです。) また、65歳における平均余命から計算すると、 男性は84歳、女性は89歳まで生きることになります。 これらを前提...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

老後資金(1)社会保障は給付減・負担増の方向へ(山下FP企画・西宮)

日本の社会保障制度は、 少子高齢化で給付減と 負担増の方向に向かっています。 具体例を挙げますと、 少子高齢化に対応して 年金の支給額を調整する「マクロ経済スライド」という仕組みが 2015年度より適用されました。 また、現在65歳である年金の支給開始年齢を 68歳から70歳程度まで引き上げる案も検討されています。 厚生労働省は、昨年6月に、「財政検証」を公表しました。 それによ...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

教育資金(4)低解約返戻金型終身保険とは(保険の見直し・山下FP企画)

将来の教育費を保険で準備する場合、 学資保険ではなく「低解約返戻金型終身保険」を 使う方法もあります。 (以下の数字は保険のイメージを伝えるためのものであり、 年齢・保険会社などによって異なるため、 個別の具体的な設計は保険会社にご相談下さい。) 例えば、子供が生まれたばかりの33歳の父親が、 子供が18歳になる51歳まで18年間、 毎月1万5000円の保険料を支払うとしましょう。...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

住宅資金(12)繰り上げ返済はお得?(保険の見直し・山下FP企画・西宮)

繰り上げ返済とは、 毎月の返済とは別に、 住宅ローンの一部または 全額を前倒しで返済することです。 残債の一部を返済する 繰り上げ返済には、 「期間短縮型」と「返済額軽減型」の 2種類があります。 期間短縮型は、 返済期間を短くする効果があります。 定年退職後も ローンが続くなどで、少しでも 早く終わらせたい人には、 このタイプが向いています。 一方、返済額軽減型は、 返済...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

住宅資金(8)頭金貧乏の悲劇(保険の見直し・山下FP企画・西宮)

住宅ローンの頭金が多いほど、 支払う利息が少なくなるので 有利なのですが、 だからといって 「手持ちの資金を全部使い切ってしまうのは厳禁」 です。 私のお客様でも、 利息を支払うのが もったいないからといって、 有り金を全部つぎ込んだ後で、 「困りました」と 相談に来られた方が いらっしゃいました。 新築した家の窓ガラスが. 突発的な事故により 割れてしまったそうなのですが...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

老後資金形成にとても有利な確定拠出型年金を知る

前回のコラムで、資産運用はアセット・アロケーション方針の作成と、資産運用全体に掛るコスト負担の削減が重要と説明しました。今回は、自分で形成する私的年金として「確定拠出年金」を紹介します。厚生労働省は本年4月3日に大189回通常国会に「確定拠出年金法等の一部を改正する法律案」を提出しました。★法案の趣旨は:企業年金制度等について、働き方の多様化等に対応し、企業年金の普及・拡大を図るとともに、老後に向...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

老後資金の資産形成と投資の基礎知識、資産配分とリスクについて

前回のコラムで、老後資金の目標額が設定された後に考えて頂きたいのが、ご自身のリスク許容度(通常は損失量)です。例えば、資産形成の期間単年度でも損失が出るのが「嫌」、元本保証を求めるのであれば、定期預金、日本の個人向け国債、等、限られた資産で運用しなければなりません。しかしながら、このようなリスクフリーと考えられている商品も、インフレリスクには弱いのです。それでも、日本の定期預金1年もの金利は、イン...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

老後資金の貯蓄必要額を公的なデータで確認しよう-2

前回記述文これらを考慮しますと、現時点で目標とする額は、世帯主が男性の場合、65歳時点で高齢無職世帯の不足額61,560円×12ヶ月×30年=22,161,600円と算定されます。この数値を基に、収入は、40歳、50歳、59歳の時にお手元に届く「ねんきん定期便」を読み、将来を推計ください、収入が不足するのであれば、その額に30年を乗じた額が追加目標になり、将来の支出額を多めに考える場合には、その額...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

老後資金の貯蓄必要額を公的なデータで確認しよう-1

本年から年金給付額の抑制を目的とした、年金の経済マクロスライドが始まり、合わせて過去に過剰に支払った特例分の減額も開始しています。また、アベノミクスの成功からインフレになる可能性も高くなり、金融商品への関心も高くなっています。ただ、売り手のデータは、販売商品があってのことですので、アンケートは「老後は不安を感じていますか」などの聞き方で、必要額も多めの例も多いため、将来必要な老後資金の目標を公...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

住宅資金(3)ローン返済額は年収の25%以内だったらOK?(山下FP企画・西宮)

住宅ローンの支払額は、 借入金額・返済年数・金利 などによって決まります。 金融機関のホームページなどで 簡単にシュミレーションできるので、 まずはやってみましょう。 借入金額、 ボーナス払いの有無、 返済期間やローンタイプ、 金利を入力すると 月々の返済金額や 手数料などが表示されます。 毎月の収入や生活費、 教育費の積立なども 考慮しながら、 いくらまでなら無理なく 返済...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

住宅資金(1)住宅購入の留意点(保険の見直し・山下FP企画・西宮)

人生の三大資金の中でも、 最も意識して 計画しなければならないのが、 住宅資金です。 教育費なら、 出産の18年後に待ったなしで 出費のピークが訪れ、 老後資金は、 リタイアすれば必ず必要になるのに対し、 マイホームは、 自分で決断しないと 時間ばかりが過ぎ、 買うタイミングを逃してしまいます。 マイホームを 現金で買える人は例外で、 多くの場合、 住宅ローンという「借金」と...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

公務員のためのライフプランセミナー 5月8日 18時30分~ 淀屋橋 開催いたします!

★セミナーは5回シリーズ(第1回5月8日第2回6月5日第3回7月10日第4回~未定)です。 第1回「お金が貯まる家計管理術」第2回「お得な生命保険活用術」第3回「失敗しない資産運用術」第4回「マイホーム購入する前に押させておきたい予備知識」第5回「公的年金と老後資金」 今回、第1回のご案内です! 第1回「お金が貯まる家計管理術」 開催日:平成27...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

人生の三大資金について(保険の見直し・山下FP企画・西宮)

人生における最も大きな支出として、 「住宅資金」「教育資金」「老後資金」 が挙げられます。 これらは、「人生の三大資金」といわれており、 お金に困らない人生を送るためには、 この三大資金を軸にライフプランを 練っていく必要があります。 それぞれの資金の概要は、次の通りです。 ・住宅資金 平成26年の平均取得金額 3637万円(住宅金融支援機構) ・教育資金 幼稚園から大学まで 国公立 ...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

家計の改善(4)(保険の見直し・住宅ローン・山下FP企画・西宮)

あなたの家計を一番圧迫しているのは何の費用ですか? 食費? 保険料? 外食費?交際費? もし家計簿を付けていないのであれば、もっと手ごわい敵がいます。 それは、毎日何となく習慣として使っている「小さな支出」です。 私は、セミナーなどで 老後のマネープランの重要性を説明するのに、 デイヴィット・バックというアメリカの人気資産アドバイザーの著書 「自動的にお金持ちになる方法」(白夜書...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

3月15日開催 ~「保険で損しないための」マネーセミナーのご案内~

皆さんこんにちは。

来る3月15日、高知市高知県民文化ホールの多目的室第9にて、無料のマネーセミナーを開きます。

テーマは

「保険で損しないために、あなたに知ってほしいこと」

となりますが、なぜ、このテーマにしたかをお話します。

少しづつ景気回復が見て取れますが、実際にライフプラン相談、家計相談をお受けしていて感じるのは、

「これでもまだ漠然とお金に不安を感じる...(続きを読む)

皆さんこんにちは。

来る3月15日、高知市高知県民文化ホールの多目的室第9にて、無料のマネーセミナーを開きます。

テーマは

「保険で損しないために、あなたに知ってほしいこと」

となりますが、なぜ、このテーマにしたかをお話します。

少しづつ景気回復が見て取れますが、実際にライフプラン相談、家計相談をお受けしていて感じるのは、

「これでもまだ漠然とお金に不安を感じる...(続きを読む)

- 石川 智

- (ファイナンシャルプランナー)

人生95年と考えて、ライフプランを考える時代

1.日本人の平均寿命、生存確率からライフプランを考えてみる 老後生活資金はいつまでに、いくら貯めておけば安心なのか? 不安を抱える人も多いと思う。 日本人男性の4人に1人が約90歳、女性は約95歳まで生存する。 脆弱な日本の年金制度を考慮した上で、長い老後に備えるためには自己責任による資産運用が必須アイテムなりそうだ。 2013年の日本人の平均寿命は、男性が80歳、女性が86歳...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

初心者が投資信託を選ぶ5つのポイント

ファイナンシャルプランナーの柴垣です。 NISAの非課税枠拡大やこどもNISAの導入など政府の「貯蓄から投資へ」の動きが出てきていますね。 そこで、ここではあまり投資家経験のない方が投資信託を選ぶ際のポイントを6つ挙げます。 1、投資の目的や目標額を決める。 2.投資する資産クラスを決める。 3、ノーロード(売買手数料無料)の商品を選ぶ。 4、資産規模が大きく流動性の...(続きを読む)

- 柴垣 和哉

- (ファイナンシャルプランナー)

私の本、いよいよ発売です!

ファイナンシャルプランナーになって今年で12年目になります。

特に、私の場合、10年間専業主婦であった経験も手伝って

家計の見直し、保険の見直し

前職が不動産関係のお仕事をしていたこともあり、

住宅資金計画から、住宅ローン選び、住宅の選び方

子供の教育費に関しては、通塾率の高い西宮を仕事の拠点

としているため、教育費の準備の仕方

最近公的年金の財務見通しが発表...(続きを読む)

ファイナンシャルプランナーになって今年で12年目になります。

特に、私の場合、10年間専業主婦であった経験も手伝って

家計の見直し、保険の見直し

前職が不動産関係のお仕事をしていたこともあり、

住宅資金計画から、住宅ローン選び、住宅の選び方

子供の教育費に関しては、通塾率の高い西宮を仕事の拠点

としているため、教育費の準備の仕方

最近公的年金の財務見通しが発表...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

高齢世帯の家計収支と老後の必要貯蓄額

総務省統計局が発表する家計調査には、高齢世帯の家計収支が掲載されています。 2013年の家計調査の世帯区分は下記の通りで、これから説明する家計の収支は、全国で36.61%を占める、無職世帯の内、高齢者のものになります。 高齢無職世帯の家計収支は下記の通りで、高齢無職世帯とは世帯主が60歳以上で無職である世帯のことを指します。 総世帯ですので、夫婦の他に無職のお子様がいらっしゃる場合もありま...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

「NISAの基礎知識と掛金が所得控除になる制度とは」セミナー開催

☆ 特徴 保険や投資信託を販売しないファイナンシャル・プランニングの専門家が、 あなたのセカンドライフを豊かにするための資産運用を提案します。 ☆セミナーの対象者 ・NISA口座をこれから作る方、これからNISA用の銘柄選びをお考えの方、必見。 ・老後資金のための資産運用をお考えの方。 ・節税効果が高い資産運用を知りたい方。 ・将来のために投資について勉強したい投資初心者 ☆セミナ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

自分年金は必須時代に「確定拠出年金」を理解しよう

何故「確定拠出年金」が必要とされるのか?

日本の公的年金は大げさな言葉を使えば「破綻」しているに等しい状況です。

将来の給付も現在の水準を保つことは厳しく、今後は多少の変化(給付減・支給開始遅)が見られるかもしれません。国民年金の納付率も平成24年度で約62%であり、この数年は4割が未納状態となっているのが現状であり改善が進みません。

日本の公的年金制度は「世代間扶養」の概念であ...(続きを読む)

何故「確定拠出年金」が必要とされるのか?

日本の公的年金は大げさな言葉を使えば「破綻」しているに等しい状況です。

将来の給付も現在の水準を保つことは厳しく、今後は多少の変化(給付減・支給開始遅)が見られるかもしれません。国民年金の納付率も平成24年度で約62%であり、この数年は4割が未納状態となっているのが現状であり改善が進みません。

日本の公的年金制度は「世代間扶養」の概念であ...(続きを読む)

- 三島木 英雄

- (ファイナンシャルプランナー)

老後資金を自分で簡易計算してみる

日本の老齢年金制度

老後資金、遠い話のようであっという間にその時が来てしまう位

その資金を用意するのは大変なことです。

現在日本で保障されている「老齢年金」として

・国民年金(基礎年金)

・厚生年金

・共済年金

などがあります。(2015年、共済年金は厚生年金と統合されます)

国民年金は毎年年金額が物価などにより改定され

平成25年は年間778,500円となっています。

サラ...(続きを読む)

日本の老齢年金制度

老後資金、遠い話のようであっという間にその時が来てしまう位

その資金を用意するのは大変なことです。

現在日本で保障されている「老齢年金」として

・国民年金(基礎年金)

・厚生年金

・共済年金

などがあります。(2015年、共済年金は厚生年金と統合されます)

国民年金は毎年年金額が物価などにより改定され

平成25年は年間778,500円となっています。

サラ...(続きを読む)

- 三島木 英雄

- (ファイナンシャルプランナー)

新生活がスタートします

4月ももう間近、いよいよ新生活のスタートですね。 社会人になられる皆さん、大学生になるお子様をお持ちの保護者の方、この時期になると、どこからとなく保険の話題が出てくるかと思います。 保険に加入するキッカケ 社会人なら、会社に出入りしている 『保険のおばちゃん』 でしょうか。いろいろ売り込んでくるかと思います。最近は職場に立ち入ることを禁止している会社も多いので、減ってきてはい...(続きを読む)

- 池田 弘司

- (保険アドバイザー)

【2名追加募集】第2回エフカフェ in 神戸

これから貯金したい女子必読の無料メルマガ配信中!

『マネー美人になる為の3箇条7日間メールセミナー』

こんにちは、ご訪問いただきありがとうございます。

家計から金脈を見つける専門家、ファイナンシャルプランナー藤原です。

メニュー/アクセス/ご相談の流れ/電話をかける/メールで予約

【2名追加募集】第2回エフカフェ in 神戸

神戸開催の第2回エフカフェですが、追加募集...(続きを読む)

これから貯金したい女子必読の無料メルマガ配信中!

『マネー美人になる為の3箇条7日間メールセミナー』

こんにちは、ご訪問いただきありがとうございます。

家計から金脈を見つける専門家、ファイナンシャルプランナー藤原です。

メニュー/アクセス/ご相談の流れ/電話をかける/メールで予約

【2名追加募集】第2回エフカフェ in 神戸

神戸開催の第2回エフカフェですが、追加募集...(続きを読む)

- 藤原 良

- (ファイナンシャルプランナー)

ほんの・・・ほんのちょっと寂しい時。(笑)

これから貯金したい女子必読の無料メルマガ配信中!

『マネー美人になる為の3箇条7日間メールセミナー』

こんにちは、ご訪問いただきありがとうございます。

家計から金脈を見つける専門家、ファイナンシャルプランナー藤原です。

メニュー/アクセス/ご相談の流れ/電話をかける/メールで予約

ほんの・・・ほんのちょっと寂しい時。(笑)

自分のブログが誰にも「いいね!」されなかった...(続きを読む)

これから貯金したい女子必読の無料メルマガ配信中!

『マネー美人になる為の3箇条7日間メールセミナー』

こんにちは、ご訪問いただきありがとうございます。

家計から金脈を見つける専門家、ファイナンシャルプランナー藤原です。

メニュー/アクセス/ご相談の流れ/電話をかける/メールで予約

ほんの・・・ほんのちょっと寂しい時。(笑)

自分のブログが誰にも「いいね!」されなかった...(続きを読む)

- 藤原 良

- (ファイナンシャルプランナー)

財布にお金を少ししか入れない人はお金が貯まる?

これから貯金したい女子必読の無料メルマガ配信中!

『マネー美人になる為の3箇条7日間メールセミナー』

こんにちは、ご訪問いただきありがとうございます。

家計から金脈を見つける専門家、ファイナンシャルプランナー藤原です。

メニュー/アクセス/ご相談の流れ/電話をかける/メールで予約

財布にお金を少ししか入れない人はお金が貯まる?

お給料日。

毎月の決まった振込を済ませ...(続きを読む)

これから貯金したい女子必読の無料メルマガ配信中!

『マネー美人になる為の3箇条7日間メールセミナー』

こんにちは、ご訪問いただきありがとうございます。

家計から金脈を見つける専門家、ファイナンシャルプランナー藤原です。

メニュー/アクセス/ご相談の流れ/電話をかける/メールで予約

財布にお金を少ししか入れない人はお金が貯まる?

お給料日。

毎月の決まった振込を済ませ...(続きを読む)

- 藤原 良

- (ファイナンシャルプランナー)

あなたの生命保険、「ただ、なんとなく」入っていませんか?

これから貯金したい女子必読の無料メルマガ配信中!

『マネー美人になる為の3箇条7日間メールセミナー』

こんにちは、ご訪問いただきありがとうございます。

家計から金脈を見つける専門家、ファイナンシャルプランナー藤原です。

メニュー/アクセス/ご相談の流れ/電話をかける/メールで予約

あなたの生命保険、「ただ、なんとなく」入っていませんか?

日々の節約を考える時、真っ先に...(続きを読む)

これから貯金したい女子必読の無料メルマガ配信中!

『マネー美人になる為の3箇条7日間メールセミナー』

こんにちは、ご訪問いただきありがとうございます。

家計から金脈を見つける専門家、ファイナンシャルプランナー藤原です。

メニュー/アクセス/ご相談の流れ/電話をかける/メールで予約

あなたの生命保険、「ただ、なんとなく」入っていませんか?

日々の節約を考える時、真っ先に...(続きを読む)

- 藤原 良

- (ファイナンシャルプランナー)

マラソンが迫ってきたので・・・。

これから貯金したい女子必読の無料メルマガ配信中!

『マネー美人になる為の3箇条7日間メールセミナー』

こんにちは、ご訪問いただきありがとうございます。

家計から金脈を見つける専門家、ファイナンシャルプランナー藤原です。

メニュー/アクセス/ご相談の流れ/電話をかける/メールで予約

マラソンが迫ってきたので・・・。

今週日曜日は、篠山ABCマラソン。

本番が近づいてき...(続きを読む)

これから貯金したい女子必読の無料メルマガ配信中!

『マネー美人になる為の3箇条7日間メールセミナー』

こんにちは、ご訪問いただきありがとうございます。

家計から金脈を見つける専門家、ファイナンシャルプランナー藤原です。

メニュー/アクセス/ご相談の流れ/電話をかける/メールで予約

マラソンが迫ってきたので・・・。

今週日曜日は、篠山ABCマラソン。

本番が近づいてき...(続きを読む)

- 藤原 良

- (ファイナンシャルプランナー)

介護について思うこと。

これから貯金したい女子必読の無料メルマガ配信中!

『マネー美人になる為の3箇条7日間メールセミナー』

こんにちは、ご訪問いただきありがとうございます。

家計から金脈を見つける専門家、ファイナンシャルプランナー藤原です。

メニュー/アクセス/ご相談の流れ/電話をかける/メールで予約

介護について思うこと。

僕は月に1回程度実家に帰ります。

昨日がその日で、姉も姪を連れ...(続きを読む)

これから貯金したい女子必読の無料メルマガ配信中!

『マネー美人になる為の3箇条7日間メールセミナー』

こんにちは、ご訪問いただきありがとうございます。

家計から金脈を見つける専門家、ファイナンシャルプランナー藤原です。

メニュー/アクセス/ご相談の流れ/電話をかける/メールで予約

介護について思うこと。

僕は月に1回程度実家に帰ります。

昨日がその日で、姉も姪を連れ...(続きを読む)

- 藤原 良

- (ファイナンシャルプランナー)

【満席】第2回エフカフェにお申し込みありがとうございました。

これから貯金したい女子必読の無料メルマガ配信中!

『マネー美人になる為の3箇条7日間メールセミナー』

こんにちは、ご訪問いただきありがとうございます。

家計から金脈を見つける専門家、ファイナンシャルプランナー藤原です。

メニュー/アクセス/ご相談の流れ/電話をかける/メールで予約

【満席】第2回エフカフェにお申込みありがとうございました。

楽しく(fun)食べれて

...(続きを読む)

これから貯金したい女子必読の無料メルマガ配信中!

『マネー美人になる為の3箇条7日間メールセミナー』

こんにちは、ご訪問いただきありがとうございます。

家計から金脈を見つける専門家、ファイナンシャルプランナー藤原です。

メニュー/アクセス/ご相談の流れ/電話をかける/メールで予約

【満席】第2回エフカフェにお申込みありがとうございました。

楽しく(fun)食べれて

...(続きを読む)

- 藤原 良

- (ファイナンシャルプランナー)

【3月9日(日)開催】明石大久保で女性のためのやさしいマネー講座します。

これから貯金したい女子必読の無料メルマガ配信中!

『マネー美人になる為の3箇条7日間メールセミナー』

こんにちは、ご訪問いただきありがとうございます。

家計から金脈を見つける専門家、ファイナンシャルプランナー藤原です。

メニュー/アクセス/ご相談の流れ/電話をかける/メールで予約

【3月9日(日)開催】明石大久保で女性のためのやさしいマネー講座します。

アベノミクス。...(続きを読む)

これから貯金したい女子必読の無料メルマガ配信中!

『マネー美人になる為の3箇条7日間メールセミナー』

こんにちは、ご訪問いただきありがとうございます。

家計から金脈を見つける専門家、ファイナンシャルプランナー藤原です。

メニュー/アクセス/ご相談の流れ/電話をかける/メールで予約

【3月9日(日)開催】明石大久保で女性のためのやさしいマネー講座します。

アベノミクス。...(続きを読む)

- 藤原 良

- (ファイナンシャルプランナー)

もうすぐ篠山マラソンです。

これから貯金したい女子必読の無料メルマガ配信中!

『マネー美人になる為の3箇条7日間メールセミナー』

こんにちは、ご訪問いただきありがとうございます。

家計から金脈を見つける専門家、ファイナンシャルプランナー藤原です。

メニュー/アクセス/ご相談の流れ/電話をかける/メールで予約

もうすぐ篠山マラソンです。

3月2日に篠山マラソンに出ます。

今回で2度目の参加ですが...(続きを読む)

これから貯金したい女子必読の無料メルマガ配信中!

『マネー美人になる為の3箇条7日間メールセミナー』

こんにちは、ご訪問いただきありがとうございます。

家計から金脈を見つける専門家、ファイナンシャルプランナー藤原です。

メニュー/アクセス/ご相談の流れ/電話をかける/メールで予約

もうすぐ篠山マラソンです。

3月2日に篠山マラソンに出ます。

今回で2度目の参加ですが...(続きを読む)

- 藤原 良

- (ファイナンシャルプランナー)

419件中 101~150 件目

「老後準備」に関するまとめ

-

老後資金がいくら必要か皆さんご存知ですか?

結婚、出産、教育など年齢を重ねるとまとまったお金がかかるもの。でも、老後って聞くと結構先の話だし、ピンッとこないからまだ必要ないだろうと思いますよね。でも、実際には老後の生活費や家賃などをいれると、何千万といったお金が必要になるんです。自分は老後資金の必要額がどれくらいになるのか、どうやって備えたらいいのか、他にかかるお金はないの?など次々と疑問が頭に浮かぶはず。そんな疑問や悩みを専門家が解決します!

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。