「相続財産」を含むコラム・事例

413件が該当しました

413件中 101~150件目

不動産会社のお客様向けに相続対策セミナーを行ってきました|埼玉県さいたま市

![]() ファイナンシャルプランナーの明石久美です。

2013年12月15日(日)先日とは違う不動産会社主催のお客様向けセミナーで、「見落としがちな相続対策と情報対策~親のもしもで子はこう困る」のセミナー講師を行ってきました。

他の支店でお話しした内容とほぼ同じ内容のセミナー依頼をいただいてのお話しでしたが、

2部制で、1部は私が70分お話しをし、2部が不動産会社の人が30分お話しをしました。

不...(続きを読む)

ファイナンシャルプランナーの明石久美です。

2013年12月15日(日)先日とは違う不動産会社主催のお客様向けセミナーで、「見落としがちな相続対策と情報対策~親のもしもで子はこう困る」のセミナー講師を行ってきました。

他の支店でお話しした内容とほぼ同じ内容のセミナー依頼をいただいてのお話しでしたが、

2部制で、1部は私が70分お話しをし、2部が不動産会社の人が30分お話しをしました。

不...(続きを読む)

- 明石 久美

- (ファイナンシャルプランナー)

遺留分対策ってどうすればよいの?

遺留分を侵害するとどうなるかは前回お話ししましたが、それでは遺留分対策としてはどのようなことが考えられるでしょうか? 1.遺留分の放棄 遺留分の放棄被相続人の生前に、家庭裁判所で許可を得ることによって遺留分を放棄してもらうことが可能です(民法1043条1項)。被相続人ではなく、放棄をする相続人自身が家庭裁判所に申立をしなければなりません。尚、生前に相続分を放棄させることはできません。 放...(続きを読む)

- 酒井 尚土

- (弁護士)

遺留分って?侵害するとどうなるの?

遺留分(いりゅうぶん)とは、亡くなった方の相続財産について、それぞれの相続人に最低限保証される部分(割合)のことです。遺留分があるのは、法定相続人のうち兄弟姉妹以外の方です。 相続人全体としての遺留分は2分の1(相続人が亡くなった方の父母や祖父母のみである場合は3分の1)で、それぞれの相続人の具体的な遺留分は、遺留分全体のうちそれぞれの相続分(相続人が相続財産について有する権利義務の割合)に応...(続きを読む)

- 酒井 尚土

- (弁護士)

相続分なきことの証明書って何?

相続分なきことの証明書(相続分皆無証明書)ってご存じでしょうか? 家庭裁判所に対して相続放棄の手続をしなくても(相続があったことを知った日から3か月を経過したため相続放棄の手続ができない場合であっても)、また正式な遺産分割協議・協議書の作成をしていなくても、不動産について簡便に相続登記ができるようにするために利用されているものです。東京高裁昭和59年9月25日判決でも、この証明書を用いた遺産分...(続きを読む)

- 酒井 尚土

- (弁護士)

資産運用 NISAよりも税の節減効果が大きな制度は確定拠出年金です

ところで、税制メリットの大きい制度として「確定拠出年金」があることを知っている読者も多いと思います。大半は企業単位で導入していますが、個人にも門戸は開かれています。税の軽減効果は個人型確定拠出年金がNISAに優る場合があります。 NISA専用口座は日本に居住する20歳以上の方です。一方、個人が掛け金を設定する個人型確定拠出年金の加入資格がある人は約3,600万人と推計されています。 対象者は20...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

非嫡出子の相続分を嫡出子の半分とする民法の規定を違憲とする最高裁判決の影響は?

平成25年9月4日、非嫡出子(婚姻関係にある男女間で生まれた嫡出子でない子)の法定相続分を嫡出子の2分の1する民法900条4号但し書きについて、最高裁で違憲判決が出されたことは、皆さんもご承知のところではないしょうか(判決の内容は最高裁のHPをご覧下さい。http://www.courts.go.jp/hanrei/pdf/20130904154932.pdf)。 この最高裁判決は、遅くとも...(続きを読む)

- 酒井 尚土

- (弁護士)

相続税法の基本的仕組み

相続税法の基本的仕組み 相続所得に関する税を相続税、贈与所得に関する贈与税という。 相続税、贈与税ともに、相続税法に規定されている。 相続税・贈与税の対象には所得税は課税されない(所得税法9条1項15号)。 贈与税は、相続税の補完であり、個人⇒個人の贈与が対象である。 法人⇒個人の贈与は、所得税の問題であり、贈与税はかからない(相続税法21条の3第1項1号)。 相続財...(続きを読む)

- 村田 英幸

- (弁護士)

相続放棄ができる期間

相続放棄は一定の例外(※)を除き、原則的に相続人が相続が起こったことを知ったときから3ヶ月以内に家庭裁判所で手続きをしなければなりません。 家族や親戚などの身内が亡くなった後の3ヶ月というのは、いろいろとやるべきことがあり、決して余裕のある期間とはいえないでしょう。 相続放棄しようと思ったときには既に3ヶ月を経過してしまっていたということは現実的によくあることです。 相続放棄する場合はできる限り早...(続きを読む)

- 安井 大樹

- (司法書士)

相続登記に必要な書類

相続が発生した場合、遺言があれば原則的にそれに従うことになりますが、遺言がない場合、相続財産を相続人間で分配するには遺産分割協議が必要になります。 以下は、遺産分割協議があった場合の相続登記手続きに関して必要となる書類です。 ① 相続する不動産(土地、建物)の登記簿謄本(共同担保目録付のもの) ② 相続する不動産の評価証明書 ③ 亡くなった方の、生まれてから亡くなるまでの全ての戸籍、除籍、改製...(続きを読む)

- 安井 大樹

- (司法書士)

もめない相続のために!不動産相続の基礎知識

不動産相続のことなんて、普段は考える機会がないかもしれません。 けれども、両親が住んでいる自宅が、将来的に誰のものになるのか 考えたことはありますか? そのときになって慌てることのないように 不動産相続について最低限のことはぜひ知っておきましょう。 また、すでに不動産相続の問題に直面している方にとっても、 正しい知識をもつことが解決へ向けての第一歩となるかもしれません。 目次 1....(続きを読む)

- 高島 一寛

- (司法書士)

遺留分とは何ですか?

遺留分とは、兄弟姉妹以外の相続人に対して保証される一定割合の遺産のことをいいます。 兄弟姉妹以外の相続人に対して一定割合の遺産の相続を保証する制度のことを遺留分制度といいます。兄弟姉妹の相続人には遺留分は認められていません。 この遺留分を超えた遺言も当然に無効となるわけではなく、遺留分を取り戻すか否かは相続人の判断になります。すなわち、遺留分が侵害された場合、相続人は遺留分減殺請求(いりゅうぶ...(続きを読む)

- 東郷 弘純

- (弁護士)

遺贈とはなんですか?

遺贈とは、遺言によって相続財産の一部または全部を相続人以外の第三者に無償で与えることをいいます。 遺贈には、包括遺贈と特定遺贈があります。 包括遺贈とは、相続財産の全部または一定割合(例えば、「相続財産の3割」等)を示して与えることをいいます。 特定遺贈とは、相続財産の中の特定の財産(例えば、「●●所在の土地」、「▲▲の株式100株」等)を与えることをいいます。 遺贈を受ける人のことを、受...(続きを読む)

- 東郷 弘純

- (弁護士)

遺言執行者が複数人の場合、意思決定はどうなされるか?

遺言執行者が複数人ある場合には、その任務の執行は、過半数で決します。ただし、遺言者がその遺言に別段の意思を表示したときは、その意思に従います。例えば、遺言者が遺言執行者をA、B、Cの3名指定したが、遺言の執行に関する意思決定を遺言執行者Aに委ねる内容を遺言に記載した場合、多数決ではなく遺言者の意思に従ってAが遺言執行の意思決定を行います。 ただし、この場合も各遺言執行者は、相続財産につき保存行為...(続きを読む)

- 東郷 弘純

- (弁護士)

遺言執行者の報酬はどのように定めますか?

遺言者が遺言で遺言執行者の報酬を定めることができます。この場合はその内容に従います。 遺言に遺言執行者の報酬についての記載がない場合、相続人と遺言執行者との間の協議により決定します。協議が整わないときは、家庭裁判所が相続財産の状況、 その他の事情によって遺言執行者の報酬を決定します 。 遺言の執行に関する費用は、相続財産から支払われるため、遺言執行者の報酬も相続財産から支払われます。(続きを読む)

- 東郷 弘純

- (弁護士)

遺言執行者とは何ですか?

被相続人の死後に遺言内容を実現する手続を遺言の執行といいます。遺言の執行は、相続人によって行われるケースもありますが、相続人間でトラブルの発生が予想される場合等には、遺言執行者として第三者を指定し、遺言の執行を任せるのが適切な場合もあります。 遺言者は、遺言で、1人又は数人の遺言執行者を指定し、又はその指定を第三者に委託することができます。遺言執行者の指定の委託を受けた者は、遅滞なく、その指定を...(続きを読む)

- 東郷 弘純

- (弁護士)

相続人が不存在の場合の当該制度について教えてください。

相続人が存在しない場合に、相続債権等の清算を行った後に残った財産について、家庭裁判所は、相当と認めるときは、被相続人と生計を同じくしていた者、被相続人の療養看護に努めた者その他被相続人と特別の縁故があった者が一定の期間内に家庭裁判所に請求することによって、これらの者に、清算後残存すべき相続財産の全部又は一部を与えることができます。この被相続人と生計を同じくしていた者、被相続人の療養看護に努めた者そ...(続きを読む)

- 東郷 弘純

- (弁護士)

小規模企業共済契約者死亡により相続人が承継通算した場合

【相続税質疑応答編-34 小規模企業共済契約者死亡により相続人が承継通算した場合】 個人事業主の方は、将来廃業をしても退職金を受取ることが 出来ないので、節税対策を兼ねて小規模企業共済を掛けている 方が多いと思います 小規模企業共済の毎年の掛金は、その全額が所得控除として 扱われるため所得税の節税効果があります 一方、小規模企業共済の契約者(個人事業主)が契約途中で 死亡した場合、そ...(続きを読む)

- 近江 清秀

- (税理士)

相続放棄、限定承認の件数

相続が開始した際に、相続人が採ることのできる選択肢として、単純承認、限定承認、相続放棄があるのは、前回のコラムで解説したとおりです(相続の3つの種類)。 被相続人の財産をすべて相続する「単純承認」が最も多いのは明らかですが、どれだけの人が、相続放棄や、限定承認を選択しているのかを、裁判所による司法統計で知ることができます。 相続放棄、限定承認の新受件数(裁判所ホームページ司法統計より) ...(続きを読む)

- 高島 一寛

- (司法書士)

財産の分離とは何ですか?

財産分離とは、相続財産と相続人固有の財産が混合するのを防ぐ制度です。この制度の趣旨は、相続人の債権者または相続債権者の保護にあります。すなわち、相続人の債務につき相続財産から支払われると、相続債権者を害することになります。相続財産がマイナスの時に相続人の財産からその債務の支払いが行われると相続人の債権者を害することになります。一般に財産分離はこれらの債権者を保護する趣旨で行われます。 相続債権者...(続きを読む)

- 東郷 弘純

- (弁護士)

限定承認をしました。その後、手続はどのような流れになりますか。

相続人は、限定承認をしようとするときは、自己のために相続の開始があったことを知った時から3か月以内に、相続財産の目録を作成して家庭裁判所に提出し、限定承認をする旨を申述しなければなりません(この3か月という期間は、利害関係人又は検察官の請求によって、家庭裁判所において伸長することができます)。 限定承認をすると、限定承認をした者はその固有財産におけるのと同一の注意をもって、相続財産の管理を継続し...(続きを読む)

- 東郷 弘純

- (弁護士)

限定承認をしようと思います。相続人は、私と妹の2人です。

限定承認とは、被相続人の財産と負債を差し引きして、財産が多い場合にだけ相続するというものです。この限定承認は、相続人が複数いるときは、当該相続人全員が共同してしなければなりません。すなわち、本件においてはご子息であるご本人と娘である妹さんが共同で限定承認する必要があります。妹さんが限定承認を拒否すると限定承認できないことになります。相続人は、限定承認をしようとするときは、自己のために相続の開始があ...(続きを読む)

- 東郷 弘純

- (弁護士)

相続の3つの種類(単純承認、限定承認、相続放棄)

亡くなられた方(「被相続人」といいます)の遺産は、法定相続人に引き継がれます。この遺産には、プラスの財産(銀行預金、不動産など)だけでなく、マイナスの財産(債務、借金)も含まれます。 法定相続人はその法定相続分に応じて、債務の支払い義務を負います。法定相続人であれば、生まれたばかりの子供であっても同じです。そのため、まったく支払い能力が無いのにもかかわらず多額の借金を背負うこともあるわけです。 ...(続きを読む)

- 高島 一寛

- (司法書士)

「Q&A家事事件手続法と弁護士実務」、その4

Q&A家事事件手続法と弁護士実務/日本加除出版

¥3,780 Amazon.co.jp

今日は、上記書籍のうち、家事事件手続法に関して、以下の部分を読みました。

・相続に関する遺産分割

・寄与分

・相続放棄、限定承認

・相続人の不存在(相続財産管理人)

・遺言の検認

・遺言執行

・遺留分減殺請求

・遺留分放棄

・推定相続人の廃除

・任意後見

・戸籍法に関する事件(氏または...(続きを読む)

Q&A家事事件手続法と弁護士実務/日本加除出版

¥3,780 Amazon.co.jp

今日は、上記書籍のうち、家事事件手続法に関して、以下の部分を読みました。

・相続に関する遺産分割

・寄与分

・相続放棄、限定承認

・相続人の不存在(相続財産管理人)

・遺言の検認

・遺言執行

・遺留分減殺請求

・遺留分放棄

・推定相続人の廃除

・任意後見

・戸籍法に関する事件(氏または...(続きを読む)

- 村田 英幸

- (弁護士)

第7 代表者個人の債務

第7 代表者個人の債務 1 分割債務 相続財産には、被相続人の消極財産(債務)も含まれるところ、単純な金銭債務その他可分債務は、その相続分にしたがい分割され、相続人に承継されます(大決昭和5・12・4民集9巻1118頁)。 連帯債務であっても、単純な金銭債務のような可分債務は、分割承継され、各自その承継した範囲において、本来の債務者と連帯債務者となるとするのが判例です(最判昭和3...(続きを読む)

- 村田 英幸

- (弁護士)

2 相続時精算課税(相続税法21の9)

2 相続時精算課税(相続税法21の9) 将来相続関係に入る親から子への贈与について、生前に贈与をした場合には贈与税が軽減しますが、その代わりに相続のときには、贈与された財産と相続された財産を足した額に相続税がかかる、という制度です。この制度は、高齢化社会の進展等を踏まえて高齢者の保有する資産を次世代に円滑に移転するべく、平成15年税制改正において導入されました。 贈与される子供が相...(続きを読む)

- 村田 英幸

- (弁護士)

第3章 事業承継対策としての信託の利用法

第3章 事業承継対策としての信託の利用法 第1 相続人間の紛争回避策 1 経営権をめぐる紛争 相続財産である株式は法定相続によれば、相続人間の共有状態となり、その行使方法をめぐって会社の経営権争奪の紛争へと発展します。そこで、現経営者は、生前贈与、遺贈等により後継者に自社株式を集中させようとするわけですが、後継者の経営能力が未だ十分でない場合には、他の親族により会社の経営が実質的...(続きを読む)

- 村田 英幸

- (弁護士)

【遺留分放棄許可審判申立書サンプル】

【遺留分放棄許可審判申立書サンプル】 遺留分放棄許可審判申立書 東京家庭裁判所 御中 平成 年 月 日 申立人代理人 弁護士 ○○○○ ㊞ 添付書類 委任状 1通 申立人の戸籍謄本 1通 被相続人の戸籍謄本 1通 (本籍) (住所) 申立人 ○○○○ (生年月日) 被相続人との関係 電話...(続きを読む)

- 村田 英幸

- (弁護士)

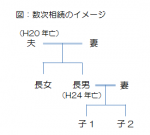

数次相続と代襲相続(誰が相続人となるのか?)

相続手続きをするにあたり、複数の相続が関連してくることがあります。

ある方の死亡により相続が開始したが、相続手続きをしないでいるうちに、その法定相続人であった方が亡くなったとします。このときには、亡くなった方の法定相続人が相続権を引き継ぎます。

このように、前の相続手続きをしないうちに、次の相続が開始してしまっている状態を「数次相続」といいます。一つ目の相続(第1次相続)に、二つ目の相続(第2...(続きを読む)

相続手続きをするにあたり、複数の相続が関連してくることがあります。

ある方の死亡により相続が開始したが、相続手続きをしないでいるうちに、その法定相続人であった方が亡くなったとします。このときには、亡くなった方の法定相続人が相続権を引き継ぎます。

このように、前の相続手続きをしないうちに、次の相続が開始してしまっている状態を「数次相続」といいます。一つ目の相続(第1次相続)に、二つ目の相続(第2...(続きを読む)

- 高島 一寛

- (司法書士)

相続登記の種類と必要書類(3)

3.法定相続による相続登記 相続人が2名以上いて、その法定相続分どおりに不動産を相続するときは、法定相続による相続登記をします。 法律上の権利どおりに登記をするわけですから、被相続人の意思を確認するための遺言書も、相続人全員の合意があったことを確認するための遺産分割協議書も不要であり、手続き的にはもっとも簡単な相続登記であるといえます。 なお、相続人が1名のみのときも法定相続による相続登記を...(続きを読む)

- 高島 一寛

- (司法書士)

【相続税質疑応答編-33 相続開始の日の判定】

【質問】 相続開始の時期は、人の死亡と同時に開始しますが、 社会問題化しつつある独居老人等のような場合で警察等からの 連絡で死亡の事実を知らされるというような事例(孤独死) も発生しています。 では次のように戸籍の記載がある事例での相続税の課税時期 (相続開始の日)は、どのように判定されるのでしょうか。 (1)戸籍に記載された年月が明らかで、推定日に幅がある場合 例:「12月1日から1...(続きを読む)

- 近江 清秀

- (税理士)

相続財産は財産分与の対象とならないこと

相続財産は財産分与の対象とならないこと 夫婦の一方が親から相続した財産が現金や預金だと区別が難しいという趣旨であれば、確かに、相続財産と財産分与の対象となる財産との区別は難しいです。ただし、親から生前贈与や相続で取得した預金を別の口座で区別している場合には、容易に区別できます。 また、例えば、居住用住宅資金の生前贈与を親から受けた場合、財産分与の対象となりません。 また、相続財産が不動...(続きを読む)

- 村田 英幸

- (弁護士)

413件中 101~150 件目

「相続」に関するまとめ

-

相続や相続税の仕組み、また事前準備、相続発生後の不安に役立つ情報をご提供します!

相続のお悩みは本当に人それぞれ。親族同士で揉める「争族」、また遺言書が見つからない、相続発生後に知らない親族が出てきた…土地や建物の持ち主が分からない!などの問題もよく出てきます。それに加えて平成27年1月の相続税改正後、課税対象者は約5万人増えるとも言われています。 「我が家には関係ない」と思っていると、莫大な相続税が課税されてしまうかもしれません…! どういう人が相続税の課税対象になるのか、また改正内容を事前に知っておくことで自分の相続や、両親など親族の相続時に活かせる可能性が充分あります。相続税の発生、自分の相続のための生前贈与の準備や遺言書作成など、相続発生前~発生後まで幅広く専門家がサポートいたします。 ここでは、相続ってなに?税制改革で何が変わるの?という初歩的な疑問に専門家がお答えします!

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。