「高額療養費」を含むコラム・事例

117件が該当しました

117件中 51~100件目

傷病による入院期間はどの位? 保険は必要?

昨日に引き続き、厚生労働省のHPに掲載されている、平成23年(2011年)患者調査の概要から得たデータを紹介します。 平成23年9月中に退院した全国(石巻医療圏、気仙沼医療圏、福島県を除く)の推計患者について、在院日数を調べたdataが有ります。 それによると 平均在院日数は、「病院」が34.3日、一般診療所 17.5日です。 病院の場合、1ヶ月ed@)4iなっていますので、今少し詳細を見てま...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

医療保険に入る前に一考、高齢者の80%は非受療者

本日は病気に為られた際の医療・入院などの実態を紹介します。 私は、民間の医療保険の有効性に常々疑問を抱いています。その理由は、日本には世界的にみても優れている公的医療保険があり、それにより日本国どこでも、有効と確認されている医療サービスが廉価で受けられ、かつ、医療費が生活者の過度な負担に為らないよう、高額療養費制度、税の医療費控除等の支援も整備されているからです。保険料を貯金しておく方が、他の用...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

健康保険の限度額認定証

あなたの生き方を応援する ファイナンシャルプランナーの大澤あきこです。 今回は私も自分自身を大切にし、 体を治すことを決め、 そして、手術を終え本日退院しました。 5日間の入院の中で2時間ほどの手術。。。。。 世の中もっと大変な病状で、 大変な手術をされる方が多いと思いますが、 何分、はじめての手術(病気を治すという意味での手術)。 そのため、実家の母からは、 「病院にいけないのだか...(続きを読む)

- 大澤 あきこ

- (ファイナンシャルプランナー)

差額ベッド代は不要?!

昨日の記事で、差額ベッド代は高額療養費の対象にならないことを書きました。 個室や二人部屋に入った場合の差額ベッド代、必ず払わねばならないのでしょうか。 私も母からよく聞かされていました。昔(母がこどもの頃)、祖父が緊急入院することになったとき、豪華な部屋しか空いておらずやむを得ず高いお金を払って、その部屋に入ったと…。 しかし、「部屋が空いていない」「この病状なら個室に」というのは、病院側の...(続きを読む)

- 松山 陽子

- (ファイナンシャルプランナー)

歌手・K氏の医療費は?

歌手・K氏が、脳幹出血で倒れ、3ヶ月の闘病の末、亡くなりました。 週刊誌やコメントには、「何百万もの医療費」などと書かれており、「脳卒中で倒れたら巨額の医療費がかかるのか」と不安になった人も多いと思います。 しかし、私の感想は、「そんなにかかるか~?」 健康保険にも国民健康保険にも「高額療養費」という制度があり、医療機関などに払う金額の上限を超えた分が支給されます(実際には支給されるのでなく...(続きを読む)

- 松山 陽子

- (ファイナンシャルプランナー)

月1,000万円以上の医療費、最多179件の記事。自己負担は幾ら?

2012年9月24日の日本経済新聞朝刊に標記見出しで、健康保険組合で1ヶ月の医療費が1,000万円以上掛ったケースが2011年に179件になり過去最高となった事が掲載されていました。また、500万円以上も4,457件で過去最高とのこと最高額は1億1550万円との事でした。データは業界団体の健康保険組合連合会が診療報酬明細書(レセプト)を分析した結果と示されています。 記事の中でも、患者は原則3割...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

要介護の方は75歳以上で21.9%、介護者は何方が担うのか等

平成24年内閣府の高齢社会白書をベースに、高齢者の実情を紹介しています。 高齢者の殆どが元気で活動的なのですが、高齢者の絶対数が急速に増加しますので、介護・介助が必要な方達も急増いたします。図は第一号被保険者(65歳以上)の要介護度別認定者数の推移です。 平成21年度では、要介護、要支援の認定者は4,696,000人です。今後団塊世代が後期高齢者になる年まで急増トレンドが続く見込みです。7...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

現在の高齢者は家計上の:経済的勝ち組又は強者です。

平成24年高齢社会白書から、様々な高齢者の姿を紹介しています。 昨日は、高齢世帯の現状から、世帯構成と、年金給付等の所得に付いて紹介しました。 本日は、高齢世帯の資産に付いて紹介します。 昨日は一人当たりにすると高齢者世帯の所得は、現役世代と変わりません。と紹介しました。 白書の「世帯主の年齢階級別世帯人員一人当たりの1年間の支出グラフを見ますと、一番支出額が多いのは~29世代ですが、次に多いの...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

高額療養費制度と2万1千円の壁

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 健康保険には、医療機関で支払った自己負担の合計金額が一定額を超えると、超えた分を負担せずにすむ制度があります。 そう「高額療養費制度」ですね。 高額療養費は、治療...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

知らないと損をするお金の話 医療保険編

日々の生活のなかで知らずに損をすることってよくありますよね。 例えば、最近よくTVのCMでも見かける「医療保険」ですが、今あなたは一日当たり何万円の医療保険に加入していますか? 私も個別相談のときに、お客様の保険の見直しをしますが、一日1万円くらいの医療保険に加入している人が多いです。 CMやチラシを見ても、保険加入の例として 一日一万円のケースが良く出ていますよね。 で...(続きを読む)

- 前野 稔

- (ファイナンシャルプランナー)

「生命保険かけすぎですよ!」

以前の住宅資金個別相談でのお客様との話。 普段の相談の流れで、まずは家計診断をしてから、どれだけ住宅の予算が組めるか打ち合わせをしました。 はじめにお客様の書いた家計支出の内訳を見て、「またか」と思った。 そこで、お客様に質問。 「生命保険掛け過ぎと思いませんか?」 お客様いわく「はい、そうなんです。スイマセン・・・」 別に私に謝ることはないのですが 自分で掛け過ぎとは分かっていても...(続きを読む)

- 前野 稔

- (ファイナンシャルプランナー)

公的保険が使えない先進医療と保険で掛れる標準治療の違い

昨日は高額療養費制度について、内容ご紹介し、民間医療保険の必要性が低い理由を紹介ししたか。でも、がん保険などの営業から気化される先進医療は公的医療保険が使えないから心配と、お考えになる方のために、先進治療について紹介します。

先進治療という言葉を聞くと、何か最先端の治療で大変な効果がある医療の様に感じる方も多いと思いす。でも、それは勘違いです。先進医療と言うよりも、週刊ダイヤモンドの記事で紹介さ...(続きを読む)

昨日は高額療養費制度について、内容ご紹介し、民間医療保険の必要性が低い理由を紹介ししたか。でも、がん保険などの営業から気化される先進医療は公的医療保険が使えないから心配と、お考えになる方のために、先進治療について紹介します。

先進治療という言葉を聞くと、何か最先端の治療で大変な効果がある医療の様に感じる方も多いと思いす。でも、それは勘違いです。先進医療と言うよりも、週刊ダイヤモンドの記事で紹介さ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

医保険加入の前に公的保険・高額療養費制度を知りましょう

![]() 週刊ダイヤモンド(特大号2012)年4/21号)の特集は「だまされない保険」として、保険勧誘のだましの手口や数字のマジック等が掲載されています。(定期購読社のため、事前に届きますので情報が早く届きます)。

記事の内容は、現在保険に加入されていらっしゃる方、これから加入を検討されていらっしゃる方、必読の内容です。生涯で週宅の次に来る高額商品の購入です。本当に必要なのか、加入しなくても良いか、代替案...(続きを読む)

週刊ダイヤモンド(特大号2012)年4/21号)の特集は「だまされない保険」として、保険勧誘のだましの手口や数字のマジック等が掲載されています。(定期購読社のため、事前に届きますので情報が早く届きます)。

記事の内容は、現在保険に加入されていらっしゃる方、これから加入を検討されていらっしゃる方、必読の内容です。生涯で週宅の次に来る高額商品の購入です。本当に必要なのか、加入しなくても良いか、代替案...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

保険(健康保険の給付)

健康保険が適用となる「適用事業所」に勤めている人や、その家族などが病気や怪我をした場合には、健康保険制度から、必要に応じた給付が行われることになります。 業務上の怪我や通勤途中での災害は対象外となり、そのような場合は、労災保険からの保険給付の適用を受けるということになります。 健康保険の給付を受けるためには、まず、健康保険を扱っている病院などに健康保険被保険者証を出して、必要な治療を受けること...(続きを読む)

- 松尾 琢磨

- (ファイナンシャルプランナー)

インフレへの対応策で重要な保険料のスリム化(医療保険)

![]() インフレへの対応として、昨日は生命保険の見直しと必要保障金額について説明致しました。お読みに為られた方は、既に気付かれていらっしゃると思いますが、必要保障料はインフレの際にはその金額が上昇し、いざその時になると不足するというケースが多発しました。予め、インフレ率を予想するのは困難です。従い、過去、生命保険を100万円掛けた方が、インフレに追われて、次々に保険を買い増した時期がありました。まさに、イ...(続きを読む)

インフレへの対応として、昨日は生命保険の見直しと必要保障金額について説明致しました。お読みに為られた方は、既に気付かれていらっしゃると思いますが、必要保障料はインフレの際にはその金額が上昇し、いざその時になると不足するというケースが多発しました。予め、インフレ率を予想するのは困難です。従い、過去、生命保険を100万円掛けた方が、インフレに追われて、次々に保険を買い増した時期がありました。まさに、イ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

日本経済・社会保障の崩壊記事は本当に発生するのかを考える

年初の報道で、経済状況、消費税の導入と負担増、生産人口の減少による社会保障への影響等々で社会不安を煽る記事が多く掲載されていました。 その時期に、ある週刊誌の車内広告に引かれその週刊誌を購入しました。そこには少子化の影響で50年後の未来の惨憺たる予想が載っていました。 確かにその様な未来が来る可能性はゼロとは言えないと考えますが、50年後の我々の子供たちを育てる世代が、現代の課題・問題に手を打...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

目的別貯蓄ではなく、お金のプールを作る貯蓄の考え方

ライフプランを達成する為の貯蓄方法で、目的毎に夫々の必要額を貯める方法が紹介されています。私は「お金に色は着いていない」のだから、全て纏めたて運用する方法をお勧めしています。お金はプールして運用し、必要都度そのプールの中から引き出すのが効率的です。

例えば、幼稚園から高校卒業までに、私立に通うと学習費だけで約1,700万円かかる(文科省H20年学習費調査より)、だからその分貯蓄しなければ、と、...(続きを読む)

ライフプランを達成する為の貯蓄方法で、目的毎に夫々の必要額を貯める方法が紹介されています。私は「お金に色は着いていない」のだから、全て纏めたて運用する方法をお勧めしています。お金はプールして運用し、必要都度そのプールの中から引き出すのが効率的です。

例えば、幼稚園から高校卒業までに、私立に通うと学習費だけで約1,700万円かかる(文科省H20年学習費調査より)、だからその分貯蓄しなければ、と、...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

差額ベッド代はいくらかかる?

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 入院した際、通常6人部屋などの場合はベッド代は入院費に含まれますが、差額ベッドを利用すると差額ベッド代が必要になります。 必ずしも個室とは限らず、4人部屋などでも差額ベッ...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

後悔しないために読む、保険選び本

私はFPを開業した当時、保険販売の資格を保有しているFPとして、代理店に属しました。販売を行うための営業研修で、これらを販売することはお客様のために為るのかとの疑問に突き当たり、早々に販売から撤退しました。 何故ならば、お客様に販売してほしいと紹介されるものは、高い手数料が入るものばかりで、お客様は高い買い物をせざるをえないものばかりだったからです。 保険という仕組みは、リスクに備えると言う観点...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

『配偶者が亡くなったときにやるべきこと』書籍発行のお知らせ

ファイナンシャルプランナーの明石久美です。

昨年末に出来上がった書籍が発売になりました。

PHP研究所からの出版です。

監修は、私が代表をしている相続専門家団体「これから相続コンサルネット 」のメンバーがおこないました。

詳細はこちら↓にありますので、ご興味のある方は、ご一読ください。

----------------------------------------...(続きを読む)

ファイナンシャルプランナーの明石久美です。

昨年末に出来上がった書籍が発売になりました。

PHP研究所からの出版です。

監修は、私が代表をしている相続専門家団体「これから相続コンサルネット 」のメンバーがおこないました。

詳細はこちら↓にありますので、ご興味のある方は、ご一読ください。

----------------------------------------...(続きを読む)

- 明石 久美

- (ファイナンシャルプランナー)

医療保険の必要性について考える

![]() 医療保険の最大の目的は「病気や怪我」になった際に、生活(家計)に負担を与えずに医療を受けられるというものです。「安心して入院・病院通いが出来ます。」です。

では、通常加入する医療保険の契約内容を考えて見ましょう。

主契約では、疾病入院給付金が支払われます。支払額は、入院給付金日額×入院日数です。入院日数に、60日、120日、180日などのタイプ別があります。また、日帰り入院からとか4日目からなど...(続きを読む)

医療保険の最大の目的は「病気や怪我」になった際に、生活(家計)に負担を与えずに医療を受けられるというものです。「安心して入院・病院通いが出来ます。」です。

では、通常加入する医療保険の契約内容を考えて見ましょう。

主契約では、疾病入院給付金が支払われます。支払額は、入院給付金日額×入院日数です。入院日数に、60日、120日、180日などのタイプ別があります。また、日帰り入院からとか4日目からなど...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

医療保険の選び方⑧妊娠は病気?

「お産で入院した場合も、医療保険からお金がもらえますか?」

と、いう質問をよくいただきます。

妊娠は病気ではありません。ですから妊娠中の検査費用や出産費用は健康保険が効かない自費負担になります。

先に述べたように医療保険は病気や怪我に対しての入院や手術費用に関して支給されるものであるので、通常の妊娠出産に関しては病気ではないため医療保険は支給対象となりません。

ただし、切迫早産などでの入院、帝王...(続きを読む)

「お産で入院した場合も、医療保険からお金がもらえますか?」

と、いう質問をよくいただきます。

妊娠は病気ではありません。ですから妊娠中の検査費用や出産費用は健康保険が効かない自費負担になります。

先に述べたように医療保険は病気や怪我に対しての入院や手術費用に関して支給されるものであるので、通常の妊娠出産に関しては病気ではないため医療保険は支給対象となりません。

ただし、切迫早産などでの入院、帝王...(続きを読む)

- 佐野 明

- (ファイナンシャルプランナー)

高額医療・高額介護合算療養費制度について

![]() 高額療養費制度につきましては、過去のコラム(ライフプラン⑥)でご紹介いたしました。

高額療養費制度の内容は私のホームページでご確認ください。

http://www.officemyfp.com/kougakuryouyou.html

では、ご家族に介護保険のサービスを受けていらっしゃる方が居る場合に、医療費と介護サービスの費用が高額な場合に支援する仕組み、それが高額医療・高額介護合算療養費制度...(続きを読む)

高額療養費制度につきましては、過去のコラム(ライフプラン⑥)でご紹介いたしました。

高額療養費制度の内容は私のホームページでご確認ください。

http://www.officemyfp.com/kougakuryouyou.html

では、ご家族に介護保険のサービスを受けていらっしゃる方が居る場合に、医療費と介護サービスの費用が高額な場合に支援する仕組み、それが高額医療・高額介護合算療養費制度...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

100万円医療費を91.3万円トクする方法

これは、みなさんが加入している健康保険の"高額療養費制度"のおかげなんです。

公的医療保険における制度の一つで、医療機関や薬局の窓口で支払った額が、ひと月で一定額を超えた場合に、その超えた金額を支給する制度です。

所得や年齢によっても支払う金額が変わりますので、ご確認ください。

この高額療養費制度を説明すると、「医療保険っていらないじゃん!」なんて言われますが、

これは健康保険が...(続きを読む)

これは、みなさんが加入している健康保険の"高額療養費制度"のおかげなんです。

公的医療保険における制度の一つで、医療機関や薬局の窓口で支払った額が、ひと月で一定額を超えた場合に、その超えた金額を支給する制度です。

所得や年齢によっても支払う金額が変わりますので、ご確認ください。

この高額療養費制度を説明すると、「医療保険っていらないじゃん!」なんて言われますが、

これは健康保険が...(続きを読む)

- 宮下 達裕

- (保険アドバイザー)

知らないと損する高額療養費制度について

![]() 先日、友人と退職後の生活で一番不安なのは、医療費が払えるのかという事が出ました。高額療養費制度をお話ししたのですが、意外と知られていない制度なのだと解りました。そこで、ライフプランシリーズ始める一番に掲載致します。

現在コマーシャルでは、高齢者の医療保険のコマーシャルが放送されています。加入する前に高額療養費制度のことを思い出して、本当に入る必要が有るかをご検討下さい。

日本の健康保険制度は、...(続きを読む)

先日、友人と退職後の生活で一番不安なのは、医療費が払えるのかという事が出ました。高額療養費制度をお話ししたのですが、意外と知られていない制度なのだと解りました。そこで、ライフプランシリーズ始める一番に掲載致します。

現在コマーシャルでは、高齢者の医療保険のコマーシャルが放送されています。加入する前に高額療養費制度のことを思い出して、本当に入る必要が有るかをご検討下さい。

日本の健康保険制度は、...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

外来治療の窓口負担が軽減されます

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 健康保険法が改正され、今年の4月1日から、これまで入院治療にのみ適用されていた、限度額適用認定証等を医療機関の窓口へ提示することにより、窓口での支払額を自己負担限度額までに...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

ロングステイ 公的医療の保険料納入 の方法

医療保険も国民年金同様、住民票を国内に置かれている場合は、加入と保険料の支払義務があります。 前掲のコラム、海外の医療費は帰国後健康保険に請求しましょうでご案内しました通り。医療費は還付されますので、保険料は公的年金と同様口座振替をされるようお勧めします。 国民健康保険の場合、お住まいになっている市区町村内の主要な金融機関の窓口に当該市区町村用の国民健康保険口座振替依頼書が置いてありますので、...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

ロングステイ 海外で負担した医療費は帰国後健康保険に請求へ

![]() 現地では日本の公的健康保険が使用できませんが、帰国後に医療費の請求が可能です。

医療費の7割部分が戻ります。但し、医療費の算定は国内の医療の点数になりますから、必ずしも実費の7割が戻るわけではありません。

医療費をお支払になったら、必ず受診した医療機関から「診断内容明細」と「領収書明細」を取得下さい。

帰国後、加入されている健康保険に請求する際に、和訳添付が必要になります。

請求期限は医療費の...(続きを読む)

現地では日本の公的健康保険が使用できませんが、帰国後に医療費の請求が可能です。

医療費の7割部分が戻ります。但し、医療費の算定は国内の医療の点数になりますから、必ずしも実費の7割が戻るわけではありません。

医療費をお支払になったら、必ず受診した医療機関から「診断内容明細」と「領収書明細」を取得下さい。

帰国後、加入されている健康保険に請求する際に、和訳添付が必要になります。

請求期限は医療費の...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

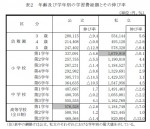

老後 生活設計 最新一人当たり医療費と1件当たりの入院日数

![]() 昨日は、高齢者の人口と貯蓄について述べています。高齢者の方の貯蓄の多さに驚かれたと思います。

今回は、老後の不安の中心をなす、医療費に関わるデータを、厚生労働省平成22年医療費の動向より抜粋いたしました。

それによると、一人当たり医療費は、表に示しました通り、70歳未満では、年間17.4万円です。また、70歳以上の方は79.3万円で内75歳以上(後期高齢者)の方の医療費は90.1万円に為っていま...(続きを読む)

昨日は、高齢者の人口と貯蓄について述べています。高齢者の方の貯蓄の多さに驚かれたと思います。

今回は、老後の不安の中心をなす、医療費に関わるデータを、厚生労働省平成22年医療費の動向より抜粋いたしました。

それによると、一人当たり医療費は、表に示しました通り、70歳未満では、年間17.4万円です。また、70歳以上の方は79.3万円で内75歳以上(後期高齢者)の方の医療費は90.1万円に為っていま...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

@NEXT SenSEマガジン[vol.21]より(バックナンバー)1/2

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━ 1.今月のテーマ:がん保険の選び方 ━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━ 【がんにかかるリスク】 「現在、男性は2人に1人が、がんにかかると言われており、また死亡原因 のトップもがんです。」 そのように聞くと、がん保険の必要性は十分あるように思われますが、実 際に統計の内訳を見てみますと以下の...(続きを読む)

- 尾野 信輔

- (不動産投資アドバイザー)

医療費が月額1,000万円を超えた人は174人!?

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 健康保険組合連合会が、平成22年度に患者1人の医療費が、月額1,000万円以上となったケースは過去最多の174件だったと発表しています。 174件の疾病別の内訳は、...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

高額医療・高額介護合算療養費制度について

![]() 高額療養費制度につきましては、過去のコラムでご紹介いたしました。

高額療養費制度の内容は私のホームページでご確認ください。

http://www.officemyfp.com/kougakuryouyou.html

では、ご家族に介護保険のサービスを受けていらっしゃる方が居る場合に、医療費と介護サービスの費用が高額な場合に支援する仕組み、それが高額医療・高額介護合算療養費制度です。

こ...(続きを読む)

高額療養費制度につきましては、過去のコラムでご紹介いたしました。

高額療養費制度の内容は私のホームページでご確認ください。

http://www.officemyfp.com/kougakuryouyou.html

では、ご家族に介護保険のサービスを受けていらっしゃる方が居る場合に、医療費と介護サービスの費用が高額な場合に支援する仕組み、それが高額医療・高額介護合算療養費制度です。

こ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

医療保険 高額療養費制度について

![]() 日、友人と退職後の生活で一番不安なのは、医療費が払えるのかという事が出ました。高額療養費制度をお話ししたのですが、意外と知られていない制度なのだと解りました。そこでコラムを再開するに際して、高額療養費制度を取り上げます。

現在コマーシャルでは、高齢者の医療保険のコマーシャルが放送されています。加入する前に高額療養費制度のことを思い出して、本当に入る必要が有るかをご検討下さい。

日本の健康保...(続きを読む)

日、友人と退職後の生活で一番不安なのは、医療費が払えるのかという事が出ました。高額療養費制度をお話ししたのですが、意外と知られていない制度なのだと解りました。そこでコラムを再開するに際して、高額療養費制度を取り上げます。

現在コマーシャルでは、高齢者の医療保険のコマーシャルが放送されています。加入する前に高額療養費制度のことを思い出して、本当に入る必要が有るかをご検討下さい。

日本の健康保...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

確定拠出年金401K 個人型の効果

確定拠出年金 個人型401Kの効果について

何故「確定拠出年金」が必要とされるのか?

日本の公的年金は大げさな言葉を使えば「破綻」しています。

国民年金の納付率も下がり続け2010年には59.3%まで低下している現状。

日本の公的年金制度は「世代間扶養」の概念であり、年金保険料を払う人がいなければ成り立ちません。

国民年金と別にサラリーマンが加入する「厚生年金」がありますが、こちらも運用が...(続きを読む)

確定拠出年金 個人型401Kの効果について

何故「確定拠出年金」が必要とされるのか?

日本の公的年金は大げさな言葉を使えば「破綻」しています。

国民年金の納付率も下がり続け2010年には59.3%まで低下している現状。

日本の公的年金制度は「世代間扶養」の概念であり、年金保険料を払う人がいなければ成り立ちません。

国民年金と別にサラリーマンが加入する「厚生年金」がありますが、こちらも運用が...(続きを読む)

- 三島木 英雄

- (ファイナンシャルプランナー)

高額医療費の自己負担軽減へ!?

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 厚生労働省は、がんなど高額な医療費がかかる人の自己負担の上限を引き下げる検討をはじめたそうです。 所得を問わず、治療が10カ月以上と長期にわたる場合の負担を減らす...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

日本の医療費は安すぎる?!

国会が始まり社会保障費の増大に対応して、いよいよ消費税の増税が大きな話題となっています。確かに高齢者の増加により医療費の増加は避けられないのかも知れませんが、日本の個々の医療費単価は、一般の国民の認識よりも安いような気がしてなりません。 昨年末に私の名古屋から遊びに来ていた母が夜8時くらいに突然の目まいを訴え嘔吐したため、福岡市急患診療センターを受診しました。診察と脳のCT撮影を受け、大きな...(続きを読む)

- 河合 悟

- (歯科医師)

高額療養費制度とは?

高額療養費制度とは、

1ヶ月に世帯で支払った医療費の自己負担が収入等に応じて一定額を超えた場合、

その超えた金額が高額療養費として還付される制度です。

平成19年4月からは事前申請をすることで、

医療機関の窓口では自己負担限度額を支払えばよいことになりました。

一般的な家庭の場合、1ヶ月の自己負担分は

80,100円+(医療費総額-287,000円)×1%

が上限となって...(続きを読む)

高額療養費制度とは、

1ヶ月に世帯で支払った医療費の自己負担が収入等に応じて一定額を超えた場合、

その超えた金額が高額療養費として還付される制度です。

平成19年4月からは事前申請をすることで、

医療機関の窓口では自己負担限度額を支払えばよいことになりました。

一般的な家庭の場合、1ヶ月の自己負担分は

80,100円+(医療費総額-287,000円)×1%

が上限となって...(続きを読む)

- 宮下 達裕

- (保険アドバイザー)

医療費控除を受けるには

まず最初に、昨年1年間分の生計を一にする家族が病院にかかった領収書をまとめます。

次に薬局などで購入した市販の風邪薬なども含められるので、そのレシートも一緒にします。

まとまったレシートや領収書の金額を足し算しておきます。(A)

次に

入院などによって生命保険から入院給付金をもらったり、

健康保険から出産育児一時金や高額療養費をもらっているかどうか

確認し、その金額を合計します。(B...(続きを読む)

まず最初に、昨年1年間分の生計を一にする家族が病院にかかった領収書をまとめます。

次に薬局などで購入した市販の風邪薬なども含められるので、そのレシートも一緒にします。

まとまったレシートや領収書の金額を足し算しておきます。(A)

次に

入院などによって生命保険から入院給付金をもらったり、

健康保険から出産育児一時金や高額療養費をもらっているかどうか

確認し、その金額を合計します。(B...(続きを読む)

- 堀口 雅子

- (ファイナンシャルプランナー)

住宅ローンを払っていて、もしも長期入院したら

保険の見直しを考える前に 知らないことで損しているあなたのお金 生命保険・医療保険をお悩みの方は本当に多い。 住宅ローンを持っていて教育費が塾などで支出増になっているが収入は上がらない。 保険料を削減したいが保険担当者に言うと入院したら高額がかかりますと言われた。 そういう方があとをたちません。 そこで私が自ら体験した父親の長期入院で医療保険の是非を考えて見たいと思います。 ...(続きを読む)

- 永野 修

- (ファイナンシャルプランナー)

シンプルに考える医療保険の選び方

テレビや雑誌を見ているといろいろな保険会社がセールスポイントを全面に 生命保険や医療保険を宣伝している。 将来、どんな病気になるか決まっていないが1日1万円と言われると 結構、病院代は必要では無いかという錯覚に襲われる。 本当にそうなのだろうか。 いまの日本の構造的不景気、デフレ経済化安易に保険にお金を使うと 老後資金に支障を来す可能性を秘めている。 ここでいつも紹介して...(続きを読む)

- 永野 修

- (ファイナンシャルプランナー)

入院したら1日あたり20,100円って本当か!?

最近の医療保険のCM等では「入院したら1日あたり20,100円の自己負担が発生」という謳い文句をよく見かける。この20,100円という数字は生命保険文化センターの「生活保障に関する調査」(平成19年度)によるもので、多くの医療保険のパンフレットなども記載されている。しかし、実はこの20,100円という数字には高額療養費による払い戻し金が含まれておらず、そのため病気やケガをした時にかかる実際の自己...(続きを読む)

- 久保 逸郎

- (ファイナンシャルプランナー)

医療費が高額になった場合の公的医療保険制度

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 予想もしないような大きな病気やケガをした場合、医療費が高額になることに対して不安に感じる方もいらっしゃるでしょう。 今回のコラムでは健康保険などの公的医療保険制度はどこまでカバーしているのか? その点を詳しくお伝えしていきます。 まずは、公的医療保険制度の運営主体は、 ・会社員やその家族:健康保険 ...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

医療費と介護費用が高額になっている方には朗報です。

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 今回のコラムは高齢化の進展に伴い、医療と介護の両方で多額の出費が必要になっている世帯が増えてきていることに配慮した「高額医療・高額介護合算制度」についてお伝えいたします。 高齢の夫の介護で費用がかさんでいるところ、妻が心身ともにまいってしまい病気で倒れ医療費が多額になってしまった。 というような場合、医療費...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

「法律婚と事実婚」各制度での扱いの違いは?

ファイナンシャル・プランナーが天職! BYSプランニングの釜口です。 人生の後半。一人でいるよりもパートナーと過ごしたい! そんな50歳以上の方の婚姻が増えているようです。 配偶者との離婚や死別の経験があるだけに、婚姻届を出さないかたちの「事実婚」カップルが少なくない。 ちなみに同棲と事実婚の違いは結婚の意志があるかどうかという点。 事実婚では夫婦の協力関係、日...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

117件中 51~100 件目

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。