「貸借対照表」を含むコラム・事例

143件が該当しました

143件中 51~100件目

経理の企業研修を担当します

来月、経理の企業研修を担当します。 初めて経理職に就いた人など、基礎知識は身につけているものの、どのように実務に生かしていくか、戸惑っている人も少なくないことでしょう。 そこで、経理職が押さえておきたい基本的な簿記・会計の復習から始め、発展的な仕事に向けて実務研修を行うことになりました。 これは、依頼を受けた研修で、一般参加いただくものではありませんが、このような研修を探していらっし...(続きを読む)

- 松山 陽子

- (ファイナンシャルプランナー)

事業再生研修会(研修)を受講しました。

講座名 事業再生研修会 ~不況に苦しむ中小企業の再建・再生のために~ 研修実施日 2009年9月15日開催 実施団体名 日本弁護士連合会 [講師] 瀬戸 英雄 弁護士(事業再生実務家協会専務理事・第一東京弁護士会) 松嶋 英機 弁護士(事業再生実務家協会代表理事・東京弁護士会) 野村 智夫 氏(公認会計士・税理士) ...(続きを読む)

- 村田 英幸

- (弁護士)

【オフィスビルの建物付属設備の未償却残高と株価の関係 】

<事例> A社代表取締役B氏の相続税申告に当たって、A社の株価評価を 実施する必要があります。資産を精査していると財産評価でひとつだけ 問題が発生しました。 A社の本社は、第三者と賃貸借契約を締結しているオフィスビルの1室に あります。 A社は、オフィスの利用に当たってA社の負担で内装工事の模様替え 付帯設備の改修工事を行いました。 A社の決算書には、上記工事の未償却残高が建物付属設備として...(続きを読む)

- 近江 清秀

- (税理士)

M&Aの手続ー本契約の締結、履行

6 本契約の締結 デューディリジェンスを参考にしての、最終的な判断の結果、M&Aを実行することになった場合は、本契約を締結します。本契約の契約書には一般的には以下のような内容を盛り込みます。 なお、M&Aの方法によっては、本契約の契約書の作成が法律上義務付けられている場合もあります。 (1)買収価格(および支払方法) 上場企業であれば市場における株価を基準に買収価格を決定することがで...(続きを読む)

- 村田 英幸

- (弁護士)

デリバティブは先物取引・オプション取引・スワップ取引のこと

昨日、一昨日と紹介しましたオプション取引を含むデリバティブ取引について、概略を説明致します。 デリバティブ(Derivative) とは、辞書を引くと、形容詞では1.(本源から)引きだした、派生的な、2.考え等独創性のない、新しいさの欠けた、意で、『名詞』は、派生物です。 金融界で使用する場合は、本来の金融商品(商品、金利、債券、株式、通貨等の原資産)から派生して生まれた、金融派生商品の事を指...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

解散決議~清算結了登記までの流れ

こんにちは 弁護士の東郷弘純です。 今日は解散決議~清算結了登記までの流れについて説明したいと思います。 ・株主総会において解散の決議を行い,清算人の選任をする。 ↓ ・会社解散の登記及び清算人選任の登記をする。会社の解散及び清算人の選任から2週間以内に行います。 ↓ ・株主総会で解散日現在の財産目録と貸借対照表の承認を受けます。 ↓ ・遅滞なく債権申...(続きを読む)

- 東郷 弘純

- (弁護士)

民事再生手続開始の申立に必要な添付書類

こんにちは 弁護士の東郷弘純です。 今日は民事再生手続開始の申立に必要な添付書類 について説明したいと思います。 再生手続開始の申立書には、以下の書面を添付します・ ・再生債務者が個人であるときは、その住民票の写し ・再生債務者が法人であるときは、その定款又は寄附行為及び登記事項証明書 ・債権者の氏名又は名称、住所、郵便番号及び電話番号(ファクシミリの番号を含む)並...(続きを読む)

- 東郷 弘純

- (弁護士)

中小企業庁のHPから無料で財務分析データを作成できます

【法人税:中小企業庁のHPから無料で財務分析データを作成できます】 中小企業庁のHPから無料で御社の財務分析データを作成することが できるのをご存知でしょうか? 自社の強み弱みを把握するうえで毎期の決算書から財務分析を行うことは 不可欠です。 ■システムの概要 本システムは、経済産業省・中小企業庁の主導により、中小企業金融の円滑化を 図る目的で開発された中小企業信用リスク情報データベー...(続きを読む)

- 近江 清秀

- (税理士)

中小企業庁“小さな企業”未来会議

中小企業庁が多くの有識者の英知を集めて中小企業支援の未来像を 構築するための取り組みとして、“日本の未来”応援会議がある。 3月初旬に全体会議が開催されており、ここでも紹介していますが、 3月29日にワーキンググループ“小さな企業”未来会議の 第1回会合が開催されました。 議論のテーマには、中小・小規模企業の課題の克服1として、 資金調達、基礎経営力、経営指導・経営支援の問題が議...(続きを読む)

- 平 仁

- (税理士)

中小企業金融円滑化法での中小企業に対する救済

①円滑な中小企業金融 金融機関は,中小企業者に対する信用供与については,当該中小企業者の特性及びその事業の状況を勘案しつつ,「できる限り,柔軟にこれを行うよう努めるものとする」(中小企業金融円滑化法第3条)とされていますから,金融機関にとっては法的義務ではなく,努力義務です。 ②貸付条件の変更等 ア 中小企業者から事業資金の債務の弁済に係る負担の軽減の申込みがあった場合等における金融機関の対...(続きを読む)

- 村田 英幸

- (弁護士)

中小企業金融円滑化法の概要(1)

中小企業者等に対する金融の円滑化を図るための臨時措置に関する法律(以下,中小企業金融円滑化法) (ⅰ)中小企業金融円滑化法の概要 中小企業金融円滑化法は,最近の経済金融情勢及び雇用環境の下における我が国の中小企業者及び住宅資金借入者の債務の負担の状況にかんがみ,金融機関の業務の健全かつ適切な運営の確保に配意しつつ,中小企業者及び住宅資金借入者に対する金融の円滑化を図るために必要...(続きを読む)

- 村田 英幸

- (弁護士)

事業再生ADR手続(2)

(ⅰ)総論 平成19年改正の産業活力の再生及び産業活動の革新に関する特別措置法(以下「産業再生法」といいます。)及びそれを受けた産業活力の再生及び産業活動の革新に関する特別措置法施行令(以下「産業再生省令」といいます。)に基づき,法務大臣の認証を受けた一般のADR(alternative dispute resolution,裁判外紛争解決手続)機関のうち,経済産業大臣が事業再生...(続きを読む)

- 村田 英幸

- (弁護士)

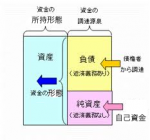

借金体質改善コラム 第20回「家計も貸借対照表」

経理をかじったことのある人ならなじみ深い損益計算書と貸借対照表。企業の財務はこの2表で完全に表現できます。実は、家計もこの2票を使うと理解が深まるのです。通常の家計簿は実は損益計算書です。損益計算書は、一定の期間の収支を表すには便利ですが、ある時点での財務状況を点で見極めるには向いていません。

一定期間の動きをみる損益計算書はいわば映画のようなもの。ストーリーはわかりますが、あるシーンをじっ...(続きを読む)

経理をかじったことのある人ならなじみ深い損益計算書と貸借対照表。企業の財務はこの2表で完全に表現できます。実は、家計もこの2票を使うと理解が深まるのです。通常の家計簿は実は損益計算書です。損益計算書は、一定の期間の収支を表すには便利ですが、ある時点での財務状況を点で見極めるには向いていません。

一定期間の動きをみる損益計算書はいわば映画のようなもの。ストーリーはわかりますが、あるシーンをじっ...(続きを読む)

- 若林 正昭

- (司法書士)

デット・エクイティ・スワップ(DES)と会社法

デット・エクイティ・スワップ(DES) 第1節 意義 デット・エクイティ・スワップ(Debt Equity Swap)は,デット(債務)とエクイティー(株式)をスワップ(交換)することをいいます。具体的には,過剰債務・財政破綻状態にある企業の債務を債権者が債権による現物出資をおこない株式化することをいいます。貸し手の立場からは,債権を元手にした出資を意味します。日本語で「債務の株式化」と表現さ...(続きを読む)

- 村田 英幸

- (弁護士)

事業承継と中小企業承継円滑化法の合意の手続

5 中小企業承継円滑化法の合意の手続 (1)概要 民法の特例合意は,前述のとおり推定相続人全員が書面により合意をすることが必要ですが,合意をしただけでは効力は発生しません。後継者は,合意の時から1ヶ月以内に,経済産業大臣に対し確認申請を行う必要があり(中小企業承継円滑化法7条1項),確認が得られた後1ヶ月以内に家庭裁判所へ許可の申立てをし,家庭裁判所からの許可を得られてはじめて合意に効力が認...(続きを読む)

- 村田 英幸

- (弁護士)

株主総会の招集通知の書式

□株主総会の招集通知 平成**年**月**日 株主各位 **県**市**町**丁目**番 ****株式会社 代表取締役社長 **** 第***回定時株主総会招集ご通知 拝啓 ますますご清祥のこととお喜び申しあげます。 さて,当社第***回定時株主総会を下記のとおり開催いたしますので,ご出席くださいますようお願い申し上げま...(続きを読む)

- 村田 英幸

- (弁護士)

中小企業金融円滑化法

(ⅰ)中小企業金融円滑化法の概要 中小企業金融円滑化法は,最近の経済金融情勢及び雇用環境の下における我が国の中小企業者及び住宅資金借入者の債務の負担の状況にかんがみ,金融機関の業務の健全かつ適切な運営の確保に配意しつつ,中小企業者及び住宅資金借入者に対する金融の円滑化を図るために必要な臨時の措置を定めることにより,中小企業者の事業活動の円滑な遂行及びこれを通じた雇用の安定並びに住...(続きを読む)

- 村田 英幸

- (弁護士)

院長夫人が知って得する!クリニックのお金の管理する方法

個人立の診療所はどうしてもドンブリ勘定(事業のお金、プライベートなお金が混在してしまい、お金の管理ができていない状態)となります。 そこで、本日は、院長夫人の方々にクリニックのお金の管理をする方法を下記にまとめました。 1.預金通帳を毎月末の残高を把握する。 クリニック用で使用している預金通帳の残高をすべて把握する。そして、先月末と今月末の残高を比較して預金残高の増減を把握する。 2.三つの...(続きを読む)

- 原 聡彦

- (経営コンサルタント)

消費税の売上、仕入とは?

会計を勉強されたことがある方にとっては、少し理解に苦しむ点があるのが消費税法で考える「売上」と「仕入」の概念です。会計でいうところの「売上」「仕入」と消費税法の「売上」「仕入」は似て非なるものです。まずはこの点に注意をする必要があります。消費税の計算は、お客様から預かった消費税から自分が支払時に負担をした消費税を引いて納税をします。お客様から預かった消費税は、売上のうち消費税が課税される課税売上に...(続きを読む)

- 佐藤 昭一

- (税理士)

診療所の医療法人化~基金拠出型医療法人の基金について~

こんばんは。医業経営コンサルタント 原聡彦(はらとしひこ)です。 本日は基金拠出型医療法人の基金についてお伝えします。 1.基金拠出型医療法人の基金とは? 診療所を医療法人化すると基金制度を活用した医療法人社団となります。この基金は、社団である医療法人(持分の定めのあるもの、特定医療法人、特別医療法人は除く)に拠出された金銭その他の財産であって、当該社団医療法人が拠出者に 対して厚生労働省令及...(続きを読む)

- 原 聡彦

- (経営コンサルタント)

宮田が考える株式投資

どのように株式投資をするべき会社を選択するのか。どの企業に自分の資産を投資すれば良いのか。すぐに儲かれば何でも良いという方がたまにいるが、そのようなことは私にはできないことを最初に申し上げておく。 結論から申し上げると株式投資をするべき企業を選択する正しい方法などは存在しない。 おそらく誰にも判らないはずだし、考え方も一つや二つではないであろう。 私個人の考えは、自分で企業を調査や勉強をする...(続きを読む)

- 宮田 幸治

- (経営コンサルタント)

医療法人から理事長、理事への貸付金の取り扱いについて

こんばんは。医業経営コンサルタント 原聡彦(はらとしひこ)です。 本日は経営相談事例をお伝えします。 【相談事例】 現在、貸借対照表における貸付金が約8000万円あり、そのほとんどが理事長に対する貸付という状況です。使途については不明なのですが、毎月一定額を返済し、決算時には利息の支払もしています。何か問題はあるでしょうか。 【解 答】 1.医療法人の「目的」に合致しない貸付金は、理事長個...(続きを読む)

- 原 聡彦

- (経営コンサルタント)

減価償却資産 - 取得価額による償却方法の選択適用 -

法人が減価償却資産を取得し事業の用に供した場合、 資産計上し耐用年数に応じて費用計上しますが、 取得価額や一定の要件によっては、 取得時に全額を損金処理することも認められています。 < 取得価額 > 10万円未満 → 全額損金処理 または 資産計上 ( 償却資産 不要 ) ・・・少額の減価償却資産 (注1) ( 法人税法施行令133 ) 20...(続きを読む)

- 飯田 幸洋

- (税理士)

143件中 51~100 件目

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。