「運用」を含むコラム・事例

4,670件が該当しました

4,670件中 2901~2950件目

資産運用 自分で作る年金に活用できる公的な制度-1

![]() 公的年金にプラスして、私的年金の積み立てをお考えの方は多いと思います、では、どの程度の資金が必要なのかとして、私が紹介しているのが、下記の数値です。

リタイア後の消費支出(生活に係る支出)は平成22年は234.555円でした。(総務省統計局家計調査―高齢夫婦無職世帯の家計収支より)。これに対する収入は223,757円で税金等を支払った後の可処分所得は193,364円になり、差し引き41,191円...(続きを読む)

公的年金にプラスして、私的年金の積み立てをお考えの方は多いと思います、では、どの程度の資金が必要なのかとして、私が紹介しているのが、下記の数値です。

リタイア後の消費支出(生活に係る支出)は平成22年は234.555円でした。(総務省統計局家計調査―高齢夫婦無職世帯の家計収支より)。これに対する収入は223,757円で税金等を支払った後の可処分所得は193,364円になり、差し引き41,191円...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用講座 ~リターンとはリスクが生み出すもの

今回はリターンとリスクについてご説明します。 まず、リターンとは得られる収益のことを言います。これは利息や配当などのインカムゲインと、値上がり益であるキャピタルゲインとに分けられます。 一方、運用の世界でリスクとは単に元本割れのことを指すのではなく、値動きの変動の幅(値上がり・値下がりの幅)もしくは将来の収益に対する不確実性のことをいいます。 すなわち、「リスクが大きい」とは、株式のよ...(続きを読む)

- 松永 文夫

- (ファイナンシャルプランナー)

資産運用 外国債券の利回りはコストの点検をお勧めします。

外国債券を購入される際には、コストという観点からの検討が必要です。 その中でも、為替手数料が大きな負担になります。購入の際に日本円で当該通貨を購入する必要があります。また償還時には当該通貨から日本円に戻す必要もあります。この往復の手数料が大きなものとなっています(証券会社等の利益です)。 為替手数料のほかに様々なコストが付加されていますが、一般投資家には購入価格に含まれているため、市場で購入す...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

生命保険って積立ができるの?

●生命保険って積立ができるの? こんにちは お金を増やすマネードクター浅見です。 先日もお客様は「保険で積立ができるんですか?」と驚かれていました。 「だって、今加入している保険はほとんど掛け捨てなんで・・・」 以外と知られていないことを実感しました。 生命保険で積み立てるメリットは ・口座振替で確実に積立ができる ・預貯金より運用利回りが高い ...(続きを読む)

- 浅見 浩

- (ファイナンシャルプランナー)

面談 ライフイベント、資産配分 銘柄選び 注文までのステップ

昨日に続き、面談の過程内容と資産運用を開始するまでをご紹介します 15の質問について、ご相談者とアドバイザーの信頼と、ご相談者は投資の基礎知識、アドバイザーはご相談者のライフ・ステージ、将来へのご希望が確認できます。 その上で、長期的な投資戦略の概要がまとまります。 通常、お客様に提示する資産クラスは、短期金融資産(普通・定期四金、MMFなど)と、伝統的な資産の国内株式、外国株式、国内債券、国...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用 期待リターン、許容できるリスクを決定する。15のQ&A

昨日は、弊社の資産運用の基本的考えたなどを述べました。本日は、家計の将来像把握と資産運用に進むステップをご紹介します。 御相談者との面談過程です。 1.最初の面談は、お客様とアドバイザー(私です)の合性を確認します。 ・お客様から見て、ご自分の資産を相談して良いかを確認します。 ・私の履歴・経験・知識・資格・投資方針・・・・など、なんでもご質問下さい、 回答いたします。この過程で、私の雰囲気や...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

あなたの立場でアドバイスする、独立系顧問料制アドバイザーとは

昨日、本から得た、小生の職種を表すのにぴったりの名前を、ご紹介しました。 独立系顧問料制アドバイザーです。 この文言が含む内容は 独立系とは 勤務する会社も無く、保険会社・金融機関の代理店にも属していない 顧問料制とは、 アドバイスによるフィーだけをお客様に支払って頂くという意味です。 料金体系は、 御相談に与る資産金額×料率、または行為に対する一定額の料金制の意味です。 アドバイザーとは...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

なにがどうなる年金改革案

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 テレビのニュースでも様々な議論が繰り広げられ、 国民の関心も高まっているのが、 ここ最近の年金改革議論ではないでしょうか? しかし、実際どの改革案が実行されるのかさっぱり分からない というのが、ほとんどの方の意見ではないでしょうか。 そこで、今回のメルマガでは、来年実行される可能性が高い 改革案に絞ってお伝えしたいと思います...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

資産運用 一般投資家向け本と独立系顧問料制アドバイザーの紹介

2011年12月09日に素晴らしい本を読みました。 本の題名は「投資とお金について最後に伝えたかったこと」The Investment Answer 著者は ダニエル・C・ゴールディ&ゴードン・S・マレー 訳者漆嶋 稔 日本経済新聞出版社刊 1,400円+税 です。 本の紹介によると ダニエル・C・ゴールディ(Daniel C. Goldie )はダン・ゴールディ・ファイナンシャル・サービス社...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

マイファンドレポート 11月運用レポートを掲載1ヶ月来-1.7%

2011年 11月 レポート 確報版 当月の運用成績は-1.7%の下落です。欧州の債務問題から始まる金融危機による、株価下落の影響によるものです。ファンドの全期間の成績も、トータル、Aファンド、Bファンドのすべての期間でマイナスになっています。1年来で-8.0%、3年来が-1.8%ですので、リーマンショック時と同じレベルの下落が起きています。なお、表には記載していませんが、年初来では-10....(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用 外国債券の利回りはリスクに見合わないリターンです。

リーマンショック以来、投資資金が相対的に安全な逃避先として、安定した先進国の国債に流れ込み債券バブルの状況が続いています。現象としては、債券価格が高く、利回りが低いことになります。現状が何時まで続くかは不確かですが、景気の回復が確実になれば、投資資金はリスク商品、例えば株式に向かいます。結果として債券価格の低下(リーマンショック時には急騰しましたので、急落になると思われます)と金利の上昇が考えられ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

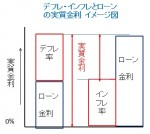

資産運用 デフレの時は、住宅ローン返済は極めて有効な運用です

デフレの際の現金と預金は有利な資産運用とのコラムを資産運用で記しました。

それとは別に、住宅ローンやクレジットローン等の返済も有利な資産運用といえます。

デフレの際の実質金利は=住宅ローン金利(名目金利)-インフレ率ですから

住宅ローンが2.0%でも、-1%のインフレ率であれば、3.0%になります。

丁度、現在の状況です。

よく、金利の低い変動金利でローンを組んで、金利が上がってから返済すれ...(続きを読む)

デフレの際の現金と預金は有利な資産運用とのコラムを資産運用で記しました。

それとは別に、住宅ローンやクレジットローン等の返済も有利な資産運用といえます。

デフレの際の実質金利は=住宅ローン金利(名目金利)-インフレ率ですから

住宅ローンが2.0%でも、-1%のインフレ率であれば、3.0%になります。

丁度、現在の状況です。

よく、金利の低い変動金利でローンを組んで、金利が上がってから返済すれ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

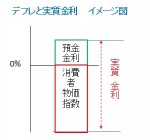

資産運用 デフレ時は年金受給者メリットの大きな世代です

良くメディアなどが、高齢者のインタビューの中で年金受給者に対して『預金に金利がつかなくて大変ですね』という言葉を投げかけることがあります。 預金に高い金利がつくことは、年金受給者など定額の収入が保証されている場合には、「良いこと」と言えるかは疑問です。 実質金利は=名目金利-インフレ率ですので、現在のように物価が低落するマイナス・インフレ率(デフレ率)が1%の際には、来年の年金100万円は1万...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用 現金と預金はデフレの際には有利な金融商品です

現在の日本は、なが~いデフレが続いています。

10月の消費者物価指数も、マイナス0.6%で、このままでは2010年度も前年比で1.0%程度のマイナスになります。

昨年は前年比マイナス1.6%でした。そして、日本銀行の金融緩和、低金利政策が続いていますので、普通預金や定期預金の金利も低いままです。

例えばメガパンク3行の普通預金金利は、揃って0.020%ですし、定期預金の金利も期間1年は0.03...(続きを読む)

現在の日本は、なが~いデフレが続いています。

10月の消費者物価指数も、マイナス0.6%で、このままでは2010年度も前年比で1.0%程度のマイナスになります。

昨年は前年比マイナス1.6%でした。そして、日本銀行の金融緩和、低金利政策が続いていますので、普通預金や定期預金の金利も低いままです。

例えばメガパンク3行の普通預金金利は、揃って0.020%ですし、定期預金の金利も期間1年は0.03...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用 金融商品はリスクの確認をしてから購入しましょう

![]() 前回のコラムで、リスクの無い商品と国内債券という低リスクの確実性資産の運用をご紹介しました。今回は、投資とは切っても切れない「リスク」と「リターン」の関係を説明します。

☆リスクについて再度確認ください

一般的には「リスク」とは危機を指します。例えば、火事に合う、怪我をする、飛行機が墜落する、クーデターが起き帰国できない・内戦に遭遇する等々、がリスクのイメージになります。

一方、投資で使用す...(続きを読む)

前回のコラムで、リスクの無い商品と国内債券という低リスクの確実性資産の運用をご紹介しました。今回は、投資とは切っても切れない「リスク」と「リターン」の関係を説明します。

☆リスクについて再度確認ください

一般的には「リスク」とは危機を指します。例えば、火事に合う、怪我をする、飛行機が墜落する、クーデターが起き帰国できない・内戦に遭遇する等々、がリスクのイメージになります。

一方、投資で使用す...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用 日本国債は、ほぼリスクなしの単利の商品です

リスクの無い商品として頭に浮かぶものは、日本国債では無いでしょうか。 ひとつ誤解があります。通常の利付国債は、確かに償還時まで保有すれば、額面金額≒元本が償還されます。 債券は日々取引されていて、価格が変動しています。従って、発行後の既発国債は額面より安く買えることもある半面、途中で売却すると元本割れが起きることもあります。 そして、金利が変動すると償還前の国債価格も大きな変動が生じます。...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

基本に立ち返った資産運用を

今年のマーケットは大荒れでした。保有している金融商品の価格が大きく下落してしまって不安に思われている方も多いのではないでしょうか。実際、私のところにもそういったご相談が数多く寄せられています。 2007年に表面化したバブル崩壊の影響が未だ残っているわけです。この発端は米国や欧州をはじめとする先進国ですが、その影響で一旦立ち直りかけた新興国の景気も再度減速し始めています。 とりわけ、目下の...(続きを読む)

- 松永 文夫

- (ファイナンシャルプランナー)

夫婦で家計を豊かにする その3

こんにちは。今年を表す漢字は「絆」だそうですね。 「夫婦で家計を豊かにする その3」も「絆」をテーマに お話したいと思います。 よく、家計を見直したいのにご主人が話を聞いてくれない、 あるいは、ご主人だけが家計のことに熱心で、 奥さんが無頓着というケースに出会うことがあります。 夫婦で家計を豊かにするには、資産運用をうまくするとか、 何か特別なテクニックという前に、まずは、コミ...(続きを読む)

- 小野寺 永吏

- (ファイナンシャルプランナー)

資産運用 円MMF 複利で運用する低リスクの商品

複利で運用する代表選手は、普通預金です。 でも、2011年12月1日時点で、3メガバンクの金利は年利0.020%です。100万円預けますと200円の利息がつき税引き後に160円が残ります。日々の支払いに使用する口座としては役立ちますが、必要最小限を残して、他の金融商品で運用するのが宜しいかと考えます。 リスクが低い商品として円のMMF(マネー・マネジメント・ファンド)をお勧めしています。 公...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

ボーナスの使い道は考えていますか?

●ボーナスの使い道を考えていますか? こんにちは お金を増やすマネードクター浅見です。 もうすぐボーナスの時期ですね^^ 最近ではボーナスがカットされるなどよく耳にしますね・・・ もし、ボーナスが出るならばどんな使い道を考えていますか? ・スキルアップのために習い事を始める ・自分へのご褒美でエステにいく ・海外旅行を計画する ・将来...(続きを読む)

- 浅見 浩

- (ファイナンシャルプランナー)

分からない=不安を取り除きます!

●分からない=不安 これを取り除きます! こんにちは お金を増やすマネードクター浅見です。 女性向けのマネーセミナーで聴かれることがあります。 「投資をやってみたいんですが、怖いんです・・・」 ・元本割れをするんじゃないか!? ・騙されているのでは!? このような悩みを抱えています。 人は分からないことは不安に思いますね。 だからこそ...(続きを読む)

- 浅見 浩

- (ファイナンシャルプランナー)

資産運用 単利の代表定期預金は預替えで利息を増やしましょう。

単利の代表的な商品は、定期預金と国債、社債などの利付債券です。でも、定期預金も小まめに預け替えをすると複利と同様の効果があります。 2011年10月31日時点、3メガバンクの円定期預金の利率は、300万円未満の預け入れ金額1年のものは、揃って0.025%です。しかしながら、定期預金のキャンペーン金利で検索すると、100万円~300万円未満の場合で様々な金利が提供されています このように現在では...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用基礎知識毎月積立と複利運用の活用でこれだけ変る

![]() 資産運用で有利な手法として、毎月積立と複利の活用をお勧めしています。

例えば、20年後にリフォーム資金として500万円を予定した場合、どのように貯めれば宜しいのでしょうか。

私は、このような長期の資産運用には「毎月積立」と「複利の活用」をお勧めしています。

毎月積立は、小さな金額でも長い期間の積み重ねで大きく成長します。

例えば毎月1万円の積立を行うと、元本だけで、1万円×12ヶ月×20年=2...(続きを読む)

資産運用で有利な手法として、毎月積立と複利の活用をお勧めしています。

例えば、20年後にリフォーム資金として500万円を予定した場合、どのように貯めれば宜しいのでしょうか。

私は、このような長期の資産運用には「毎月積立」と「複利の活用」をお勧めしています。

毎月積立は、小さな金額でも長い期間の積み重ねで大きく成長します。

例えば毎月1万円の積立を行うと、元本だけで、1万円×12ヶ月×20年=2...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

富裕層マネーの運用はシンガポール

●富裕層マネーの運用はシンガポール こんにちは お金を増やすマネードクター浅見です。 久しぶりにシンガポールのネタです^^ 日経ヴェリタス190号でシンガポールが特集されていましたね。 世界各国の富裕層のマネーがシンガポールに集まってきている。 2013年までにスイスを抜いて1位を目指しているとのこと。 アジアでオフショア(非居住者)運用といえば、香...(続きを読む)

- 浅見 浩

- (ファイナンシャルプランナー)

投資 基礎知識 単利と複利「72の法則」を知る。

![]() ◎複利の運用はお金がお金を産む効果があります。

皆さまの夢や希望実現のため、資産運用では「単利」ではなく「複利」の活用が有利です。

そこで「複利」と「単利」の違い、そして「72の法則」について述べさせて頂きます。

単利とは、元本だけに利子がつく計算方法で、例えば利率5%で元本が100万円の場合、毎年5万円の利子が得られますが、元本は100万円で変わりません。

複利とは、ある期間単位に元本と利子...(続きを読む)

◎複利の運用はお金がお金を産む効果があります。

皆さまの夢や希望実現のため、資産運用では「単利」ではなく「複利」の活用が有利です。

そこで「複利」と「単利」の違い、そして「72の法則」について述べさせて頂きます。

単利とは、元本だけに利子がつく計算方法で、例えば利率5%で元本が100万円の場合、毎年5万円の利子が得られますが、元本は100万円で変わりません。

複利とは、ある期間単位に元本と利子...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

マイファンドレポート11月速報版 当月は―1.7%の下落

当月の運用成績は-1.7%の下落です。 欧州の債務問題から始まる金融危機による、株価下落の影響によるものです。ファンドの全期間の成績も、トータル、Aファンド、Bファンドのすべての期間でマイナスになっています。1年来で-8.0%、3年来が-1.8%ですので、リーマンショック時と同じレベルの下落が起きています。なお、表には記載していませんが、年初来では-10.2%になっています。 当月プラスの成績を...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用 公的年金運用損3.7兆円とベンチマークとの比較

![]() 12月03日の日経新聞朝刊に、公的年金 運用損3.7兆円、7月~9月 世界株安・円高が直撃という記事が掲載されています。年金管理積立運用独立行政法人(GPIF)が2日に発表した4半期の運用成績の発表です。金額は大きいのですが、元になる積立金は113.7兆円でしたので、率にすると約3.32%のマイナスになります。

皆様の運用実績と比べてみては如何でしょう、

ちなみに同期間の私のリスク資産の収益率は...(続きを読む)

12月03日の日経新聞朝刊に、公的年金 運用損3.7兆円、7月~9月 世界株安・円高が直撃という記事が掲載されています。年金管理積立運用独立行政法人(GPIF)が2日に発表した4半期の運用成績の発表です。金額は大きいのですが、元になる積立金は113.7兆円でしたので、率にすると約3.32%のマイナスになります。

皆様の運用実績と比べてみては如何でしょう、

ちなみに同期間の私のリスク資産の収益率は...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用 少額から始める資産運用のセオリー

![]() 12月2日に、あるセミナーに参加し自己紹介した際に、同席者から、「投資顧問業と聞くと、資産が無いと相談出来ないイメージがあります」。と言われました。

私は、「1万円という少額から始める海外分散投資のセミナーも開催しています」「また、相談者の夢や希望を達成する為の資産運用で、堅実な資産運用をお勧めしています」と回答しました。同席者からは「相談しても良いかなと思います」との言葉を頂きました。

この...(続きを読む)

12月2日に、あるセミナーに参加し自己紹介した際に、同席者から、「投資顧問業と聞くと、資産が無いと相談出来ないイメージがあります」。と言われました。

私は、「1万円という少額から始める海外分散投資のセミナーも開催しています」「また、相談者の夢や希望を達成する為の資産運用で、堅実な資産運用をお勧めしています」と回答しました。同席者からは「相談しても良いかなと思います」との言葉を頂きました。

この...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

2011冬のボーナス 金利上乗せキャンペーン

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 いよいよ師走。 冬のボーナス期に向けた、定期預金等の上乗せキャンペーンの時期ですね。 今冬は、ボーナス期に合わせて恒例となっていた、定期預金の金利上乗せキャンペー...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

分散投資は大きく分けて4つです!

●分散投資は大きく分けて4つです!! こんにちは お金を増やすマネードクター浅見です。 運用のリスク対策は「分散投資」しかありません。 もちろん、うまく行く時は集中投資で一気に儲けることができるでしょう! でも、永い人生で見たら「運」が良かっただけ。 賢く資産を形成するためには「分散」が欠かせません。 分散には大きく分けて4つあります。 1.資産...(続きを読む)

- 浅見 浩

- (ファイナンシャルプランナー)

みらいのいえ施主インタビュー(4) 家づくりの志とは?

![]() ■ 最後に。当事務所のスタッフで、このインタビューをまとめてくれた五十嵐 祥兵くんがはじめてこの家を訪れ、建主さんの家づくりへの志について感じたことをお送りします。============================

今回のインタビューで、私が強く感じたのは、施主さんをはじめ、家づくり関わる人の志でした。 現代の傾向としての家とは、性能をいかに効率よくだすことを重要視するなか、見落として...(続きを読む)

■ 最後に。当事務所のスタッフで、このインタビューをまとめてくれた五十嵐 祥兵くんがはじめてこの家を訪れ、建主さんの家づくりへの志について感じたことをお送りします。============================

今回のインタビューで、私が強く感じたのは、施主さんをはじめ、家づくり関わる人の志でした。 現代の傾向としての家とは、性能をいかに効率よくだすことを重要視するなか、見落として...(続きを読む)

- 遠野 未来

- (建築家)

見直しの重要性(リバランス)

●見直しの重要性 リバランス こんにちは お金を増やすマネードクター浅見です。 ポートフォリオを作成して、実行に移します。 時間の経過と共にポートフォリオが崩れてきます。 各資産(株式・債券・預貯金など)の配分の比率に変化が生じてきます。 また、ライフステージにも過渡期があります。 それに合わせて見直し(リバランス)をする必要が出てきますね。 ...(続きを読む)

- 浅見 浩

- (ファイナンシャルプランナー)

『1日も早く、少しずつでもきっちりと積み立てる』

前回のコラムでは、老後について触れました。 最近、ご依頼いただく仕事の中にも、老後に関するものが非常に増えてきております。企業から官公庁まで、様々な方から老後の資産形成セミナーのご依頼をいただきます。 ご依頼いただくものに関して、会社のメンバーで手分けをし、セミナーを開催させていただいているのですが、毎回、参加者の多さにびっくりさせられます。 数年前と比べると、老後に関しての意識は非...(続きを読む)

- 高津 嘉邦

- (保険アドバイザー)

アセットアロケーションを考える

●アセットアロケーションを考える こんにちは お金を増やすマネードクター浅見です。 アセットアロケーションとは?こちらで確認してください。 ここではあなたの最適なアセットアロケーション作成のやり方をお伝えします。 1.以下の項目を決定します。 ・リスク許容度 ・ゴールの設定(何のために・誰のためにお金を増やすのか?) ・運用可能期間 ...(続きを読む)

- 浅見 浩

- (ファイナンシャルプランナー)

老後生活設計老後の生活費と貯蓄額の目安平成22年家計調査より

![]() 老後の生活費の必要額が、金融機関のPRで広報されています。

その際に資金が1億円必要などとされていることが有ります。

これを読めば、殆どの一般消費者は1億円の貯蓄を保有されていませんし、退職金で1億円頂ける方は極めて少ないので、将来を心配されると思います。

ところで、現在の高齢者世帯の家計収支がどのようになっているかのを示すデータが有ります。それは、家計調査です。

私が常時チェックしている総務省...(続きを読む)

老後の生活費の必要額が、金融機関のPRで広報されています。

その際に資金が1億円必要などとされていることが有ります。

これを読めば、殆どの一般消費者は1億円の貯蓄を保有されていませんし、退職金で1億円頂ける方は極めて少ないので、将来を心配されると思います。

ところで、現在の高齢者世帯の家計収支がどのようになっているかのを示すデータが有ります。それは、家計調査です。

私が常時チェックしている総務省...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

生保もアジアしかない!

メーカー、小売店のアジア展開は 毎日 ニュースで流れていますが、 金融業界の巨大企業 生保もアジアにいかなければ 国内だけでは、早晩 ビジネスが成り立たなくなる。 生保の収益は大きく3つ 死差益、利差益、費差益 死差益とは、死亡率の算出から得られる収益 国内において加入者が劇的に増えないため この収益源も減ってきている。 利差益とは、運用益 欧州の...(続きを読む)

- 萩原 貞幸

- (経営コンサルタント)

アセットアロケーションとは

●アセットアロケーションとは こんにちは お金を増やすマネードクター浅見です。 アセットアロケーションとは、個人のリスク許容度に応じて資産を 預貯金・債券・株式・保険・不動産などに分散させてリスクを 提言させる方法を云います。 いわゆる 資産配分のことですね。 アメリカで年金のファンドマネージャーに「運用結果に最も大きな影響を 与えたものは何か?」という質問の...(続きを読む)

- 浅見 浩

- (ファイナンシャルプランナー)

通販での定期購入、頒布会とは?

![]() 今最も注目され、不況に強いビジネスモデルといわれる通信販売での定期販売と頒布会。その秘密はその販売方法にあります。それぞれ特徴はありますが、両方の大きな特徴は3つ。これらの特徴が優良顧客を掴み、そして囲い込み、ファンの増加やLTV(顧客生涯価値)向上と売上の安定に繋がっています。ネット通販(EC)では、健康食品・化粧品での単品通販と呼ばれる分野で現在導入事例が増加しています。

【定期購入って?】同...(続きを読む)

今最も注目され、不況に強いビジネスモデルといわれる通信販売での定期販売と頒布会。その秘密はその販売方法にあります。それぞれ特徴はありますが、両方の大きな特徴は3つ。これらの特徴が優良顧客を掴み、そして囲い込み、ファンの増加やLTV(顧客生涯価値)向上と売上の安定に繋がっています。ネット通販(EC)では、健康食品・化粧品での単品通販と呼ばれる分野で現在導入事例が増加しています。

【定期購入って?】同...(続きを読む)

- 佐川 隼人

- (マーケティングプランナー)

「豪ドル・円」のFXを安値で買い、じっくり保有。

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 今回は、 リスクが低い安定した資産運用を目指すならば、 プロの年金運用に学ぼう というテーマでお話させていただきます。 長期で安定的にお金を増やすことが至上命令である 公的年金や企業年金。 その運用手法には、 安定的に資産を増やすためのセオリーが隠されています。 公的年金の運用は、成績が悪い時だけ国会で批判されたりするので...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

4,670件中 2901~2950 件目

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。