「運用」を含むコラム・事例

4,670件が該当しました

4,670件中 2601~2650件目

日経225miniの利用

日経225miniの運用方法は、日経225先物とほぼ同じです。 違っているのは、日経225先物が期限を決められているのに対して、日経225miniは期限を自分で決められるという点です。 したがって細かな運用が可能で、短期間で利益をあげられることも少なくありません。 日経225miniを利用するには、まず日経225先物もしくは日経225オプションの取引口座を開設しなければなりません。 ...(続きを読む)

- 松尾 琢磨

- (ファイナンシャルプランナー)

佐久市の気候とロングステイ環境の紹介

ロングステイヤーが、ロングステイ先を選んだ2番目の理由が気候です。

その気候を気象庁のデータで確認しました。(佐久市のホームページから飛べます)

佐久市の年間降水量の平均は、960.9mmです。晴れが続く土地と解ります。1番多い月は9月で165.0mm、6月~9月は100mm以上の雨になります。

一方、12月~2月は21.1mm、24.1mm、31.6mmですので、降雪は少ない地域です。

年間...(続きを読む)

ロングステイヤーが、ロングステイ先を選んだ2番目の理由が気候です。

その気候を気象庁のデータで確認しました。(佐久市のホームページから飛べます)

佐久市の年間降水量の平均は、960.9mmです。晴れが続く土地と解ります。1番多い月は9月で165.0mm、6月~9月は100mm以上の雨になります。

一方、12月~2月は21.1mm、24.1mm、31.6mmですので、降雪は少ない地域です。

年間...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

不動産投資信託(J-REIT) 第一回投資戦略会議に参加して

2012年1月25日に六本木にて東証が開催した第一回 J-REIT 投資戦略会議に参加しました。 ワールドインベスターズTVがネットで実況中継をしましたので、観た方もいらっしゃると思います。 東京証券取引所の横田氏、SMBC日興証券の鳥井氏、野村証券の荒木氏とMCの石田氏でのパネル討論です。私の興味は、顧客の分散投資の中で、J-REITへの配分の良否を確認することでした。現況、私はJ-REITへ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

日経225miniとは

日経225miniとは、大阪証券取引所が個人投資家向けに開発した商品です。 日経225miniでは、取引単位や証拠金が日経225先物の10分の1になります。 したがって細かい取引が可能で、日経225先物で損がでそうな場合に、日経225miniを併用すれば、大きな損失がでるのを防ぐこともできます。 これまで日経225先物を利用している人はもちろん、これから日経225先物にチャレンジしよう...(続きを読む)

- 松尾 琢磨

- (ファイナンシャルプランナー)

佐久市は人気の高い長野で東京に一番近い盆地です

移住では無く二拠点居住をお薦めする場所は、お仕事をする場所に近い(=気軽に戻れる)ことが条件になります。仕事場と安らぎの場の近さは、時間だけに限れば、航空機を使えば東京⇔北海道でも2~3時間で、行く・帰ることが可能ですが、気軽にとはいきません。

私は、完全リタイア組で田舎住まいを選ぶ移住スタイルの方達は別として、予約なしで公共交通機関が使える、公共の手段が無い時間には、自動車で往復できるような近...(続きを読む)

移住では無く二拠点居住をお薦めする場所は、お仕事をする場所に近い(=気軽に戻れる)ことが条件になります。仕事場と安らぎの場の近さは、時間だけに限れば、航空機を使えば東京⇔北海道でも2~3時間で、行く・帰ることが可能ですが、気軽にとはいきません。

私は、完全リタイア組で田舎住まいを選ぶ移住スタイルの方達は別として、予約なしで公共交通機関が使える、公共の手段が無い時間には、自動車で往復できるような近...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

「国債暴落」「国債のデフォルト」と脅す記事を読む時の基礎知識

先日書きましたコラムの中で、週刊誌等に出てくる「国債暴落」の内容について紹介します。 本日、私と面談した方に「国債が暴落する」という言葉でどのようなイメージを抱くのかをお尋ねしました。その回答は「国債が紙くずに為ってしまう」というものでした。 多くの方も「国債の暴落」「国債のデフォルト」と聞くと、全くお金が戻ってこないと思われているようです。 実は、「国債が暴落する」という意味は、国債の価格...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

日経225先物のデメリット

日経225先物にはメリットも多いのですが、デメリットもあります。 少ない資金で大きな取引ができるという点は、メリットでもありデメリットでもあるのです。 日経225先物は、預けた証拠金以上の取引をします。 株式市場は生き物と同じで毎日、株価の変動があります。 とくに社会情勢の影響を受けやすく、それに伴って株価が下がるのが一般的です。 日経225先物は、期限がくれば自動的に売買が行...(続きを読む)

- 松尾 琢磨

- (ファイナンシャルプランナー)

国内ロングステイの候補地として佐久市を紹介します

私は、ファイナンシャル・プランナーとして、お客様の「夢や希望」の実現をライフプランの作成と資産運用でサポートしています。その一環として、人生をより豊かに過ごすために、ロングステイ・アドバイザーの資格を得て、ライフ・プランの作成に生かしています。

従来、ライフプラン相談・作成の過程では「国内ロングステイ」をお勧めしていますが、具体的な地名と内容を添えたロングステイ先を紹介しておりませんでした。

今...(続きを読む)

私は、ファイナンシャル・プランナーとして、お客様の「夢や希望」の実現をライフプランの作成と資産運用でサポートしています。その一環として、人生をより豊かに過ごすために、ロングステイ・アドバイザーの資格を得て、ライフ・プランの作成に生かしています。

従来、ライフプラン相談・作成の過程では「国内ロングステイ」をお勧めしていますが、具体的な地名と内容を添えたロングステイ先を紹介しておりませんでした。

今...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

外貨MMF(ユーロと豪ドル)の投資対象例について

昨日は米ドルMMFの投資対象の金融商品について、ご紹介しました。 本日は、ユーロMMFと豪ドルMMFの投資対象の1例をご案内します。数多くのMMFの中野1例ですので、ご購入を検討する際には、対象とするMMFの目論見書等をご自身でご確認ください。 昨日と同じ運用会社が運用しているユーロMMFと豪ドルMMFの目論見書の投資状況 (2011年7月末現在)を基として記載します。 ユーロ・ポートフォリオ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

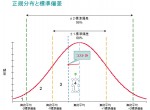

インフレに備えるための資産運用と収益率について

これまで、図に示しますような数式に基づいて、インフレへの対応について。述べてまいりました。インフレになった場合に、それを上回る収益率をももたらすものは何かの前に、資産運用で得られる、収益率について、考えてみました。

皆様は、ご自身の期待リターンをどの程度とお考えでしょうか。

1.0%でしょうか、それとも、5%、10%でしょうか。

実は、長期的に得られるリターンは、概ねGDPの伸びに連動いたします...(続きを読む)

これまで、図に示しますような数式に基づいて、インフレへの対応について。述べてまいりました。インフレになった場合に、それを上回る収益率をももたらすものは何かの前に、資産運用で得られる、収益率について、考えてみました。

皆様は、ご自身の期待リターンをどの程度とお考えでしょうか。

1.0%でしょうか、それとも、5%、10%でしょうか。

実は、長期的に得られるリターンは、概ねGDPの伸びに連動いたします...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

日経225先物のメリット

日経225先物のメリットは、いくつかあります。 まず、株式の銘柄を選ぶ必要がないということです。 日経225先物は、日本経済を動かしている225銘柄の平均株価をひとくくりとして売買します。 そのため、インサイダー取引や経営指針の大幅な修正に伴う株価の不安定さがありません。 日経225という大きな銘柄を売買するわけですから、どこか一社に大幅な値下がりがあっても、平均すればそれほどの金...(続きを読む)

- 松尾 琢磨

- (ファイナンシャルプランナー)

外貨MMF(米ドル)のポートフォリオの投資対象例について

資産配分の中で、外国債券、通貨分散をお考え方にご紹介する事が多い、外貨MMF(マネー・マーケット・ファンド)についてその運用先例をご紹介します。 外貨MMFとは、当該通貨を短期金融商品で運用する商品で、導入後現在まで当該通貨での元本割れはなかった商品です。利回りは、当該通貨国の金利に追随していますが、実績利回りは運用会社毎に異なります。 では、これら低リスクであるMMFが運用の対象としているの...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

気を強くするという事

気の量が身体の自然治癒力と関係する。 気の流れが正しいと血流も良くなると鍼灸医学は考えます。 気と血は気が先行するのです。 血流が良くなると血の質が良くなるとドクターも言っておられます。 気の量を増やすのは温める事です。 私の鍼灸治療でも、鍼だけするところと、灸だけするところと、鍼と灸を同じ場所にするところがあるのにお気づきの方もおられるでしょう。 鍼と灸の運用方法が違うの...(続きを読む)

- 関村 順一

- (鍼灸マッサージ師)

インフレーション対応住宅ローンは固定金利、繰上返済も有効

家計の数式では、借入金はマイナスの資産(負債)ですので、住宅ローンは資産運用に分類されます。

現在、金融機関の住宅ローンは史上最低の金利になり、その中でも変動金利は1%を切るものまで現れています。現時点ではそれがブームとはいえ、かのサブプライム・ローンのバブル崩壊の一因は、変動金利が低く、当初の返済額が低いため、ローンを組めなかった方達までが住宅購入に走ったことによるものでした。米国は住宅価格の...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

リスクが低い投資信託MMFの運用先例を紹介します

私は原則、利回りが変動するリスクが低い運用商品として円のMMF(マネー・マネジメント・ファンド)をご紹介しています。 その理由は、MMF導入以来、数回しかなかった元本割れ、そして1ヶ月経てば、ペナルティーとしての信託財産留保額を取られない、そして、普通預金よりは高い利回りで、金利が実績利回りですので、市中金利に沿った運用に為るなど、優秀な商品と考えています。 では、そのMMFの保有する短期金融...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

インフレへの対応策で重要な保険料のスリム化(医療保険)

![]() インフレへの対応として、昨日は生命保険の見直しと必要保障金額について説明致しました。お読みに為られた方は、既に気付かれていらっしゃると思いますが、必要保障料はインフレの際にはその金額が上昇し、いざその時になると不足するというケースが多発しました。予め、インフレ率を予想するのは困難です。従い、過去、生命保険を100万円掛けた方が、インフレに追われて、次々に保険を買い増した時期がありました。まさに、イ...(続きを読む)

インフレへの対応として、昨日は生命保険の見直しと必要保障金額について説明致しました。お読みに為られた方は、既に気付かれていらっしゃると思いますが、必要保障料はインフレの際にはその金額が上昇し、いざその時になると不足するというケースが多発しました。予め、インフレ率を予想するのは困難です。従い、過去、生命保険を100万円掛けた方が、インフレに追われて、次々に保険を買い増した時期がありました。まさに、イ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

運用のプロに任せても運用成績が良くなる保証はありません

投資信託は運用をプロに任せるから安心、運用成績が良い、と誤解する様な広告が載ることがあります。投資の原則でとして、長期的な運用では、プロはインデックスに勝てないとされています。(様々な実証データがあります)

投資の成果を測るシャープレシオを提示した、アメリカのシャープ氏が投資家に常に説いていたのは、パッシブ運用の良さであり、あのバフェット氏も一般投資家はインデックスファンドで運用を考えるようお勧...(続きを読む)

投資信託は運用をプロに任せるから安心、運用成績が良い、と誤解する様な広告が載ることがあります。投資の原則でとして、長期的な運用では、プロはインデックスに勝てないとされています。(様々な実証データがあります)

投資の成果を測るシャープレシオを提示した、アメリカのシャープ氏が投資家に常に説いていたのは、パッシブ運用の良さであり、あのバフェット氏も一般投資家はインデックスファンドで運用を考えるようお勧...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

【4/24書評】「超」入門 失敗の本質 日本軍と現代日本に共通す…

こんにちは。考動型営業コンサル@竹内です。書評をご紹介します。では本日はこちら↓

「超」入門 失敗の本質 日本軍と現代日本に共通する23の組織的ジレンマ

鈴木博毅

■----------------------------------------------------

私の5段階評価 ★★★★★ 5

日本軍と現在の日本企業の失敗に潜む

共通点を浮き彫りにし、

考えるヒントが満載の1冊...(続きを読む)

こんにちは。考動型営業コンサル@竹内です。書評をご紹介します。では本日はこちら↓

「超」入門 失敗の本質 日本軍と現代日本に共通する23の組織的ジレンマ

鈴木博毅

■----------------------------------------------------

私の5段階評価 ★★★★★ 5

日本軍と現在の日本企業の失敗に潜む

共通点を浮き彫りにし、

考えるヒントが満載の1冊...(続きを読む)

- 竹内 慎也

- (営業コンサルタント)

インフレへの対応策で最も重要な、保険料支出の見直し

支出の中で、住宅に関する支出の次に来るのが、保険です。保険に加入する際に、保管会社の営業と関わらずに保険をお選びに為る事は少なく、多くの方は営業から進められて加入してしまいます。これが、一人当たりの保険料が世界一の要因の一つです。

インフレーションの際には、家計の内で基礎ときな費用が増加します。ローンの返済は必須ですから、まず手を付けるのは保険の見直しです。

あなたが、保険に加入された、または...(続きを読む)

支出の中で、住宅に関する支出の次に来るのが、保険です。保険に加入する際に、保管会社の営業と関わらずに保険をお選びに為る事は少なく、多くの方は営業から進められて加入してしまいます。これが、一人当たりの保険料が世界一の要因の一つです。

インフレーションの際には、家計の内で基礎ときな費用が増加します。ローンの返済は必須ですから、まず手を付けるのは保険の見直しです。

あなたが、保険に加入された、または...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用のリターン(収益率)は、コストを考えて設定ください。

資産運用のご相談に与る際、お客様に期待するリターン(収益率)をお伺いしています。

最初にお答え頂く数値は、4%~5%程度のお答えが多く、次に3%、強気の方は7&程度をお考えに為っていらっしゃいます。皆様のイメージはどの程度でしょうか。

次に、リスク許容度をお伺いすると、多くの方は1000万円の投資で単年度100万円なら我慢できるのではとのお答えがあります。

このような場合、多くの場合リターンと...(続きを読む)

資産運用のご相談に与る際、お客様に期待するリターン(収益率)をお伺いしています。

最初にお答え頂く数値は、4%~5%程度のお答えが多く、次に3%、強気の方は7&程度をお考えに為っていらっしゃいます。皆様のイメージはどの程度でしょうか。

次に、リスク許容度をお伺いすると、多くの方は1000万円の投資で単年度100万円なら我慢できるのではとのお答えがあります。

このような場合、多くの場合リターンと...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

インフレーションへの対応、変動金利のリスクとローンのスリム化

インフレーションの足音が、日々大きく為っています。昨日は日銀が「物価上昇1%目処」明示という記事が一面に載っています。また、国債の買い入れも年40兆円に、としており、国債発行と財政の規律にも疑問符が付く形です。

債務脱デフレは必要なのですが、コストインフレの可能性が高い時のインフレは、家計に対してダメージが出る可能性もあります。

インフレ率が1%であれば、名目金利が約2.5~3.0%程度に上昇...(続きを読む)

インフレーションの足音が、日々大きく為っています。昨日は日銀が「物価上昇1%目処」明示という記事が一面に載っています。また、国債の買い入れも年40兆円に、としており、国債発行と財政の規律にも疑問符が付く形です。

債務脱デフレは必要なのですが、コストインフレの可能性が高い時のインフレは、家計に対してダメージが出る可能性もあります。

インフレ率が1%であれば、名目金利が約2.5~3.0%程度に上昇...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

住宅ローンと金融商品による資産運用の並立について

愈々、欧州各国の国債格付けの格下げによる影響が波紋を広げています。

その中で日本国債と米国債は世界のリスクマネーがのリスクオフにより資金が流れ込み、バブルの様相(金利低下)です。

従い、住宅ローンだけでなく金利は低下していますので、ローンの負担感が薄くなりがちです。例えば、住宅ローンのフラット35を利用すると21年以上で、最低で2.140%です(2012年1月実行金利)。

一方、外国債ではそれを...(続きを読む)

愈々、欧州各国の国債格付けの格下げによる影響が波紋を広げています。

その中で日本国債と米国債は世界のリスクマネーがのリスクオフにより資金が流れ込み、バブルの様相(金利低下)です。

従い、住宅ローンだけでなく金利は低下していますので、ローンの負担感が薄くなりがちです。例えば、住宅ローンのフラット35を利用すると21年以上で、最低で2.140%です(2012年1月実行金利)。

一方、外国債ではそれを...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

インフレーションへの対応、家計支出のスリム化

![]() インフレーションの時期は、物価上昇のスピードよりも、給与等収入が増加するスピードは遅れます。特に、コストプッシュインフレの場合、企業成績も悪化し、昇給に回る資源が無い状態が続きます。従いまして、現在の時点で支出のスリム化を手掛け、家計の余裕を作ることをお勧めします。

手法は、年間の支出の大きな項目から、順位を付けて並べ、改善を図ります。参考資料として、費総務省統計局の家計調査からH22年の家計収...(続きを読む)

インフレーションの時期は、物価上昇のスピードよりも、給与等収入が増加するスピードは遅れます。特に、コストプッシュインフレの場合、企業成績も悪化し、昇給に回る資源が無い状態が続きます。従いまして、現在の時点で支出のスリム化を手掛け、家計の余裕を作ることをお勧めします。

手法は、年間の支出の大きな項目から、順位を付けて並べ、改善を図ります。参考資料として、費総務省統計局の家計調査からH22年の家計収...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

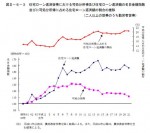

自身のポートフォリオとファンドとの比較で知る運用の良さ・悪さ

昨年末、2011年12月23日の日経新聞に、『米国の公的年金、見直し広がる。運用不振で予定利回り下げ、現役世代、消費に影響』という見出しで記事が掲載されていました。米国の州、地方政府が運営する公的年金で、年金給付に必要な予定利回りを下げる動きが広がっているとの報道です。 先日、日本でも公的年金の運用が悪化した、企業年金も運用悪化の記事がありました。軒並み成績が悪化しています、欧州の金融危機の影響...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

インフレーションへの対応としての収入維持・増収策

昨日は、インフレへの対応として、収入を増やすための、奥様の扶養の条件について私見を述べました。 ただ、この場合の収入はご御夫婦とお子様の世帯を対象としています。核家族から多世代家族に為る事でも、世帯収入増やすことができます。この場合には嫁と姑問題等を抱えますが、家族数が増えることで、世帯としての可処分所得が増加します。収入が増えるよりも、支出面での抑制策に成ろうかと思います。 他の収入拡大策は、...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

欧州債券問題で分るリターン・リスクの重要性 金融商品の買い方

欧州債券のこのところの、欧米の債券を対象とする投資信託から資金が逃げています。例えば、外債ファンドの雄として有名なグローバル・ソブリン・オープン(グロソブ 毎月決算型)は、2008年8月のピーク時は純資産残高が約5兆7,000億円あったものが12月19日現在で1兆8,742億円迄減少しています。かつては運用資産の内ユーロ債券が約40%ありましたから、その影響もあり、基準価格の低下と投信の解約が続い...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

インフレーションへの対応と扶養の条件について

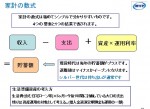

昨日は、国債と政府保証債務が1,000兆円を超えた事を述べ、コスト・プッシュ・インフレの足音が聞こえてくる事をご説明致しました。では、それへの対処は家計としてどのようにするのかについて、私の考えを述べてます。 家計は、ご承知の通り、 1収入-2支出+3資産×運用利率=4貯蓄額(+の時とマイナスの時があります) で表されます。 ライフプランの達成に向けた施策の重要なものは1.の収入を如何に増やす...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

R&I日本国債の格付けをトリプルAから1段階格下げ

昨2011年12月21日に格付投資情報センター(R&I)が日本国債の格付けをトリプルAから一段下げ、AA+としました。既に欧米の格付け会社はAA-レベルに下げております。

事前にR&Iが格下げを予告していたこともあり、これによる市場(国債の引き受けや価格の低下)には影響がありませんでした。

R&Iが同日公表したレポートでは、社会保障改革の負担増が先送りされたことなどを指摘しています。消費税の増額...(続きを読む)

昨2011年12月21日に格付投資情報センター(R&I)が日本国債の格付けをトリプルAから一段下げ、AA+としました。既に欧米の格付け会社はAA-レベルに下げております。

事前にR&Iが格下げを予告していたこともあり、これによる市場(国債の引き受けや価格の低下)には影響がありませんでした。

R&Iが同日公表したレポートでは、社会保障改革の負担増が先送りされたことなどを指摘しています。消費税の増額...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

国債及び借入金並びに政府債務残高現在残高1000兆円超

2月10日に財務省から、国債・借入金・政府保証債務の平成23年末残高の発表がありました。

普通国債662兆円、財政投融資債、借入金、政府短期証券の合計は958.6兆円で、これに政府保証債務を合わせると1,002.6兆円で、史上初めて1,000兆円を超えました。

財務省国債及び借入金等のページ

http://www.mof.go.jp/jgbs/reference/gbb/2312.html

...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

公的年金のリバランス、7~9月期に日本株に投資した理由

昨日公的年金の損失についてご紹介しましたか、2011.12.06の日経朝刊17面に、国内株式への投資 公的年金、2年半ぶり増加。 年金積立金管理運用独立行政法人(GPIF)が2011年7月~9月期に国内株式への投資を増やしたとの記事が掲載されています。 なぜ、7~9月期の運用成績が悪い時期に、その原因の一因である日本株式に投資するのでしょうか。 日本株が安いレベルになったために、購入するのでしょ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

日々高まるコスト・プッシュ・インフレーションへの歩み

皆様もご存じの通り、日本の消費者物価は前年割れを長らく続け、現在もなお、デフレの様相です。また、リーマンショックや今回のユーロ圏危機もあり、世界同時不況・デフレが叫ばれた時期もあり、世界的なリスクオフの状態でした。 リスクオフの時期には、世界の投資マネーが株式や商品市場から、安全な国の国債や現金にシフトする為、商品市場からも資金が流出し、価格は低下します。 現況、米国の景気が順調に回復し始めた...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

通貨選択型投資信託のf販売規制強化について

2011年12月5日の日経新聞朝刊に『通貨選択型投資信託』の販売規制を強化する旨の記事が載りました。通貨選択型投資信託を販売する際には、顧客が商品内容を理解しているかを書面で確認するよう義務付けするのが柱です。 でも、その後の動きは、見えてきません。多くの方が失敗し、販売が停滞しているので、金融庁も乗り気でないのかもしれません。年明けにはAIJ問題が発生しているため、それどころではの状態なのでしょ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

外国債券を対象とする投信のヘッジありの扱い

以前から日本国債の心配や、各国の国債と利回りについて、書いて参りましたが。そこで、外国債を対象とした投資は、「合うのか」という点で何回も書いて参りました、外貨建て債券の利回りと為替の関係を再度述べます。 外国債券を購入する際には、その債券の表面利回りを見るだけでなく、格付けや、当該通貨国のインフレ率を調べることが重要と繰り返し述べてまいりました。 債券投資を考えた場合、長期的な投資では金利の高...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

少額から始める資産運用のセオリー

先日、あるセミナーに参加し自己紹介した際に、同席者から、「投資顧問業と聞くと、資産が無いと相談出来ないイメージがあります」。と言われました。

私は、「1万円という少額から始める海外分散投資のセミナーも開催しています」「また、相談者の夢や希望を達成する為の資産運用で、堅実な資産運用をお勧めしています」と回答しました。同席者からは「相談しても良いかなと思います」との言葉を頂きました。

この、1万円...(続きを読む)

先日、あるセミナーに参加し自己紹介した際に、同席者から、「投資顧問業と聞くと、資産が無いと相談出来ないイメージがあります」。と言われました。

私は、「1万円という少額から始める海外分散投資のセミナーも開催しています」「また、相談者の夢や希望を達成する為の資産運用で、堅実な資産運用をお勧めしています」と回答しました。同席者からは「相談しても良いかなと思います」との言葉を頂きました。

この、1万円...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

東日本大震災に学ぶ、中小企業のIT災害対策 その7

東京の自然災害のリスクはサンフランシスコの4.2倍

現在、資料4のように、今後、広域的な連動型大地震が発生する確率が高いと言われており、日本の大部分の場所は、資料5のように地勢的なリスクが高い状況です。また、地震だけでなく、台風などの自然災害を含めると、資料6の通り、日本の東京・横浜、名古屋、大阪などの大都市は世界的にも、非常に地勢的なリスクが高く、東京・横浜においては、第2位のサンフランシスコ...(続きを読む)

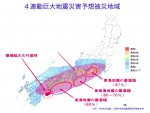

東京の自然災害のリスクはサンフランシスコの4.2倍

現在、資料4のように、今後、広域的な連動型大地震が発生する確率が高いと言われており、日本の大部分の場所は、資料5のように地勢的なリスクが高い状況です。また、地震だけでなく、台風などの自然災害を含めると、資料6の通り、日本の東京・横浜、名古屋、大阪などの大都市は世界的にも、非常に地勢的なリスクが高く、東京・横浜においては、第2位のサンフランシスコ...(続きを読む)

- 清水 圭一

- (ITコンサルタント)

ヘッジファンドの成功は「幾らかの才能+運」かも知れません

日経225がまたまた10,000円を切りました。 低金利の日本ではチャンスがありませんとヘッジファンドの紹介がまた再燃しています。 数多くのヘッジファンドの中で、成果が上がると期待されるファンドに投資するのでしょうが、期待が裏切られたときの損失は、昨日記したとおり、大きなものに成ります。 昨日は多くのヘッジファンドが使用しているレバレッジについてそのリスクをのべました。 今回は、ヘッジファン...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

一般消費者へのデフレのデメリットとは

前回は、インフレーションのデメリットについて、紹介しました。インフレは、一般的に社会的弱者に厳しい結果をもたらすものとして説明しました、今回はデフレについてご紹介します。 ご承知の通り、デフレーション(デフレ)とは、インフレの反対で、持続的に物価が下落して行くことを言います。その要因は、インフレとは逆に、通貨供給量が過少で、需要が弱く、コストが下落するなどでもたらされます。 通貨供給量の現象で...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

東日本大震災に学ぶ、中小企業のIT災害対策 その6

![]() 2.クラウドを利用したデータのバックアップ

前出のバックアップ媒体を輸送するというのは、今すぐ出来るという点では即効性がありますが、輸送コスト、保管コスト、管理コストなどを長期的に考えると決して安価な方法ではなく、また、バックアップ媒体の紛失などセキュリティ面では、最良の方法ではありません。

次に解説する方法は、通信回線経由で、バックアップデータを遠隔地に転送する方法となります。

もし...(続きを読む)

2.クラウドを利用したデータのバックアップ

前出のバックアップ媒体を輸送するというのは、今すぐ出来るという点では即効性がありますが、輸送コスト、保管コスト、管理コストなどを長期的に考えると決して安価な方法ではなく、また、バックアップ媒体の紛失などセキュリティ面では、最良の方法ではありません。

次に解説する方法は、通信回線経由で、バックアップデータを遠隔地に転送する方法となります。

もし...(続きを読む)

- 清水 圭一

- (ITコンサルタント)

ヘッジファンドへの投資は儲かる?

リーマンショック後の世界的な株安、円の高騰というダメージから、本年に入り漸く回復に向かう薄明かりが見えてきた時に、今回の欧州の債務問題で世界同時株安とさらなる円高で一般投資家の多くが損失を抱えてしまいました。

このような時期に、富裕層の海外脱出の特集などが組まれ、その記事の中でヘッジファンドが取り上げられることが多くなっています。皆さんは、ヘッジファンドと聞くと、儲かっている人たちとのイメージが...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

一般消費者へのインフレのデメリットとは

ある晩、ベテランのファイナンシャル・プランナー5名で日本国債の将来について、語り合う機会がありました。そこでの結論は、いずれ(時期は長短あり)、破綻(デフォルトから金利上昇まで)し、高いインフレ率に為るというものでした。

最悪ケースは、ハイパーインフレ(物価が何倍にも為る)で最良ケースでも、高いインフレ率(およそ2桁)を予想しています。

最良ケースの一般的なインフレの場合でも、既に30年近く日本...(続きを読む)

ある晩、ベテランのファイナンシャル・プランナー5名で日本国債の将来について、語り合う機会がありました。そこでの結論は、いずれ(時期は長短あり)、破綻(デフォルトから金利上昇まで)し、高いインフレ率に為るというものでした。

最悪ケースは、ハイパーインフレ(物価が何倍にも為る)で最良ケースでも、高いインフレ率(およそ2桁)を予想しています。

最良ケースの一般的なインフレの場合でも、既に30年近く日本...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

金価格の動向 トレンドは変わったのでは

金の価格について、2011年11月に書いたコラムの再録です。改めて読んでも同じ段階に落ちてきていると思われますので、掲載します。 以前8月29日に、金の価格変動についてコラムを書きました。金価格の指標となるNY金(ドル/トロイオンス)は当時1,828.5ドル(8月31日現在)でした。その後9月には1,600ドル台に下がった後上昇、一昨日は1,747.20ドル(10月28日現在)になりました。 7...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

4,670件中 2601~2650 件目

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。