「運用」を含むコラム・事例

4,670件が該当しました

4,670件中 2501~2550件目

公的介護保険の1号、2号被保険者の違い

護保険の場合、被保険者と被扶養者の区別はありません。どなたも加入する必要があります。 保険者は 市町村と特別区で、被保険者の管理や保険料徴収を行います、そして、保険料収入や国からの負担金等を財源に、保険財政の適正な運用を図りながら、保険事故が発生した場合の保険給付をおこないます。 被保険者は、2つに分かれています。 第一号被保険者は、市区町村の区域内に住所を有する65さいいじょうのもので、要介護...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

借家住まいが有利なポイントと東京都のトラブル防止ガイダンス

昨日ご紹介した取り決めのほかに、下記の取り決めがあります ・賃料増減請求権 貸主・借主は賃料の増額、減額を相手に請求することができます。ただし、契約の中で『一定期間増額しない』旨の特約がある場合は、その期間中には増額の請求をすることができません(家主として:よほどのインフレや経済環境の変化が起きなければ増額の請求は難しいと認識しています) ・造作買取請求権 建物の貸主に同意を得て建物に借主が付...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

国民健康保険の被保険者とは

社会保険の内、一番使用するのは健康保険かと思います。この被保険者シリーズの最初に組合健保等の健康保険制度を説明しました。では、組合健保、協会けんぽ、共済健保など被用者保険に加入しない方が入る健康保険として、地域医療保険の国民健康保険があります。 国民健康保険の保険者は、市区町村と国民健康保険組合の2つに分かれています。 国民健康保険組合は、市区町村が行う国民健康保険事業に支障が無い場合に限って設...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

借家住まいが有利な重要なポイント(普通借家権)-1

建物の賃借権のことを「借家権」と言います。建物賃借権は不動産としての登記がなくても建物引き渡しで第三者に対抗できます。 一番有利なことは借家権も借地権と同じように貸主の『正当事由がない限り』更新される事にあります。なお、旧法で契約したものは更新時にも旧法の効力で更新されます。 普通借家権(新法)の正当事由 貸主が更新拒絶する際に正当事由と出来る要件は、下記のように規定されています。 ・建物の...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

原則全労働者が雇用保険の被保険者ですが該当しない方もいます

昨日は日本の政府債務残高をお知らせしました。日本の財政の改善が困難かをご理解頂けたと思います。そのような時代に生活する我々は、従来とは異なり、様々なセーフティーネットを活用してご自身の家計を守って頂ければと考えています。

働くことの優位さをお届けしました。それでも、倒産やリストラで失業するリスクへの備えとして雇用保険制度があります。

雇用保険の目的は、労働者が失業した場合等に「必要な給付を行う...(続きを読む)

昨日は日本の政府債務残高をお知らせしました。日本の財政の改善が困難かをご理解頂けたと思います。そのような時代に生活する我々は、従来とは異なり、様々なセーフティーネットを活用してご自身の家計を守って頂ければと考えています。

働くことの優位さをお届けしました。それでも、倒産やリストラで失業するリスクへの備えとして雇用保険制度があります。

雇用保険の目的は、労働者が失業した場合等に「必要な給付を行う...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

借地借家法について-3(定期借地権)

新しく設定された借地権として 一般定期借地権、建物譲渡特約付き借地権と事業用借地権の3種類があります。 一般消費者として関わるのが、一般定期借地権です、どのような場合かと言いますと、定期借地権の土地に建てたマンションの分譲です。当該マンションは借地としての代金を支払いますので、マンション建設の代金のうち土地部分が安くなりますので、マンションの分譲価格が安く為ります。 この借地権契約は、契約の存...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

政府債務残高+政府保証債務1,000兆円越えはインフレへの道

既に多くの方は、ニュースでお聞き及びと思いますが、平成24年3月末、日本政府の残高が国債及び借入現在高が9,599,503億円、政府保証債務が440,397億円で合わせて10,039,900億円となり、史上初めて1,000兆円を超えました。

内、内国国債は 7,893,420億円で、前年度末に比べ307,730億円の増加です。

小泉内閣が前年比ゼロ円ベースを達成後、リーマンショックの影響で麻生内...(続きを読む)

既に多くの方は、ニュースでお聞き及びと思いますが、平成24年3月末、日本政府の残高が国債及び借入現在高が9,599,503億円、政府保証債務が440,397億円で合わせて10,039,900億円となり、史上初めて1,000兆円を超えました。

内、内国国債は 7,893,420億円で、前年度末に比べ307,730億円の増加です。

小泉内閣が前年比ゼロ円ベースを達成後、リーマンショックの影響で麻生内...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

借地借家法について-2(普通借地権)

現在の借地借家法は平成4年8月1日に施行されたものですが、日本における借地・借家法の原点は。明治42年5月1日法律第40号の建物保護法と借地法(大正10年4月8日法律第49号)・借家法(大正10年4月8日法律第50号)です。それらを統合して新法として施行されたものです。 歴史を積み重ねていますので、平成4年7月31日までの旧借地権と新借地権が混在しており、3種類の定期借地権も加わり5種類が存在して...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

労災保険適用要件、対象とならない労働者および特別加入について

![]() 労災保険の正式名称は「労働者災害補償」といいます。この保険対象は、労働者が業務上あるいは通勤途上で負傷したり、病気や怪我になったり、あるいは死亡した時に、その労働者や遺族を速やかに保護する為、労働者や遺族に生じた損失を回復したり、保障しようとするものです、

日本の労働災害は新興国に比べれば発生が少ないとはいえ、無ではありません。

構成労働省がHPで公開している

平成22年労働災害動向調査(事業所...(続きを読む)

労災保険の正式名称は「労働者災害補償」といいます。この保険対象は、労働者が業務上あるいは通勤途上で負傷したり、病気や怪我になったり、あるいは死亡した時に、その労働者や遺族を速やかに保護する為、労働者や遺族に生じた損失を回復したり、保障しようとするものです、

日本の労働災害は新興国に比べれば発生が少ないとはいえ、無ではありません。

構成労働省がHPで公開している

平成22年労働災害動向調査(事業所...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

日本の持ち家率・賃貸率の国際比較

![]() 現在の日本における借地や借家に対する法律は、グローバルな基準からは「信じられない」と言われたほど、借り手に有利な条件になっています。

このことを知らずに、海外で不動産をお借りになると、日本との違いで思わぬトラブルが発生することがあります。

別な観点から考えますと、極めて有利な条件で借りられるのですから、所有せずに賃貸で住み続けることも、ライフプランの一つの選択肢として検討されるようお勧め致します...(続きを読む)

現在の日本における借地や借家に対する法律は、グローバルな基準からは「信じられない」と言われたほど、借り手に有利な条件になっています。

このことを知らずに、海外で不動産をお借りになると、日本との違いで思わぬトラブルが発生することがあります。

別な観点から考えますと、極めて有利な条件で借りられるのですから、所有せずに賃貸で住み続けることも、ライフプランの一つの選択肢として検討されるようお勧め致します...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

健康保険の被扶養者ではなく被保険者になることのメリット

私は、収入を被扶養の要件内に収めるため、社会保険の被保険者に為らずにいらっしゃる方に、加入できるのであれば収入を抑えないようお勧めしています。ご自身の保障までトータルで比較すると、いわゆる「働き損」には為らないそからです。の理由を各保険制度について、紹介いたします。 昨日までの紹介事例に沿い、健康保険について説明致します。 健康保険の被保険者と被扶養者の違いの大きなものは 被保険者のみに給付さ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

不動産価格の計算方法について

不動産の価格の計算方法には3種類あります。 一つには 「原価法」です。 ただし、一般的には土地には使用しません。 対象不動産の再調達原価を求め、これを減価修正して評価額を算出します。例えて言えば、この建物をもう一度建てると幾らかを出し、その後経過年数で減価した価格を算出する場合などで使われます。 通常の価格の評価法は「取引事例比較法」です。 これは、多数の取引事例の中から、適切な事例の選択を行...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

健康保険の被扶養者になれる人の要件 2012更新

先日扶養の条件の内、所得税の配偶者控除、健康保険の扶養の要件で、配偶者の方が税や社会保険を支払わないで済む収入について、説明を行いました。 本日は、健康保険の被扶養者の要件について、説明致します。 健康保険では、被保険者が病気になったり、けがをされた時やお亡くなりに為られた場合に、または出産した場合に保険給付が行われます。その被扶養者についても、疾病・負傷・死亡・出産について保険給付が行われま...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

宅地建物取引業と報酬額の限度について

![]() 免許には、都道県知事免許と国土交通大臣免許の別があります。どちらの免許でも全国で営業を行う事が出来ますが、都道県知事免許は1つの都道府県内の区域内においてのみ事務所が設置できます。国土交通大臣免許は複数の都道府県の区域内で事務所が設置できます。どちらが上というような区別はありません。

免許番号のうち(2)更新回数です。更新は5年ごとですので、今回の場合は更新を一度受けていることが解ります。建売住宅...(続きを読む)

免許には、都道県知事免許と国土交通大臣免許の別があります。どちらの免許でも全国で営業を行う事が出来ますが、都道県知事免許は1つの都道府県内の区域内においてのみ事務所が設置できます。国土交通大臣免許は複数の都道府県の区域内で事務所が設置できます。どちらが上というような区別はありません。

免許番号のうち(2)更新回数です。更新は5年ごとですので、今回の場合は更新を一度受けていることが解ります。建売住宅...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

犯罪被害に遭われた方を支援する、国の給付金制度ついて

このところ、学童の列に車が突っ込むなどの事故や、見ず知らずの人間に突然刺されて死ぬなどの報道が続いています。亡くなられた方達のご冥福をお祈りいたします。

そのような際に、被害者やご遺族に国として保証する制度があり、紹介いたします。

それは、犯罪被害者等給付制度です。

この制度の法律は

「犯罪被害者等給付金の支給等による犯罪被害者等の支援に関する法律」といい、昭和55年5月1日に制定されました。...(続きを読む)

このところ、学童の列に車が突っ込むなどの事故や、見ず知らずの人間に突然刺されて死ぬなどの報道が続いています。亡くなられた方達のご冥福をお祈りいたします。

そのような際に、被害者やご遺族に国として保証する制度があり、紹介いたします。

それは、犯罪被害者等給付制度です。

この制度の法律は

「犯罪被害者等給付金の支給等による犯罪被害者等の支援に関する法律」といい、昭和55年5月1日に制定されました。...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

個人型401Kの活用

401Kというのは確定拠出年金のことで、企業型と個人型の2種類があります。 401Kを導入している企業にお勤めの方には馴染みがあるかも知れませんが、それ以外の方にはあまりよく知られていないのではと思い個人型について少し説明しようと思います。 個人型401Kを行えるのは、国民年金加入者で未納あるいは免除等にはなっていない方達です。国民年金の上乗せ制度として国民年金基金というのは昔からあり401K...(続きを読む)

- 西内 純

- (ファイナンシャルプランナー)

土地の価格は1物5価の価格体系です

土地には4つの公的な価格と時価という1物5価という複雑な価格があります。 時価(実勢価格)は、実際に売買する際の取引価格です。契約当事者の合意に基づく価格です。一般的には、近隣の売買事例などから査定した価格を参考にします。 毎年三月下旬に、「国土交通省」が決定機関・発表される価格を「公示価格」といいます。調査・発表の目的は売買の目安です。価格の基準日は毎年1月1日元旦の価格です。全国の価格が、...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

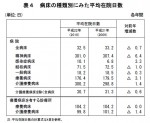

民間医療保険に加入する前に入院日数と差額ベッドの実態確認

医療保険の営業トークに、差額ベッド代や入院時の雑費等もばかになりません、例えば差額ベッドが1日10,000円支払うと家計が大変です。などがあります。営業トークを聞いていると、保険に入らなければ、大変だ!!という気持ちになります。でも、実態を知ることで、入る気持ちも無くなるのではないかと思います

厚生労働省の調査によれば、平成22年と平成21年の病床の種類別の入院日数の平均値は表の通りです。全病床...(続きを読む)

医療保険の営業トークに、差額ベッド代や入院時の雑費等もばかになりません、例えば差額ベッドが1日10,000円支払うと家計が大変です。などがあります。営業トークを聞いていると、保険に入らなければ、大変だ!!という気持ちになります。でも、実態を知ることで、入る気持ちも無くなるのではないかと思います

厚生労働省の調査によれば、平成22年と平成21年の病床の種類別の入院日数の平均値は表の通りです。全病床...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

土地の種類と類型について

![]() ☆ 宅地の類型には、更地、建付け地、借地権、底地権の別があります。

底地権とは、宅地を貸しているオーナーの権利を指します。

日本では、世界的な常識とは異なり、借地・借家権法で、オーナーよりも借り手が有利な地位にあります。

たとえば、銀座の土地は、底地権が1割で、借地権が9割となります。

価値1億円の土地は底地権が1,000万円で借地権が9,000万円と言われています。

なお、この権利の割合は路線...(続きを読む)

☆ 宅地の類型には、更地、建付け地、借地権、底地権の別があります。

底地権とは、宅地を貸しているオーナーの権利を指します。

日本では、世界的な常識とは異なり、借地・借家権法で、オーナーよりも借り手が有利な地位にあります。

たとえば、銀座の土地は、底地権が1割で、借地権が9割となります。

価値1億円の土地は底地権が1,000万円で借地権が9,000万円と言われています。

なお、この権利の割合は路線...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

保険に加入する前に、年代別の生存率をご確認ください

昨日は、先進医療の内容について、御紹介しました。もし、医療保険を購入された場合、先進医療特約を付けても、使用しない確率が大きいことがお分かりに為られたと思います。今回は、若い時に生命保険に入るのは、価値があるのかを検討頂くデータをご紹介します。

それは、厚生労働省がホームページで提供している、平成22年簡易生命表の概況の中にある寿命中位数生命表上の生存状況にある数値です。表とグラフを掲示します。...(続きを読む)

昨日は、先進医療の内容について、御紹介しました。もし、医療保険を購入された場合、先進医療特約を付けても、使用しない確率が大きいことがお分かりに為られたと思います。今回は、若い時に生命保険に入るのは、価値があるのかを検討頂くデータをご紹介します。

それは、厚生労働省がホームページで提供している、平成22年簡易生命表の概況の中にある寿命中位数生命表上の生存状況にある数値です。表とグラフを掲示します。...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

飛行機も不動産!!、不動産とは何か

不動産という言葉は、広く社会的・一般的に使われていますが、正確にはどのようなものを指すのでしょうか。 ウィキペディアによれば、日本の法律では土地及びその定着物をいうとされ(民法86条)、条文上の直接の根拠はないが、建物それ自体が土地とは別個の不動産とされています。また、この他にも特別の法律により立木や鉄道財団等も一個の不動産とされています。 そして、本来の不動産ではありませんが、法律や行政上な...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

看護師がUターン転職を考えるタイミング

これは一般企業の場合ですが、看護師に置き換えてお話を聞いてください。 先日相談にお越しになった45歳の男性 「Uターンを狙うか東京に骨を埋めるかのタイミングについて相談に乗ってほしい」と。 彼の現状は以下のとおり ・一貫して機械メーカーのシステム開発部門に勤務。 機器の制御から社内業務のアプリ開発などを元請けとして行ってきたため、大きな開発プロジェクトのマネジメント経験も積むことがで...(続きを読む)

- 藤原 純衛

- (転職コンサルタント)

公的保険が使えない先進医療と保険で掛れる標準治療の違い

昨日は高額療養費制度について、内容ご紹介し、民間医療保険の必要性が低い理由を紹介ししたか。でも、がん保険などの営業から気化される先進医療は公的医療保険が使えないから心配と、お考えになる方のために、先進治療について紹介します。

先進治療という言葉を聞くと、何か最先端の治療で大変な効果がある医療の様に感じる方も多いと思いす。でも、それは勘違いです。先進医療と言うよりも、週刊ダイヤモンドの記事で紹介さ...(続きを読む)

昨日は高額療養費制度について、内容ご紹介し、民間医療保険の必要性が低い理由を紹介ししたか。でも、がん保険などの営業から気化される先進医療は公的医療保険が使えないから心配と、お考えになる方のために、先進治療について紹介します。

先進治療という言葉を聞くと、何か最先端の治療で大変な効果がある医療の様に感じる方も多いと思いす。でも、それは勘違いです。先進医療と言うよりも、週刊ダイヤモンドの記事で紹介さ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

商品指数の動向と、資産配分の考え方について

![]() 昨日まで、資産運用の資産として、株式、株式と為替、債券、長期債券と中期債券の金利動向などをご紹介しました。本日は、商品とその指数の動きを紹介します。

ご承知の通り、金融商品としての商品指数やファンドなどは、今後の現物価格を予想して、「値が上がる」と考えれば「買い」下がると思えば「売る」という価格の読みに賭ける取引になります。従いまして、当該金融商品を保有するだけでは、株式配当等の事業が拡大するこ...(続きを読む)

昨日まで、資産運用の資産として、株式、株式と為替、債券、長期債券と中期債券の金利動向などをご紹介しました。本日は、商品とその指数の動きを紹介します。

ご承知の通り、金融商品としての商品指数やファンドなどは、今後の現物価格を予想して、「値が上がる」と考えれば「買い」下がると思えば「売る」という価格の読みに賭ける取引になります。従いまして、当該金融商品を保有するだけでは、株式配当等の事業が拡大するこ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

医保険加入の前に公的保険・高額療養費制度を知りましょう

![]() 週刊ダイヤモンド(特大号2012)年4/21号)の特集は「だまされない保険」として、保険勧誘のだましの手口や数字のマジック等が掲載されています。(定期購読社のため、事前に届きますので情報が早く届きます)。

記事の内容は、現在保険に加入されていらっしゃる方、これから加入を検討されていらっしゃる方、必読の内容です。生涯で週宅の次に来る高額商品の購入です。本当に必要なのか、加入しなくても良いか、代替案...(続きを読む)

週刊ダイヤモンド(特大号2012)年4/21号)の特集は「だまされない保険」として、保険勧誘のだましの手口や数字のマジック等が掲載されています。(定期購読社のため、事前に届きますので情報が早く届きます)。

記事の内容は、現在保険に加入されていらっしゃる方、これから加入を検討されていらっしゃる方、必読の内容です。生涯で週宅の次に来る高額商品の購入です。本当に必要なのか、加入しなくても良いか、代替案...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

女性の育児休業取得率87.8%?!

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 厚生労働省から、平成23年度「雇用均等基本調査」が公表されました。 「雇用均等基本調査」は、雇用問題などに係る雇用管理の実態を把握することを目的として毎年実施しています。...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

4ヶ国の長期金利(10年国債)と為替に影響する日米2年国債金利

![]() 皆様は既にご承知の事と存じますが、長期金利は各国の10年国債の金利が標準となっています。このため、私は、日本、米国、英国、ドイツの長期金利を追いかけています。

各国の長期金利を追うことで、債券の動きと為替の動向を知る事と、一番リスクが高い日本国債の金利動向を把握するためです。

グラフは、日米10年国債の金利と米国総合債券指数に連動するETFを比較しています。

長期金利の変動が、大きな事が解ります...(続きを読む)

皆様は既にご承知の事と存じますが、長期金利は各国の10年国債の金利が標準となっています。このため、私は、日本、米国、英国、ドイツの長期金利を追いかけています。

各国の長期金利を追うことで、債券の動きと為替の動向を知る事と、一番リスクが高い日本国債の金利動向を把握するためです。

グラフは、日米10年国債の金利と米国総合債券指数に連動するETFを比較しています。

長期金利の変動が、大きな事が解ります...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

老後・年金生活に役立つ本の紹介

週刊ダイヤモンドで連載されている、山崎元さんのコラム「マネー経済の歩き方」で、老後の生活設計に役立つ本、老後資金はこれだけかかると」不安を梃子に金融商品を販売している企業・営業マンが困る本、として紹介された本を読みました。 題名は あんしん・お気楽! 「年金15万円のゴージャス生活」ぱる出版刊、著者は、中町敏矢氏でご自身で「月15万円の年金受給者」と自己紹介しています。 内容は、中町氏が実際に...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

日経平均の為替換算と各株価指数の円換算で考える投資の効果

![]() 2012年、4月の株価は3月に対して大きく下がりました、日本株四先指標であ日経平均は、円ベースだけでなく、米国ドル、ユーロ、ボンド、豪ドル、香港ドルで見ても下がっています。日本で、日経平均に投資した方は約5..6%の損失です。米国の方も。約2.9%の損失になります。

前年対比では、ユーロ圏で日経平均に投資した方は、8.8%の利益が出ています。また、オーストラリアの方も若干ですか利益が出ました。

...(続きを読む)

2012年、4月の株価は3月に対して大きく下がりました、日本株四先指標であ日経平均は、円ベースだけでなく、米国ドル、ユーロ、ボンド、豪ドル、香港ドルで見ても下がっています。日本で、日経平均に投資した方は約5..6%の損失です。米国の方も。約2.9%の損失になります。

前年対比では、ユーロ圏で日経平均に投資した方は、8.8%の利益が出ています。また、オーストラリアの方も若干ですか利益が出ました。

...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

学年別にみた補助学習費 (文科省学習費調査H23より)

![]() 学習費の中で、気になる費用が家庭教師、学習塾などの費用です。文科省調査では、補助学習費も報告されています。

表は、学年別の補助学習費です。左から家庭内学習費、家庭教師等(通信教育を含みます)、学習塾費、その他です。

家庭内学習費は、小学校第1学年の時が公私とも最高額になっています、また、幼稚園では公立が私立を上回っています。

学習塾の費用は、小学校第2学年以外の各学年で最も費用がや多く、特に私...(続きを読む)

学習費の中で、気になる費用が家庭教師、学習塾などの費用です。文科省調査では、補助学習費も報告されています。

表は、学年別の補助学習費です。左から家庭内学習費、家庭教師等(通信教育を含みます)、学習塾費、その他です。

家庭内学習費は、小学校第1学年の時が公私とも最高額になっています、また、幼稚園では公立が私立を上回っています。

学習塾の費用は、小学校第2学年以外の各学年で最も費用がや多く、特に私...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

外国債券を保有するかについての回答例

本日は、外国債券について、紹介いたします。先日、過去ご相談に与りました方から、米国債券の保有を考えていらっしゃるが、というご質問がありお答えしています。 私は、外国債券を保有する事は、リスクへの対応、それも株式が大きく棄損する際のヘッジとして保有する価値はありますが、運用益を目的に保有する事に疑問を感じています。 主な理由は 為替の影響で、デフレの円は各国通貨に対して円高になります(購買力平価...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

景品表示法 『コンプガチャ』 消費者庁 見解

景品表示法 『コンプガチャ』消費者庁 見解 先週末5月18日に、消費者庁より 「カード合わせ」に関する運用基準の改正に関する見解が出されました。 消費者庁パブリックコメントより抜粋~~~ 「コンプガチャ」は、 異なる種類の符票の特定の組合せを提示させる方法に該当し、 懸賞景品制限告示第5項で「禁止される景品類」の提供行為 に当たる場合があります。 「懸賞」とは、抽選やじゃんけんなどの偶...(続きを読む)

- 赤坂 卓哉

- (クリエイティブディレクター)

学校教育費の内訳 中学校と高等学校(文科省学習費調査H23より)

家計の重要なファクターである教育費について、文部科学省の公開資料平成23年調査からご紹介しています。

公私別の学習費の中に占める、学校教育費の内訳について、学校種別毎にご紹介します。

中学校の場合が下記です。

学校教育費の金額の差は、小学校の場合より少なくなりますが、公立の場合は義務教育で授業料が必要ありませんので、私立の授業料418,476円と学校納付金の270,690円との合計金額689,16...(続きを読む)

家計の重要なファクターである教育費について、文部科学省の公開資料平成23年調査からご紹介しています。

公私別の学習費の中に占める、学校教育費の内訳について、学校種別毎にご紹介します。

中学校の場合が下記です。

学校教育費の金額の差は、小学校の場合より少なくなりますが、公立の場合は義務教育で授業料が必要ありませんので、私立の授業料418,476円と学校納付金の270,690円との合計金額689,16...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

教育資金積立運用制度

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 子どもの教育資金というと、こども保険(学資保険)や最近では低解約返戻金型の終身生命保険を活用した準備を検討する人も多いと思います。 こども一人に1000万円を超える...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

投資手法「ダウの犬」は有効なのか

![]() 私の金融資産の運用は、パッシブ運用を基本としています。アセット・アロケーションは、国内45%と海外55%、債券20%と株式80%で運用しています。そして、その運用は毎月レポートしています。

昨日、コラムに書きました通り、日本株式でアクティブ運用のセミナーに参加したことから、現在の手法の確認を行っています。本日は外国株式の一部で採用している投資手法の「ダウの犬」の成績を確認致しました。

私は、日...(続きを読む)

私の金融資産の運用は、パッシブ運用を基本としています。アセット・アロケーションは、国内45%と海外55%、債券20%と株式80%で運用しています。そして、その運用は毎月レポートしています。

昨日、コラムに書きました通り、日本株式でアクティブ運用のセミナーに参加したことから、現在の手法の確認を行っています。本日は外国株式の一部で採用している投資手法の「ダウの犬」の成績を確認致しました。

私は、日...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

学校教育費の内訳 幼稚園と小学校(文科省学習費調査H23より)

![]() 公私別の学習費の中に占める、学校教育費の内訳について、学校種別毎にご紹介します。

幼稚園の場合が下記です。

公立の学校教育費は約13万円で、授業料は56.4%を占め、次いで通学関係費が17.4%を閉めます。私立では授業料に次ぐのは学校納付金等に為ります。ただ、合計金額が私立は大きくなりますので、比率が低いと言っても公立よりも金額は大きく為りますので、比率とともに金額も比較して下さい。

小学校...(続きを読む)

公私別の学習費の中に占める、学校教育費の内訳について、学校種別毎にご紹介します。

幼稚園の場合が下記です。

公立の学校教育費は約13万円で、授業料は56.4%を占め、次いで通学関係費が17.4%を閉めます。私立では授業料に次ぐのは学校納付金等に為ります。ただ、合計金額が私立は大きくなりますので、比率が低いと言っても公立よりも金額は大きく為りますので、比率とともに金額も比較して下さい。

小学校...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

景品表示法 景品に関する基礎知識 その2

消費者庁の設立以来、年々、注目度が上がってきている『景品表示法』 消費者へ提供するサービス・商品はすべて、この景品表示法の 規制対象となります。一般消費者向けに商いを行っている企業は、 必須の知識となり、注意していきましょう。 *前回は「総付景品」について解説をしましたが、 今回は、「一般懸賞」「共同懸賞」「オープン懸賞」について 解説致します。 ●一般懸賞 商品・サービスの利用者...(続きを読む)

- 赤坂 卓哉

- (クリエイティブディレクター)

国債の長期金利の変化は株価以上です

![]() 昨日は、国債の入札の仕方等をご紹介しました。実は国債は入札等で発行された後は、機関投資家の間で、日々刻々取引されています。債券市場は、全世界で6000兆円超と言われる大きな市場規模です。そこでの売買も活発ですが、機関投資家同士の合いたい取引が種のため、一般投資家には馴染みがありません。我々の眼には長短の金利として現れてまいります。

売買ですので、価格(利回り)も日々変化します。価格の変動は99.5...(続きを読む)

昨日は、国債の入札の仕方等をご紹介しました。実は国債は入札等で発行された後は、機関投資家の間で、日々刻々取引されています。債券市場は、全世界で6000兆円超と言われる大きな市場規模です。そこでの売買も活発ですが、機関投資家同士の合いたい取引が種のため、一般投資家には馴染みがありません。我々の眼には長短の金利として現れてまいります。

売買ですので、価格(利回り)も日々変化します。価格の変動は99.5...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

年齢・額年別学習費の推移とキャッシュフローへの影響

昨日から文部科学省発表の学習費調査に基づき、ライフプランの重要なファクターである学習費をご紹介しています。今回は公立私立の別でどのように費用が変わるのかをご紹介します。

幼稚園から高等学校卒業までの15年間の学習費を、進学コース別に単純合計すると、15年間を全て公立に進みますと、約503万9千円に為ります、一方幼稚園から全て私立に通う場合には、学習費は約1,701万6千円となり、全て公立の場合と...(続きを読む)

昨日から文部科学省発表の学習費調査に基づき、ライフプランの重要なファクターである学習費をご紹介しています。今回は公立私立の別でどのように費用が変わるのかをご紹介します。

幼稚園から高等学校卒業までの15年間の学習費を、進学コース別に単純合計すると、15年間を全て公立に進みますと、約503万9千円に為ります、一方幼稚園から全て私立に通う場合には、学習費は約1,701万6千円となり、全て公立の場合と...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

国債の価格・利回りを決定する方法(入札等)

昨日まで、日本国債の発行予定金額、発行方式、種類等について述べてまいりました。 ところで、これら国債の価格・利回りはどのように決まるのでしょうか。個人向け国債を除き、その多くは発行時の入札によって、金利が決まります。 利付国債の場合、 償還期限40年は公募入札で、利回り競争入札、ダッチ方式。 償還期限30年、20年、15年変動は公募入札で、価格競争入札・コンベンショナル方式。 償還期限10年、5...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

学校種別の学習費総額 公立と私立の差

![]() 平成24年度4月1日から新年度が始まり、読者の方の中にも今年から、幼稚園、小学校に通うお子様がいらっしゃる家庭も多いのではと思います。

そこで、ライフプラン上の大きなイベントである、学習費等について、文部科学省の子供の学習費平成23年の資料を基に、家計のキャッシュフローに影響するものをご紹介いたします。

まずは、幼稚園から始まり、高校卒業までの進学コース別による総額をご紹介します。

表は学...(続きを読む)

平成24年度4月1日から新年度が始まり、読者の方の中にも今年から、幼稚園、小学校に通うお子様がいらっしゃる家庭も多いのではと思います。

そこで、ライフプラン上の大きなイベントである、学習費等について、文部科学省の子供の学習費平成23年の資料を基に、家計のキャッシュフローに影響するものをご紹介いたします。

まずは、幼稚園から始まり、高校卒業までの進学コース別による総額をご紹介します。

表は学...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

日本国債の様々な種類

昨日は、国債の消化方式(販売)についてご紹介しました。その表には、国債の償還期間別の種類も掲示されていました。 国債の種類は、その他に、利払い方式による区分があります。 1.利付国債 決められた、利払いの日に利息が支払われる国債の事を指します。 本来は各利払期の利息支払を約束する利札(クーポン)が付けられた国債なのですが、現在は国債そのものがデジタル化されているため、紙に印刷された利札はありませ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

4,670件中 2501~2550 件目

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。