「給付」を含むコラム・事例

1,359件が該当しました

1,359件中 851~900件目

OECD「拡大する所得格差」

12月5日、OECDは、「拡大する所得格差」と題する報告書を公表した。 http://www.oecd.org/dataoecd/51/33/49177721.pdf 日本の生産年齢人口の所得格差は、OECD平均よりやや大きく、 1980年代半ばから2000年にかけて所得格差が拡大し、その後縮小したが、 2003年以降また拡大してきている、という。 2008年における上位10...(続きを読む)

- 平 仁

- (税理士)

社会保障と税の一体改革、年内取りまとめへ作業チーム発足

昨日12月5日の税調において、社会保障と税の一体改革に向けた 今後のスケジュールが明らかになりました。 五十嵐財務副大臣を主査、黄川田総務副大臣を主査代行とする 作業チームが民主税調と連携をして検討していくようですが、 明日7日の税調を勉強会と位置づけ、平成24年度税制改正大綱が 取りまとめられる9日の税調において、各省からのヒアリングを行い、 12日からの週に1度、19日からの...(続きを読む)

- 平 仁

- (税理士)

老後 高齢者の約80%は要介護・要支援の受給者ではありません。

![]() 老後の設計で心配に為るのは、介護サービスです。厚労省平成22年度介護給付費実態調査の概況によれば、平成22年11月審査によれば、合計で4 135.9千人の方達が給付を受けていらっしゃいます。内、65歳以上の高齢者は3,997.2千人ですから、介護サービスの使用者の96.6%が高齢者ということになります。

男性が1,203.7千人で女性が2,932.2千人です。介護サービスを利用している約7割は女性...(続きを読む)

老後の設計で心配に為るのは、介護サービスです。厚労省平成22年度介護給付費実態調査の概況によれば、平成22年11月審査によれば、合計で4 135.9千人の方達が給付を受けていらっしゃいます。内、65歳以上の高齢者は3,997.2千人ですから、介護サービスの使用者の96.6%が高齢者ということになります。

男性が1,203.7千人で女性が2,932.2千人です。介護サービスを利用している約7割は女性...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

子供の通院・入院、他人への賠償責任、どう備える?

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 今回のメルマガは子供を対象とした共済や保険の種類としくみ、 補償の範囲などについてお伝えします。 お子さんが誕生して落ち着いた頃、かわいい子供に万が一が あった場合に、周りの家庭はどんな保険に入っているのか、 気になりだします。 周りはどうも「学資保険」に入っているようだ。 しかも親からも早く「学資保険」入るように言わ...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

老後 生活設計 高齢者の人口と家計&貯蓄額総務省統計局HP

![]() 総務省統計局から、高齢者の人口が発表されました。

高齢者人口(平成23年9月15日現在推計)は2980万人で、総人口に占める割合は23.3%となっています。これを前年(2956万人、23.1%)と比べると、24万人、0.2ポイント増と、人口、割合共に過去最高となりました。

また、65歳以上の人口分布を5歳毎にグラフの色付けをしています。これだけの高齢者の多くが年金を得ており、給付額の過半は税です...(続きを読む)

総務省統計局から、高齢者の人口が発表されました。

高齢者人口(平成23年9月15日現在推計)は2980万人で、総人口に占める割合は23.3%となっています。これを前年(2956万人、23.1%)と比べると、24万人、0.2ポイント増と、人口、割合共に過去最高となりました。

また、65歳以上の人口分布を5歳毎にグラフの色付けをしています。これだけの高齢者の多くが年金を得ており、給付額の過半は税です...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

遺族年金は申告対象?

平成23年の確定申告をそろそろ準備する時期となりました。所得税の確定申告は平成24年2月16日から平成24年3月15日までになります。還付申告については、2月15日以前でも提出することができます。贈与税の確定申告は、平成24年2月1日から平成24年3月15日までになります。確定申告は期限内に提出をしないと適用を受けられない特例もございます。期限内に提出できるように今から早めにご準備下さい。これから...(続きを読む)

- 佐藤 昭一

- (税理士)

一般社団法人 横浜市鍼灸マッサージ師会

横浜市鍼灸マッサージ師会は昭和28年(1948年)に設立され、事務所を横浜の中心地である中区住吉町に開設し、平成20年4月1日付にて法務局に申請し任意団体から有限責任中間法人になりました。平成22年4月1日には一般社団法人への移行とともに、新たに一般社団法人横浜市鍼灸マッサージ師会となりました。 横浜市技能職団体連絡協議会に加入し、毎年開催される“よこはま技能まつり” 、横浜市体育協会の“体操フ...(続きを読む)

- 韮澤 哲也

- (イベントディレクター)

老後 生活設計 お一人様の家計収支 平成22年家計調査より

![]() 昨日は高齢夫婦無職世帯の家計収支から、65歳時点での必要貯蓄額をご紹介しました。

今回は、お一人様の家計収支をご紹介します。

平成22年の総務省統計局家計調査、60歳以上単身無職世帯の家計収支は

実収入は社会保険給付 119,026円とその他収入9,465円で、128,491円です。

一方支出は、税と社会保険費等が11,569円と消費支出が145,963円で、157,532円になります。差額は29...(続きを読む)

昨日は高齢夫婦無職世帯の家計収支から、65歳時点での必要貯蓄額をご紹介しました。

今回は、お一人様の家計収支をご紹介します。

平成22年の総務省統計局家計調査、60歳以上単身無職世帯の家計収支は

実収入は社会保険給付 119,026円とその他収入9,465円で、128,491円です。

一方支出は、税と社会保険費等が11,569円と消費支出が145,963円で、157,532円になります。差額は29...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

老後生活設計老後の生活費と貯蓄額の目安平成22年家計調査より

![]() 老後の生活費の必要額が、金融機関のPRで広報されています。

その際に資金が1億円必要などとされていることが有ります。

これを読めば、殆どの一般消費者は1億円の貯蓄を保有されていませんし、退職金で1億円頂ける方は極めて少ないので、将来を心配されると思います。

ところで、現在の高齢者世帯の家計収支がどのようになっているかのを示すデータが有ります。それは、家計調査です。

私が常時チェックしている総務省...(続きを読む)

老後の生活費の必要額が、金融機関のPRで広報されています。

その際に資金が1億円必要などとされていることが有ります。

これを読めば、殆どの一般消費者は1億円の貯蓄を保有されていませんし、退職金で1億円頂ける方は極めて少ないので、将来を心配されると思います。

ところで、現在の高齢者世帯の家計収支がどのようになっているかのを示すデータが有ります。それは、家計調査です。

私が常時チェックしている総務省...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

年金の「もらい過ぎ」?!

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 小宮山洋子厚生労働相は23日、国民年金や厚生年金の支給額を2012年度から段階的に引き下げる方針を示した。」との報道がありました。 「物価下落時に支給額を下げなかっ...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

ネクスティア生命保険の終身がん保険

先日、知人に頼まれ、がん保険の選定をしておりました。過去の経験上、自分なりにあれがいい、これがいいと提案するためのがん保険商品を選んでいたところ、思った以上に保険料が安かったのがネクスティア生命の終身がん保険『カチッと終身がん』でした。日額保障を1万円に揃え、診断給付金の回数など、若干保障内容に差があったのですが、月額保険料で約1,500円の差。年間で¥18,000円もの差があったのでびっくり!ネ...(続きを読む)

- 澤田 勉

- (保険アドバイザー)

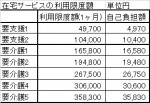

老後 生活設計 介護サービスの自己負担額と高額介護サービス費

ご存じの方が多いとは思いますが、サービスを利用した際の自己負担額は1割です。勤労世代に比べ高齢者に優しい割合になっています。

介護サービス費の9割分は保険給付され、原則として残りの費用の1割を負担しますが、施設サービスを利用した場合には、施設での食費と住居費は利用者の負担になります。

これは、在宅でサービスを受ける方達(食費、住宅にかかる費用は自己負担)とのバランスをとるための費用負担です。

...(続きを読む)

ご存じの方が多いとは思いますが、サービスを利用した際の自己負担額は1割です。勤労世代に比べ高齢者に優しい割合になっています。

介護サービス費の9割分は保険給付され、原則として残りの費用の1割を負担しますが、施設サービスを利用した場合には、施設での食費と住居費は利用者の負担になります。

これは、在宅でサービスを受ける方達(食費、住宅にかかる費用は自己負担)とのバランスをとるための費用負担です。

...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

長期に働けなくなったときの保険

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 働き手が長期にわたって就労不能になることは、働き手の死亡と並んで家計の経済的リスクの1つです。 会社員の場合、働けなくなったら、一般的にはまず年次有給休暇をとります...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

老後 生活設計 施設サービスの利用者の人数等

回は居宅サービスの利用者数等をご紹介しました。施設に入られている方はと言いますと、施設サービス受給者数は84.2万人で、うち介護老人福祉施設が43.6万人、介護老人保健施設が32.5万人、介護療養型医療施設が8.4万人となっています。(現物給付9月サービス分)

(厚生労働省介護保険事業状況報告の概要 平成22年11月暫定版より)

第1号被保険者2907万人に対しては約2.9%の方が、介護サー...(続きを読む)

回は居宅サービスの利用者数等をご紹介しました。施設に入られている方はと言いますと、施設サービス受給者数は84.2万人で、うち介護老人福祉施設が43.6万人、介護老人保健施設が32.5万人、介護療養型医療施設が8.4万人となっています。(現物給付9月サービス分)

(厚生労働省介護保険事業状況報告の概要 平成22年11月暫定版より)

第1号被保険者2907万人に対しては約2.9%の方が、介護サー...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

失業、生活保護急増で過去最高=09年度社会保障給付費-厚労省

厚生労働省の国立社会保障・人口問題研究所は28日、 2009年度に税金や保険料から支払われた年金、医療、介護などの社会保障給付費が 前年度比6.1%増の99兆8507億円となり、過去最高を更新したと発表した。 社会保障給付費は高齢化の進展に伴い増加傾向が続いており、 10年度は100兆円を突破する見通しだ。 時事通信 09年が100兆弱、10年は軽く突破なら 震災と不景気が重なった1...(続きを読む)

- 東石 享子

- (社会保険労務士)

老後 生活設計 居宅サービスを受けている方の人数は

![]() 老後を設計する際に、ご自宅で最後まで過ごしたいとお考えの方がいらっしゃいます。

では、居宅サービスの受給者はどの程度かといいますと、平成22年9月に現物給付を受けられた方は、302.7万人です。認定者の約60%の方が利用されています。

図は

(厚生労働省介護保険事業状況報告の概要 平成22年11月暫定版より)

厚労省介護保険平成20年度の資料では、ご利用者に占める割合は,要介護2の方が...(続きを読む)

老後を設計する際に、ご自宅で最後まで過ごしたいとお考えの方がいらっしゃいます。

では、居宅サービスの受給者はどの程度かといいますと、平成22年9月に現物給付を受けられた方は、302.7万人です。認定者の約60%の方が利用されています。

図は

(厚生労働省介護保険事業状況報告の概要 平成22年11月暫定版より)

厚労省介護保険平成20年度の資料では、ご利用者に占める割合は,要介護2の方が...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

@NEXT SenSEマガジン[vol.21]より(バックナンバー)1/2

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━ 1.今月のテーマ:がん保険の選び方 ━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━ 【がんにかかるリスク】 「現在、男性は2人に1人が、がんにかかると言われており、また死亡原因 のトップもがんです。」 そのように聞くと、がん保険の必要性は十分あるように思われますが、実 際に統計の内訳を見てみますと以下の...(続きを読む)

- 尾野 信輔

- (不動産投資アドバイザー)

地盤調査をしましょう

瑕疵担保履行法が2009年10月1日から施行されました。 この中に、「地盤の調査」や「地盤補強及び地業」に関する規定がもりこまれています。 ただ、これですべての地盤に起因する事故の保険金給付とならないようで、 「把握困難な地質状況に起因する場合はカバーしない」(国会答弁より) とのことです。非常にあいまいな回答となっています。 木造の住宅規模ですと、安価で短期間でできることから主に...(続きを読む)

- 田中 伸裕

- (建築家)

失業保険のもらえる条件

失業保険 の給付を受けることのできる条件 基本 保険契約ですので 条件があります ただし ややこしいです。 なるべく わかりやすく 表記しますが わかりやすいということは 省略する いい加減 ということですので 細かい点は ご了承ください。 正確には ↓ 厚生労働省 雇用保険 1.雇用保険に6ヶ月以上 19年10月1日 以降離職の方は 12ヶ月以上 加入していたこと 「離職の日以前...(続きを読む)

- 中井 雅祥

- (転職コンサルタント)

お一人様の収入と支出と資産について

![]() 前回は65歳以上のご夫婦二人の収入と支出をご紹介しました。今回は、お一人様の場合をご紹介します。

やはり、総務省統計局家計調査平成21年のデータで示します。対象は60歳以上の単身無職世帯の家計収支です。

実収入は120,947円/月で、うち社会保険給付が111,392円で92.1%を占めています。

税や社会保険等の支出を除いた可処分所得は、108,477円ですが、消費支出は139,469円で、...(続きを読む)

前回は65歳以上のご夫婦二人の収入と支出をご紹介しました。今回は、お一人様の場合をご紹介します。

やはり、総務省統計局家計調査平成21年のデータで示します。対象は60歳以上の単身無職世帯の家計収支です。

実収入は120,947円/月で、うち社会保険給付が111,392円で92.1%を占めています。

税や社会保険等の支出を除いた可処分所得は、108,477円ですが、消費支出は139,469円で、...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

@NEXT SenSEマガジン[vol.15]より(バックナンバー)1/2

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━ 1.今月のテーマ:資産運用比較:特別編/年金支給年齢引き上げ ━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━ 【人生90年時代】 去る、1月21日に就任直後の与謝野馨経済財政相が、年金について以下の ような発言を致しました。 「人生90年と考えた場合、定年延長と同時に支給開始年齢を引き上げる ことも考えられる...(続きを読む)

- 尾野 信輔

- (不動産投資アドバイザー)

年金受給年齢 引き上げ?

厚生労働省は11日、60歳から65歳へと段階的に引き上げている厚生年金の支給開始年齢について、2030年度を想定している引き上げ完了時期を9年繰り上げて21年度とする案を社会保障審議会年金部会に示した。また、支給開始年齢そのものを68~70歳へと遅らせる案も提示し、68歳とした場合の引き上げスケジュールを公表した。ただ、定年延長などの法整備は進んでおらず、早期実現は困難なのが現状だ。

60歳...(続きを読む)

厚生労働省は11日、60歳から65歳へと段階的に引き上げている厚生年金の支給開始年齢について、2030年度を想定している引き上げ完了時期を9年繰り上げて21年度とする案を社会保障審議会年金部会に示した。また、支給開始年齢そのものを68~70歳へと遅らせる案も提示し、68歳とした場合の引き上げスケジュールを公表した。ただ、定年延長などの法整備は進んでおらず、早期実現は困難なのが現状だ。

60歳...(続きを読む)

- 宮下 達裕

- (保険アドバイザー)

医療保険の必要性について考える

![]() 医療保険の最大の目的は「病気や怪我」になった際に、生活(家計)に負担を与えずに医療を受けられるというものです。

「安心して入院・病院通いが出来ます。」です。

では、通常加入する医療保険の契約内容を考えて見ましょう。

主契約では、疾病入院給付金が支払われます。支払額は、入院給付金日額×入院日数です。

入院日数に、60日、120日、180日などのタイプ別があります。

また、日帰り入院か...(続きを読む)

医療保険の最大の目的は「病気や怪我」になった際に、生活(家計)に負担を与えずに医療を受けられるというものです。

「安心して入院・病院通いが出来ます。」です。

では、通常加入する医療保険の契約内容を考えて見ましょう。

主契約では、疾病入院給付金が支払われます。支払額は、入院給付金日額×入院日数です。

入院日数に、60日、120日、180日などのタイプ別があります。

また、日帰り入院か...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

@NEXT SenSEマガジン[vol.14]より(バックナンバー)1/2

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━ 1.今月のテーマ:資産運用比較その6/生命保険 ━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━ 【生命保険の種類】 一概に生命保険と言っても様々なタイプがあります。 種類も多く、時代の変化、お客さまのニーズによっても商品が変わってく るため、なかなか分かりづらいところもあるかと思います。 誰でも、一度は説明...(続きを読む)

- 尾野 信輔

- (不動産投資アドバイザー)

パート主婦と厚生年金 その2

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 さて、パートやアルバイトで働く人に厚生年金は入れる基準が変更され、「週に働く時間が正社員の3分の2以上」基準が適用範囲になった場合、保険料や将来の年金はどのようになるのでし...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

健康保険の被扶養者になれる条件

103万円(所得税)と130万円(社会保険)の扶養の条件をすでにご紹介しました。 今回は健康保険の被扶養者の範囲をご紹介します。 皆さまもご承知の通り、健康保険では被保険者が病気になったり怪我をしたときや、お亡くなりに為られた場合、または出産した場合に保険給付が行われます、そして、その扶養者についても、疾病・負傷・死亡・出産について保険給付が行われます。 では、どのような方が、被扶養者...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

扶養の条件130万円を超えて働くことの意味

前回ご紹介した、所得税の配偶者控除の要件103万円以下、社会保険の要件130万円未満を働き方の上限とされている奥様が大勢いらっしゃいます。 理由は、この収入を超えると、社会保険料を支払い、税金を支払うと、ご夫婦の実質収入が減少してしまうためです。 国民年金は地方自治体ごとに料率が変わりますし、健康保険料も加入する保険で保険料も変ります。そして、ご主人の税率や税額も変わりますので、試算しなければ増...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

扶養の条件103万円(所得税)と130万円(社会保険)の違い (再録)

![]() 今回の税制の改正からは外れましたが、配偶者控除の廃止が話題になっています。廃止になると社会保険はどうなるの、など不安材料でもあります。

また、ご結婚を機に、ご主人の扶養に入れる範囲で働きたいという方もいらっしゃいます。

そこで、扶養の意味を正しく捉えて頂くために、ご紹介します。

この扶養に入るという定義には2通りの意味があります。(ご主人が奥様の扶養に入る場合は、ご主人と奥様を入れ替えてお読み下...(続きを読む)

今回の税制の改正からは外れましたが、配偶者控除の廃止が話題になっています。廃止になると社会保険はどうなるの、など不安材料でもあります。

また、ご結婚を機に、ご主人の扶養に入れる範囲で働きたいという方もいらっしゃいます。

そこで、扶養の意味を正しく捉えて頂くために、ご紹介します。

この扶養に入るという定義には2通りの意味があります。(ご主人が奥様の扶養に入る場合は、ご主人と奥様を入れ替えてお読み下...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

@NEXT SenSEマガジン[vol.10]より(バックナンバー)2/2

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━ 2.知っておきたいマネー用語/年金特集:年金財政の見通し ━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━ 【現実味を帯びる年金破綻】 前回ご紹介した、野口悠紀雄氏によれば、現在の制度を継続して何の対策もしなければ、遅くとも20年以内に年金資産は枯渇する可能性が高いとのことです。 さらに野口氏は、その際に年...(続きを読む)

- 尾野 信輔

- (不動産投資アドバイザー)

企業年金連合会の年金記録

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 企業年金連合会(旧厚生年金基金連合会)は、企業年金制度(厚生年金基金や確定給付企業年金など)のある企業を短期間(10年未満)で退職した人などに、年金給付を行っている団体です...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

@NEXT SenSEマガジン[vol.9]より(バックナンバー)2/2

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━ 2.知っておきたいマネー用語/年金特集:財政検証 ━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━ 【5年に1回の財政検証】 前回の年金制度改革で、年金給付を緩やかに削減する制度を導入したり、 保険料を増やしたりと、少子高齢化時代を反映して、シビアな方向への 調整が行われました。 そして、その調整の基準となる数字...(続きを読む)

- 尾野 信輔

- (不動産投資アドバイザー)

夫の厚生年金、半分は妻のもの!?

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 現在、会社員や公務員を夫にもつ専業主婦の方は、国民年金の第3号被保険者と呼ばれ、保険料を支払わなくても国民年金を受け取ることができる仕組みです。 それは、夫が加入する...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

『医療費控除』を賢く使って正しい節税

医療費控除とは?

医療費控除は、自分または自身と生計を一にする配偶者や

その他の親族のために医療費を支払った場合に、一定の金額の

「所得控除」を受けることができます。

所得から差し引ける制度ですので「節税」効果があります。

※税金から直接引ける税額控除とは違いますので注意!

自分の医療費だけではなく、合算が出来ますので、対象となる

可能性は十分に高いのです。合算できる対象...(続きを読む)

医療費控除とは?

医療費控除は、自分または自身と生計を一にする配偶者や

その他の親族のために医療費を支払った場合に、一定の金額の

「所得控除」を受けることができます。

所得から差し引ける制度ですので「節税」効果があります。

※税金から直接引ける税額控除とは違いますので注意!

自分の医療費だけではなく、合算が出来ますので、対象となる

可能性は十分に高いのです。合算できる対象...(続きを読む)

- 三島木 英雄

- (ファイナンシャルプランナー)

健康保険の傷病手当金とは?

傷病手当金とは、ご加入している健康保険から支給される給付金のひとつです。 病気やケガで仕事が出来なくなった場合などに、その間の生活保障をしてくれる制度です。 病院に入院した場合のリスクに備えて加入する「医療保険」的役割を持っていると言えます。 ただし主に自営業者の加入する国民健康保険にはこの傷病手当金はありませんので、ご注意ください。 病気やケガのため仕事につけないこと。(いわゆる「労務不能...(続きを読む)

- 宮下 達裕

- (保険アドバイザー)

保険会社と保険募集人だけが潤う「重度慢性疾患保障特約」とは?

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 今回は大手生保の保険に特約で付加されている著しく支払条件が 厳しい「重度慢性疾患保障特約」についてお伝えします。 重度の慢性疾患は全部で5つ。 a.重度の糖尿病 b.重度の高血圧症 c.慢性腎不全による人工透析 d.肝硬変 e.慢性膵炎 以上の状態に該当し、医師による治療を受けたときに, 一時金として「重度慢性疾患...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

フランチャイズの人気投票!!

私が各地で行うセミナーは、次の質問を参加者に投げかけることで始まります!「皆さんは積極的に喜んでフランチャイズに加盟したいですか? それともしたくないですか?」どの会場でもYESは、1割から2割。大変低い数値になっています。ようするにフランチャイズは人気がないのです。人気のない理由は明確で、主に二つあります。一つは、保証(補償)の問題。フランチャイズ起業する前のサラリーマンには保証がありました。毎...(続きを読む)

私が各地で行うセミナーは、次の質問を参加者に投げかけることで始まります!「皆さんは積極的に喜んでフランチャイズに加盟したいですか? それともしたくないですか?」どの会場でもYESは、1割から2割。大変低い数値になっています。ようするにフランチャイズは人気がないのです。人気のない理由は明確で、主に二つあります。一つは、保証(補償)の問題。フランチャイズ起業する前のサラリーマンには保証がありました。毎...(続きを読む)

- 中川 強

- (起業コンサルタント)

健康保険の被扶養者とは?130万円の壁って?

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 健康保険に加入していると、被保険者本人だけでなく、被保険者に扶養されている家族も被保険者と同様に保険給付をうけることができます。 このような家族を「被扶養家族」と...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

医療保険の選び方 7. 高度先進医療

例えばですよ・・・ あなたの大切なご家族が、がんと診断されたとします。 医者「保険は利かないんですけど、すごーくガンに効く治療があります。陽子線治療っていうんですけど・・一回で200万円するんですけど・・ 」 どうします?? そういう時に活躍するのが、高度先進医療特約だと思います。 最近は、高度先進医療を受ける場合、通産は1000万円まで支払うと、豪語する保険が増えてい...(続きを読む)

- 佐野 明

- (ファイナンシャルプランナー)

ライフネット生命の安さを検証してみる。

テレビや雑誌で話題のライフネット生命の安さを検証してみました。 みなさま、ライフネット生命は、ご存じでしょうか? インターネットを通じてのみ申し込みできる生命保険の会社で、既存の生命保険会社であれば、必ずあるはずの全国主要都市の営業所もありませんし、営業に携る社員もいません。 大幅に経費を削減する事で、保険料を他の会社の半分にする事を売りにして、伸びている会社です。 カンブリア宮殿で、特...(続きを読む)

- 佐野 明

- (ファイナンシャルプランナー)

医療保険の選び方 4.入院期間

医療保険は一日入院したら10000円といった保険金が支払われますが、日数制限があります。 つまり、長期入院になった場合、途中から給付が出ないのです。 現在、ご加入の保険は何日連続で支給されるでしょうか? 昔は360日型といった長期入院に備えた保険もありましたが、医療の進歩から入院日数が短くなったので最近は60日型、120日型といった制限日数が主流です。 月々に支払う保険料はというと当...(続きを読む)

- 佐野 明

- (ファイナンシャルプランナー)

大震災が起こった時には注意が必要! 生命保険の「時効」

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 今回は生命保険の「時効」についてお伝えいたします。 「時効」と言うと、3億円事件を思い出してしまいます(歳ばれる~笑)。 生命保険の「時効」とは、 「保険金をもらえる事由が発生した翌日からその日を含めて、 3年間請求がなければ、保険会社は保険金を支払いません」 という内容です。 せっせと保険料を払っているのに、請求...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

保険 見直し がん保険

保険 見直し がん保険 1 がん保険のあらまし この保険は、補償の対象を「がんに特定した医療保険で、入院保険金・手術保険金のほか、被保険者が「がん」と診断された場合にも給付金が支払われます。 (注意)商品の名称・補償内容などは保険会社によって異なります。 2 支払われる保険金 この保険では、次のような保険金が支払われます。 がん診断給付金・・・医師により被保険者が「がん」と診断確定...(続きを読む)

- 森 和彦

- (ファイナンシャルプランナー)

保険 見直し 数字から見る

保険 見直し 数字から見る 今日は「労働災害発生状況の推移」についてです。 死傷者数 平成9年・・・156,726人 平成10年・・・148,248人 平成11年・・・137,316人 平成12年・・・133,948人 平成13年・・・133,598人 平成14年・・・125,918人 平成15年・・・125,750人 平成16年・・・122,804人 平成17年・・・120,354人 うち死...(続きを読む)

- 森 和彦

- (ファイナンシャルプランナー)

1,359件中 851~900 件目

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。