「支給」を含むコラム・事例

1,372件が該当しました

1,372件中 151~200件目

生活保護費と老齢基礎年金のことを、生活困窮者自立支援事業からFPが考えてみた

こんにちは、石川です。 私は数年前から高知県内の町村、そして28年度からは高知市や香美市でも、国の事業である「生活困窮者自立支援事業」の家計相談事業を担当してきました。 その仕事をしてきて、常に疑問に感じていながらも、触れていいものかどうか、しばらく悩んでいたことがあります。 そして今回、意を決して、そのことを書いてみたいと思います。 この事業に取り組んでいる方たちや、行政関係者、大学などの研...(続きを読む)

- 石川 智

- (ファイナンシャルプランナー)

扶養のメリット・デメリット

「前回に引き続き、社会保険と『年金』のお話をしたいと思います。 会社員や公務員の奥さんのパート年収は、「扶養内にとどめるべき」「扶養を超えたら働き損」といった風潮があります。 しかし、気にせず働き、ある年収を目指すことで、受け取れる年金額が増えることを知っていますか?働いた分は、将来、年金として戻ってきます。働く期間より年金期間の方が長いのです。扶養の条件を離れ、世帯としてより多くの収入を得る...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

2016ヴィラージュ ド クロシェ(秋葉原練塀町PJ) オープンハウスのお知らせ

「練塀町に住み継ぐビル(ヴィラージュジュ ド クロシェ)」コンセプト

この地はかつて、武家屋敷が多く、練塀が多かった町である。時代が過ぎ、秋葉原駅の西側では電気街が有名になっていた。駅の東のこの地は野菜市場や問屋が多く、働く人の街であった。そこにTXの新駅が出来、再開発で街路は整備され、秋葉原の新しい人の流れが出来た。その変化を受け、旧耐震で漏水も進み、問題の多かったRCの貸事務所ビルを建て直...(続きを読む)

「練塀町に住み継ぐビル(ヴィラージュジュ ド クロシェ)」コンセプト

この地はかつて、武家屋敷が多く、練塀が多かった町である。時代が過ぎ、秋葉原駅の西側では電気街が有名になっていた。駅の東のこの地は野菜市場や問屋が多く、働く人の街であった。そこにTXの新駅が出来、再開発で街路は整備され、秋葉原の新しい人の流れが出来た。その変化を受け、旧耐震で漏水も進み、問題の多かったRCの貸事務所ビルを建て直...(続きを読む)

- 伴場 吉之

- (建築家)

運用次第で年金が減る?

運用次第で年金が減る?先週の株価の暴落は驚きました。個人的にも自明が縮まりました。 株価下落で年金積立金管理運用独立行政法人(GPIF)の運用損拡大が指摘されていることに関連し、安倍首相は「想定の利益が出ないなら当然支払いに影響する。給付に耐える状況にない場合は、給付で調整するしかない」と述べ、運用状況次第では、年金支給額の減額もあり得るとの認識を明らかにしました。「運用は長いスパンで見るから...(続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

ライフプランにおけるセカンドライフの老後資金[インタビューコラム]

「老後資金は1億円必要」はホント? ―――いつから老後資金づくりをはじめればいいですか? 「厚生労働省の発表によれば、2013年の健康寿命は、男性71.19歳、女性74.21歳まで延びています。もちろん平均寿命も延びています。老後不安の3K『金』『健康』『孤立』を抱えずに、趣味や旅行、家族との時間などを楽しみながら、健やかなセカンドライフを過ごしたいですね。 多くの方が、特別にぜいたくで...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

大手企業の冬のボーナス3.7%アップ

経団連によると、大手企業が支給する今年の冬のボーナスの最終集計を発表しました。 今年は昨年に比べて3.79%アップの880,993円だったようです。 しかしこれは大手の企業であって、我々のような中小零細企業の半分ほどはボーナスないところが多いようです(信用金庫調べ)。 やはり大手企業や公務員は羨ましい~。 (続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

今日は公務員にボーナス支給

今日12月10日は、期末勤勉手当(ボーナス・賞与)の支給日です。 昨年より月額0.1ケ月分が増えていますから嬉しいですね。 さて皆さんはボーナスをどのように使いますか? 圧倒的に1位は「貯金」です。 将来に対する不安が根強く反映されているのは 間違いなさそうです。 しかし中小零細企業に勤めていたら支給されない会社もあります。 公務員の皆さんは安定的にボーナスが支給されるので...(続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

年金保険のこんな考えかた

こんばんわ、石川です。

以下の記事は、2011年11月に書いたものですが、なかなか良い事を書いていますので、今一度ご紹介します。

なお、生命保険料控除の枠が変わる前に書いた記事ですので、その部分だけはご理解くださいませ。

/_/_/_/_/_/_/_/_/_/_/_/_/_/_/_/_/_/_/

2011年11月29日の記事より

*****************************

...(続きを読む)

こんばんわ、石川です。

以下の記事は、2011年11月に書いたものですが、なかなか良い事を書いていますので、今一度ご紹介します。

なお、生命保険料控除の枠が変わる前に書いた記事ですので、その部分だけはご理解くださいませ。

/_/_/_/_/_/_/_/_/_/_/_/_/_/_/_/_/_/_/

2011年11月29日の記事より

*****************************

...(続きを読む)

- 石川 智

- (ファイナンシャルプランナー)

データから検証! 医療保険は本当に必要なのか?

1.医療保険の加入率 日本人で、「疾病入院に対して給付金が支払われる保険」に加入している割合は88.1%。平成25年度の生命保険文化センターの「疾病入院給付金の有無(かんぽ生命含む民保)」http://www.jili.or.jp/research/report/chousa25th_1.htmlなんと、9割近くの方が医療保険に加入している状況である。また、最近の医療保険では、三大疾病や七大疾病で...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

キャリアアップ助成金【人材育成コース】

キャリアアップ助成金は「人材育成コース」と「正規転換」を合わせて申請することが可能です。 契約社員が入社→キャリアアップ助成金(人材育成コース)で教育→正社員に昇格(キャリアアップ助成金 正規転換コース)という流れを作ることが可能です。 正規転換コースについては昨日のブログに内容を書いておりますので、ご覧ください。 人材育成コースは有期契約労働者等(パートタイマーや契約社員)に以下の訓練...(続きを読む)

- 竹内 大涼

- (資金調達コンサルタント)

キャリアアップ助成金【正規転換コース】

こんばんは。 今日はキャリアアップ助成金の正規転換コースについてです。 ご存知の方も多いと思いますが、改めて要件などを確認して頂ければと思います。 この制度は正規雇用などに転換または直接雇用(派遣など)をする制度を規定した上で、有期契約労働者(パートタイム労働者など)等を正規雇用(正社員など)に転換した場合などに助成されます。 【受給額】 table {border-collapse: ...(続きを読む)

- 竹内 大涼

- (資金調達コンサルタント)

写真ってフィルター加工(エフェクト処理)するもの?

メールマガジンアーカイブ AKIRA MIYAMOTO Official MailMagazine 【平成のデジタルフォト通信】 2015.10 ・・・・・Photo Edition・・・・・ スマホカメラで撮った後は、プリセットエフェクトで加工? 今回は、画像処理に対する考え方のお話しです。 ■□■□━━【INDEX】━━━━━━━━━━━━━━━━━━■□■□ ...(続きを読む)

- 宮本 陽

- (カメラマン)

年金を受け取ったとき

個人が個人年金保険の年金を受け取った場合には、契約者・受取人が誰であるかにより、所得税、贈与税のいずれか、もしくは両方の課税対象になります。所得税の対象になる場合、住民税も課税の対象となり、平成25年1月1日から平成49年12月31日までの間に生ずる所得については、所得税とともに復興特別所得税が源泉徴収されます。

国税庁のHPでは、契約者でなく、保険料負担者が誰であるかにより、税金の種類を決めてい...(続きを読む)

個人が個人年金保険の年金を受け取った場合には、契約者・受取人が誰であるかにより、所得税、贈与税のいずれか、もしくは両方の課税対象になります。所得税の対象になる場合、住民税も課税の対象となり、平成25年1月1日から平成49年12月31日までの間に生ずる所得については、所得税とともに復興特別所得税が源泉徴収されます。

国税庁のHPでは、契約者でなく、保険料負担者が誰であるかにより、税金の種類を決めてい...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

満期保険金・解約返戻金を受け取ったとき

個人が満期まで生存したときに受取人が満期保険金を受け取った場合、もしくは、解約返戻金を受け取った場合には、契約者・被保険者・受取人が誰であるかにより、所得税、源泉分離課税、贈与税、いずれかの課税対象になります。所得税の対象になる場合、住民税も課税の対象となり、平成25年1月1日から平成49年12月31日までの間に生ずる所得については、所得税とともに復興特別所得税が源泉徴収されます。

国税庁のHPで...(続きを読む)

個人が満期まで生存したときに受取人が満期保険金を受け取った場合、もしくは、解約返戻金を受け取った場合には、契約者・被保険者・受取人が誰であるかにより、所得税、源泉分離課税、贈与税、いずれかの課税対象になります。所得税の対象になる場合、住民税も課税の対象となり、平成25年1月1日から平成49年12月31日までの間に生ずる所得については、所得税とともに復興特別所得税が源泉徴収されます。

国税庁のHPで...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

死亡保険金を受け取ったとき

個人が死亡して受取人が死亡保険金を受け取った場合には、契約者・被保険者・受取人が誰であるかにより、相続税、所得税、贈与税のいずれかの課税対象になります。所得税の対象になる場合、住民税も課税の対象となり、平成25年1月1日から平成49年12月31日までの間に生ずる所得については、所得税とともに復興特別所得税が源泉徴収されます。

国税庁のHPでは、契約者でなく、保険料負担者が誰であるかにより、税金の種...(続きを読む)

個人が死亡して受取人が死亡保険金を受け取った場合には、契約者・被保険者・受取人が誰であるかにより、相続税、所得税、贈与税のいずれかの課税対象になります。所得税の対象になる場合、住民税も課税の対象となり、平成25年1月1日から平成49年12月31日までの間に生ずる所得については、所得税とともに復興特別所得税が源泉徴収されます。

国税庁のHPでは、契約者でなく、保険料負担者が誰であるかにより、税金の種...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

注目!法人営業のあなた!10人中4人の社長が喜んで会ってくれる極秘ネタ発表!

中小企業のオーナー社長なら絶対に飛びついてくる極秘ネタを手に入れて、法人アポを簡単に取る自分になりませんか?

ここに法人と個人の支出は1円も変えずオーナー社長の役員社会保険料だけをガツン!と最大180万円(年間)削減できるノウハウがあります。

こんにちは、本森幸次です。

ストレートにお話します。

今からご紹介するのは既に300社以上で効果のあったオーナー社長の役員社会保...(続きを読む)

中小企業のオーナー社長なら絶対に飛びついてくる極秘ネタを手に入れて、法人アポを簡単に取る自分になりませんか?

ここに法人と個人の支出は1円も変えずオーナー社長の役員社会保険料だけをガツン!と最大180万円(年間)削減できるノウハウがあります。

こんにちは、本森幸次です。

ストレートにお話します。

今からご紹介するのは既に300社以上で効果のあったオーナー社長の役員社会保...(続きを読む)

- 本森 幸次

- (営業コンサルタント)

【遺族年金】万一の時に家族には…

![]() 一家の大黒柱に万一のことがあった際、遺族の生活保障として遺族年金(遺族給付)という公的保障があります。加入している公的年金制度によって、国民年金の「遺族基礎年金」、厚生年金の「遺族厚生年金」、共済年金の「遺族共済年金」があります。職業や収入や家族構成によって、支給額や支給期間等は異なります。私的な保障(民間の保険)に加入する前に、まずは公的な保障を理解しておくべきだと思います。この機会に、ご自身や...(続きを読む)

一家の大黒柱に万一のことがあった際、遺族の生活保障として遺族年金(遺族給付)という公的保障があります。加入している公的年金制度によって、国民年金の「遺族基礎年金」、厚生年金の「遺族厚生年金」、共済年金の「遺族共済年金」があります。職業や収入や家族構成によって、支給額や支給期間等は異なります。私的な保障(民間の保険)に加入する前に、まずは公的な保障を理解しておくべきだと思います。この機会に、ご自身や...(続きを読む)

- 小川 正之

- (ファイナンシャルプランナー)

保険の見直しはなぜ必要?

ライフプランの変更や自分自身の経済状況の変化などによって、必要保障額は増減するものです。このため、定期的に保険の見直しをすることが大切です。主なライフプランの変化は以下です。

結婚したとき

配偶者に対する責任から、ある程度の死亡保障が必要となりますが、共働きか専業主婦(主夫)なのか、夫婦の価値観などによって保険の入り方は異なります。まずは、お互いに独身の頃から加入している保険の保障内容や保障額...(続きを読む)

ライフプランの変更や自分自身の経済状況の変化などによって、必要保障額は増減するものです。このため、定期的に保険の見直しをすることが大切です。主なライフプランの変化は以下です。

結婚したとき

配偶者に対する責任から、ある程度の死亡保障が必要となりますが、共働きか専業主婦(主夫)なのか、夫婦の価値観などによって保険の入り方は異なります。まずは、お互いに独身の頃から加入している保険の保障内容や保障額...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

社会保険(厚生年金・健康保険)の加入基準変更と 扶養の条件について考える

既に、新聞報道等もあり、健康保険や厚生年金の加入基準が平成28年10月から変更されることをご存知の方も多いと思います。 これを機会に働き方を扶養の条件を離れ、「世帯としてより多くの収入を得る」ことを考えてはいかがでしょう。 理由は、世帯収入として扶養の条件から外れることで増える可能性があるからです。 また、厚生年金と健康保険に加入することで、将来の収入増とリスクへの手厚い保障が為されるからで...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

怪我や病気で働けないリスクに備える保険

前回までで、生命保険の必要補償額の見直し、私的医療保険の必要性の低さを説明しました。 ただし、私も此の保険だけは加入したほうが良いのではないかと考え、お客様にお勧めする保険があります。それは所得補償保険です。 (大手企業は提携する保険会社と所得補償保険を準備されていました) ★ 所得補償保険は、病気やケガで働けなくなったときのための保険です。 病気やケガによる入院・自宅療養...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

「高額療養費制度」をご存知ですか?(保険を選ぶ前に知っておきたいこと)

平成27年より制度が若干変更(区分が細分化)されました『高額療養費制度』をご存知でしょうか?簡単に説明をしますと、月間の医療費(自己負担額)が高額になった場合に払い戻しが受けられる、という制度です。もしもの時の備えとして民間の医療保険に加入している方(加入を検討している方)は多いと思いますが、高額療養費制度の存在を知らない方も多いのではないでしょうか。保険に加入する際、本当に自分の考えに合った保障...(続きを読む)

平成27年より制度が若干変更(区分が細分化)されました『高額療養費制度』をご存知でしょうか?簡単に説明をしますと、月間の医療費(自己負担額)が高額になった場合に払い戻しが受けられる、という制度です。もしもの時の備えとして民間の医療保険に加入している方(加入を検討している方)は多いと思いますが、高額療養費制度の存在を知らない方も多いのではないでしょうか。保険に加入する際、本当に自分の考えに合った保障...(続きを読む)

- 小川 正之

- (ファイナンシャルプランナー)

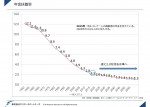

簡単に知る、日本の年金

老後資金は見えにくい先の話で多くの方が不安を持つものです。ある程度の心構えとそれに対する対策を講じる為には生活のベースとなる「日本の年金」を簡単に状況把握しておくと良いでしょう。

日本の人口推移

上図は日本の人口推移ですが、65歳以上の人の割合である「高齢化率」と15歳~64歳の現役世代である「生産年齢人口」の割合が重要です。

2015年は高齢化率26.8%、生産年齢人口割合60.7%ですが2...(続きを読む)

老後資金は見えにくい先の話で多くの方が不安を持つものです。ある程度の心構えとそれに対する対策を講じる為には生活のベースとなる「日本の年金」を簡単に状況把握しておくと良いでしょう。

日本の人口推移

上図は日本の人口推移ですが、65歳以上の人の割合である「高齢化率」と15歳~64歳の現役世代である「生産年齢人口」の割合が重要です。

2015年は高齢化率26.8%、生産年齢人口割合60.7%ですが2...(続きを読む)

- 三島木 英雄

- (ファイナンシャルプランナー)

ライフプラン上のリスク 出産に関わる費用とリスク

前回まで結婚に関わるものをお届けしました。今回は出産の際に関わるリスクとその保障等について述べます。■出産に関わる費用出産に関わる費用は厚生労働省保険局の資料によれば、全国の平均的な出産費用は下図の通りで、平成24年度は、入院日数6日で486,734円です。■ 出産育児一時金一方、被保険者は、健康保険から出産育児一時金が受けられます。(全国健康保険協会HPから引用)•出産育児一時金は、被保険者及び...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

妊娠・出産・育児でもらえるお金はいくら?

妊娠・出産・育児では、家族が増えることでの経済的リスクを軽減するため、国や自治体、社会保険制度からの公的制度があります。主にもらえるお金として、健康保険に加入している人であれば「出産育児一時金(家族出産育児一時金)」及び「出産手当金」、国・自治体から「児童手当」、雇用保険から「育児休業給付金」があります。職業や収入、家族構成によってその額や支給期間は異なりますが、まずはすべての女性がもらえるお金に...(続きを読む)

妊娠・出産・育児では、家族が増えることでの経済的リスクを軽減するため、国や自治体、社会保険制度からの公的制度があります。主にもらえるお金として、健康保険に加入している人であれば「出産育児一時金(家族出産育児一時金)」及び「出産手当金」、国・自治体から「児童手当」、雇用保険から「育児休業給付金」があります。職業や収入、家族構成によってその額や支給期間は異なりますが、まずはすべての女性がもらえるお金に...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

老後の年金いくらもらえるの?

65歳になると、公的年金制度の加入者であった場合、老後の生活資金としての老齢給付を受け取ることができます。老齢給付は、現在、国民年金の「老齢基礎年金」、厚生年金の「老齢厚生年金」、共済年金の「退職共済年金」があります。平成27(2015)年10月からは、公務員等も厚生年金に加入することになり、厚生年金制度に統一となりますので、「退職共済年金」は「老齢厚生年金」になり、制度的な差異については、基本的...(続きを読む)

65歳になると、公的年金制度の加入者であった場合、老後の生活資金としての老齢給付を受け取ることができます。老齢給付は、現在、国民年金の「老齢基礎年金」、厚生年金の「老齢厚生年金」、共済年金の「退職共済年金」があります。平成27(2015)年10月からは、公務員等も厚生年金に加入することになり、厚生年金制度に統一となりますので、「退職共済年金」は「老齢厚生年金」になり、制度的な差異については、基本的...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

老後保障はいくら必要?

老後保障とは、亡くなった時の経済的リスクを補う保障です。主なニーズとしては、

▲老後の生活資金を準備したい

▲公的年金が支給されるまでの「つなぎ年金」がほしい。

があります。

経済的リスクは家族構成・現在の収入・資産状況などによって、一人ひとり異なりますが、今回は、夫婦2人で定年退職後に生活していく場合の老後保障について解説していきます。

「老後に必要なお金はいくら?」を考える上では、定年退...(続きを読む)

老後保障とは、亡くなった時の経済的リスクを補う保障です。主なニーズとしては、

▲老後の生活資金を準備したい

▲公的年金が支給されるまでの「つなぎ年金」がほしい。

があります。

経済的リスクは家族構成・現在の収入・資産状況などによって、一人ひとり異なりますが、今回は、夫婦2人で定年退職後に生活していく場合の老後保障について解説していきます。

「老後に必要なお金はいくら?」を考える上では、定年退...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

公的年金制度について

昭和36(1961)年に「国民皆年金」の体制が整い、20歳以上60歳未満の人が加入しています。現役世代の人が保険料を払うことによって、高齢者・障害者・遺族などに生活費を補う“賦課方式”が取られています。職業や年齢によって加入する制度は異なっていて、現在、会社員は厚生年金に加入し、公務員や私立学校の教職員は共済年金に加入していますが、平成27(2015)年10月からは、公務員等も厚生年金に加入するこ...(続きを読む)

昭和36(1961)年に「国民皆年金」の体制が整い、20歳以上60歳未満の人が加入しています。現役世代の人が保険料を払うことによって、高齢者・障害者・遺族などに生活費を補う“賦課方式”が取られています。職業や年齢によって加入する制度は異なっていて、現在、会社員は厚生年金に加入し、公務員や私立学校の教職員は共済年金に加入していますが、平成27(2015)年10月からは、公務員等も厚生年金に加入するこ...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

1,372件中 151~200 件目

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。