「定期預金」を含むコラム・事例

323件が該当しました

323件中 101~150件目

金融資産運用の見直し‐投資信託⑥

今日は、金融商品の勧誘広告の中身を冷静に分析する必要性があることを、投資信託を例にとって説明してみたいと思います。 ある一流大手銀行が現在実際に行っている投資信託への勧誘で、『定期預金と投資信託の組合せで資産運用を始めると、定期預金に非常に魅力的な金利を付けます』というのがあります。 投資信託には投資金額全体の50%以上を投資することと、選択できる投資信託が決まっていて、指定されたファン...(続きを読む)

- 西内 純

- (ファイナンシャルプランナー)

【最強ビジネスモデル】豊かさを感じた瞬間。

【最強ビジネスモデル】 2012.10.05 No.0475 =========================== 私が、 「自分は本当に豊かだ」と実感した時の体験談。 6年以上も前のこと。 電気もガスも止まってしまい 我が子と毛布にくるまって震えていた、あの日。 ↑ そのリスクを取ったのは自分なので 自ら選択した現実。 そして、その選択に満足している。 もし...(続きを読む)

- 星 寿美

- (経営コンサルタント)

2013年4月以降、生命保険の保険料が上がる可能性が高い!

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 今回のコラムは、2013年4月以降の生命保険料が上がる可能性 が高くなるというテーマでお伝えいたします。 金融監督庁は、生命保険の予定利率の基礎となる標準利率を 1.5%⇒1.0%に引き下げることを、9月4日に決定しました。 標準利率とは、保険会社が将来の保険金支払いのために備える 責任準備金を積み立てる際に使う利率。これ...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

金融資産運用の見直し-続き

前回、金融資産を運用する場合の一番大事なポイントとして、短期、中期で必要な資金は安全性と流動性を重視した運用をするようにお願いしました。安全性、流動性を重視すると、自ずと運用する金融商品は限定されます。収益性を重視した商品は、残念ながら安全性、流動性に問題があることはお分かりになるかと思います。短期は普通預金か短期公社債投信(MMF,MRF)、中期はネット銀行の定期預金か国債ぐらいしかないと思...(続きを読む)

- 西内 純

- (ファイナンシャルプランナー)

金融資産運用の見直し

さて、今までキャッシュフロー表の分析・対策項目である収入・支出の見直しをしてきましたが、次に対策で大切なのは、金融資産を有効に運用しているかどうかという事です。 お金自身にも働いてもらうことにより、収入・支出の見直しだけではキャッシュフロー表の赤字の解消ができなかったものが、可能になることもあります。 しかしながら、お金に働いてもらうと言っても、安易に利回りの高い金融商品で運用する事を考えるの...(続きを読む)

- 西内 純

- (ファイナンシャルプランナー)

負債の現在高及び負債保有世帯が最も高いのは40代世帯

貯蓄現在高と負債現在高を年齢別に見ますと、負債保有世帯が最も多いのは40~49歳で60.6%の.世帯が負債を保有しています。 次に多いので56.5%です。この年代は、住宅購入をお考えになる世代でもあり、フラット35の利用者調査で住宅購入でフラット35を利用する方の年代にも合致しています。住宅ローンは長期間返済しますから、40代は、30代で住宅ローンを利用して返している方に、40代でローンを申...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

2012年夏のボーナス金利

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 今夏のボーナスの使い道は決まりましたか? 無駄遣いせず、まずは定期預金にという家庭も多いかもしれませんね。 この時期、ネット銀行を中心に定期預金のボーナス金利が気...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

銀行へ行ったら一時払い終身保険を勧められた

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 一時払い終身保険は、契約時に保険料を全額支払うタイプの死亡保険です。 2005年12月に銀行窓口での販売が解禁された商品ですが、ここ数年銀行の窓口販売における販売件...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

6月21日 今日は何の日

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 今日は二十四節気の1つ「夏至」。北半球では一番昼が長く、夜が短い日ですね。 さて、1993年(平成5年)の6月21日は、銀行や郵貯の定期性預貯金金利の完全自由化がス...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

国民年金の被保険者の保険料&専業主婦の仕組み

国民年金の被保険者の保険料と支払は第1号被保険者、第2号被保険者、第3号被保険者毎に異なります。 第一号被保険者は 被保険者本人に納付義務があります。(大学生等本人に収入が無い場合には世帯主が連帯して負担します) 平成24年度の保険料は月額14,980円(年間納付額179,760円)です。 前納制度があり、口座振替で1年間前納すると 175,990円になり、3,770円の割引になります。割引率...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

生命保険会社への苦情の具体例

社団法人生命保険協会では、生命保険会社各社の苦情件数一覧表を ホームページで開示しています。 これを見れば、苦情発生率の高い保険会社がどこかはすぐわかるのですが、 発生率だけをみるだけでなく、どういう苦情があるのかを知っておくことが必要です。 苦情の内容別には ①「説明不十分」 ②「入院等給付金不支払決定」 ③「解約手続」 ④「不適切な募集行為」 ⑤「入院等給付金支払手続」 の順になって...(続きを読む)

- 前野 稔

- (ファイナンシャルプランナー)

外貨MMF(ユーロと豪ドル)の投資対象例について

昨日は米ドルMMFの投資対象の金融商品について、ご紹介しました。 本日は、ユーロMMFと豪ドルMMFの投資対象の1例をご案内します。数多くのMMFの中野1例ですので、ご購入を検討する際には、対象とするMMFの目論見書等をご自身でご確認ください。 昨日と同じ運用会社が運用しているユーロMMFと豪ドルMMFの目論見書の投資状況 (2011年7月末現在)を基として記載します。 ユーロ・ポートフォリオ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

外貨MMF(米ドル)のポートフォリオの投資対象例について

資産配分の中で、外国債券、通貨分散をお考え方にご紹介する事が多い、外貨MMF(マネー・マーケット・ファンド)についてその運用先例をご紹介します。 外貨MMFとは、当該通貨を短期金融商品で運用する商品で、導入後現在まで当該通貨での元本割れはなかった商品です。利回りは、当該通貨国の金利に追随していますが、実績利回りは運用会社毎に異なります。 では、これら低リスクであるMMFが運用の対象としているの...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

リスクが低い投資信託MMFの運用先例を紹介します

私は原則、利回りが変動するリスクが低い運用商品として円のMMF(マネー・マネジメント・ファンド)をご紹介しています。 その理由は、MMF導入以来、数回しかなかった元本割れ、そして1ヶ月経てば、ペナルティーとしての信託財産留保額を取られない、そして、普通預金よりは高い利回りで、金利が実績利回りですので、市中金利に沿った運用に為るなど、優秀な商品と考えています。 では、そのMMFの保有する短期金融...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

通貨選択型投資信託のf販売規制強化について

2011年12月5日の日経新聞朝刊に『通貨選択型投資信託』の販売規制を強化する旨の記事が載りました。通貨選択型投資信託を販売する際には、顧客が商品内容を理解しているかを書面で確認するよう義務付けするのが柱です。 でも、その後の動きは、見えてきません。多くの方が失敗し、販売が停滞しているので、金融庁も乗り気でないのかもしれません。年明けにはAIJ問題が発生しているため、それどころではの状態なのでしょ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

長期金利1%という超低金利の上昇は避けられそうにありません。

![]() 現在の低金利は何時まで続けられるのでしょうか。ローンを組まれていらっしゃる方達には心配ごとの一つかと思います。2012年4月6日の新発10年国債の利回りは321回債の利回りは0.985%です。

何故低金利なのでしょうか、主要な要件として、日本の経済成長が低く、資金需要が少ないことがあげられると思います(デフレは供給>需要で発生します)。

また、過去からの貯蓄額が大きく、その貯蓄で日本国債を購入で...(続きを読む)

現在の低金利は何時まで続けられるのでしょうか。ローンを組まれていらっしゃる方達には心配ごとの一つかと思います。2012年4月6日の新発10年国債の利回りは321回債の利回りは0.985%です。

何故低金利なのでしょうか、主要な要件として、日本の経済成長が低く、資金需要が少ないことがあげられると思います(デフレは供給>需要で発生します)。

また、過去からの貯蓄額が大きく、その貯蓄で日本国債を購入で...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

少額から始める資産運用のセオリー

先日、あるセミナーに参加し自己紹介した際に、同席者から、「投資顧問業と聞くと、資産が無いと相談出来ないイメージがあります」。と言われました。

私は、「1万円という少額から始める海外分散投資のセミナーも開催しています」「また、相談者の夢や希望を達成する為の資産運用で、堅実な資産運用をお勧めしています」と回答しました。同席者からは「相談しても良いかなと思います」との言葉を頂きました。

この、1万円...(続きを読む)

先日、あるセミナーに参加し自己紹介した際に、同席者から、「投資顧問業と聞くと、資産が無いと相談出来ないイメージがあります」。と言われました。

私は、「1万円という少額から始める海外分散投資のセミナーも開催しています」「また、相談者の夢や希望を達成する為の資産運用で、堅実な資産運用をお勧めしています」と回答しました。同席者からは「相談しても良いかなと思います」との言葉を頂きました。

この、1万円...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

預金保険制度と外国銀行の在日支店

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 「預金保険制度」とは、銀行などの金融機関が破たんしてしまい預金の払い戻しができなくなった際に、預金者を保護する制度です。 具体的には、当座預金や利息の付かない普通預...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

償還期限のある投資信託

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 一般的な追加型投資信託は、信託期間が無制限のものが大半ですが、中に運用期間に期限のある投資信託というのがあります。 定期預金で言う「満期」がある投資信託というイメー...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

自分で作る個人年金に年金財形貯蓄もご検討を

私は、自営業の方達と企業年金がない企業にお勤めの方達に、老後資金を作るための方法として、通常公的な制度の活用をお勧めしています。 対象は、所得控除などで掛け金を払うごとに運用利益とみなせる優遇策のある、国民年金基金、確定拠出年金と小規模共済です。 今回これらに加えて、年金財形も検討に値する貯蓄方法としてご紹介します。 日経新聞に、企業年金の無い企業に勤めている方達でこの貯蓄が増えているとの記事...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

貯蓄性保険は保険料に予定利率を掛けて検討しましょう

昨年10月25日の日経新聞に貯蓄保険利回り最低水準との記事が掲載されています。

常々、保険の貯蓄は効率が劣る、付加保険料分が大きいと述べておりますので、大変気になり、記事中に、一時払い型の養老保険(死亡保険金と満期保険金が同額の保険)の保険料と利率が載せてありましたので、試算してみました。

S生命保険の例では、保険金500万円、満期10,年、予定利率が1.55%(08年前後の利率)の場合では保...(続きを読む)

昨年10月25日の日経新聞に貯蓄保険利回り最低水準との記事が掲載されています。

常々、保険の貯蓄は効率が劣る、付加保険料分が大きいと述べておりますので、大変気になり、記事中に、一時払い型の養老保険(死亡保険金と満期保険金が同額の保険)の保険料と利率が載せてありましたので、試算してみました。

S生命保険の例では、保険金500万円、満期10,年、予定利率が1.55%(08年前後の利率)の場合では保...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

国債発行残高800兆円、変動・固定金利の対応策を考える時期です

2011年12月24日の夕刊各紙で、政府発表の2012年予算案の内容を説明しています。 残念ながら、「財政規律は緩み噺で歳出の削減は無く」「バラマキは継続され」「痛みは先送り」された結果、実質史上最大の予算に為りました。国債依存率は過去最高の49%、3年連続の税収を超える発行額としています。 この為、国債の2012年度の国債発行残高は822兆円見込まれています。本年の経済関係で人気トップの書籍...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

定期預金の退職金限定特別金利

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 3月末で退職を迎える会社員の方も多いと思います。 定年を迎えている団塊世代の退職金向けに、特別金利を設定している定期預金があります。もうどこの金融機関でも取り扱っ...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

生命保険と契約者貸付

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 急にまとまったお金が必要になったとき、定期預金を解約しようか、カードローンを利用しようかと考えることが多いものです。 もし、生命保険契約があれば「契約者貸付制度」が...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

資産配分を決めてからポートフォリオの検討へ(国内株式等)

前回は定期預金等のリスクの小さな商品での分散をご紹介しました。今回は、国内株式でのポートフォリオを考えます。

資産配分方針で、国内株式への配分比率を決めた場合、あなたはどのような銘柄をお選びになれますか?

自動車メーカー、製紙メーカー、それともデパート、アパレルメーカーでしょうか。

何れにせよ、1社集中はお勧めできません。それらの企業が東京証券所1部上場銘柄であれば、東京証券所の上場株式が抱え...(続きを読む)

前回は定期預金等のリスクの小さな商品での分散をご紹介しました。今回は、国内株式でのポートフォリオを考えます。

資産配分方針で、国内株式への配分比率を決めた場合、あなたはどのような銘柄をお選びになれますか?

自動車メーカー、製紙メーカー、それともデパート、アパレルメーカーでしょうか。

何れにせよ、1社集中はお勧めできません。それらの企業が東京証券所1部上場銘柄であれば、東京証券所の上場株式が抱え...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産配分を決めてからポートフォリオの検討へ(定期預金等)

前回は、夫々の資産のリターンとリスクの関係を見ながら、ご自身の資産配分(アセットアロケーション)の本心を決めましたら、夫々の資産の中で、購入する銘柄をご検討ください。 銘柄選定に自信のある方を別にして、その資産の中でも分散投資をお勧めしています。 定期預金に資産の20%を配分することとした場合でも、どの銀行に預けるかは悩ましいものです。半年定期、1年定期、2年・・・・、その他に金利も検討しなけれ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

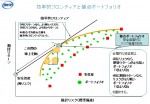

リスク許容度を測ることから始める分散投資

皆さまは、資産形成の際に、頭の中で定期預金は貯蓄、投資はリスク商品の身と御考えでは無いでしょうか。実は貯蓄と投資の区分は曖昧です。預貯金を流動性資産、債券を確実性資産、株式を収益性資産と分ける事も在りますし、リスクフリー(なし)商品、リスク商品という分け方も在ります

イメージ図は、

有効フロンティア:様々なリスク商品を組み合わせた場合の、同じリスクならリターンの高い組み合わせ、同じリターンなら、...(続きを読む)

皆さまは、資産形成の際に、頭の中で定期預金は貯蓄、投資はリスク商品の身と御考えでは無いでしょうか。実は貯蓄と投資の区分は曖昧です。預貯金を流動性資産、債券を確実性資産、株式を収益性資産と分ける事も在りますし、リスクフリー(なし)商品、リスク商品という分け方も在ります

イメージ図は、

有効フロンティア:様々なリスク商品を組み合わせた場合の、同じリスクならリターンの高い組み合わせ、同じリターンなら、...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

スタグフレーションに至る道-2 家計へのアドバイス

前回は、スタグフレーションと同じ状況になるリスクを述べました。 ○ 将来の姿 それに対して我々庶民は我慢強く嵐が過ぎるのを待つことしかありません。 でも、過去を見ると、何れは需要と供給がマッチし、価格はあるべきレベルで均衡します。前回も前々回も原油価格は2 分の1 程度に急落しています。 第二次オイルショックは、日本経済は一次への過剰対応で生産工程の贅肉を取り、単位当り原油消費量を急減させて置...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

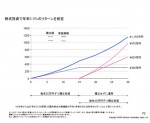

保有金融商品のパフォーマンスを確認しましょう

投資・資産運用をされた際に、自分が購入した投資信託等の成績は、良かったのかどうかが気になります。

100万円の投資で5万円利益が出た、良かった! 良かった!で終わらずに、どの程度良かったのかが解る一つのメジャー(測度)があります。それはシャープレシオです。

シャープレシオとは

投資・資産運用の際にリスク(不確実性)を取ります。そのリスク(標準偏差)に対して、そのり寸に対して、どの程度のリターン(...(続きを読む)

投資・資産運用をされた際に、自分が購入した投資信託等の成績は、良かったのかどうかが気になります。

100万円の投資で5万円利益が出た、良かった! 良かった!で終わらずに、どの程度良かったのかが解る一つのメジャー(測度)があります。それはシャープレシオです。

シャープレシオとは

投資・資産運用の際にリスク(不確実性)を取ります。そのリスク(標準偏差)に対して、そのり寸に対して、どの程度のリターン(...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

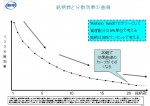

不確実性(リスク)を考える(国内資産について)

表は、個人の方が所有する資産の主要なものを書き出しています。保有されている資産をご確認ください。

直接保有されている場合に発生している主なリスクを列記いたします。

1.居住用不動産は日本人の6割以上の方が所有しています。

地価の上昇・下落、固定資産税等の上昇、相続する方が居る・居ない(換金する必要があります)

メンテナンス費用の上昇、建替え・リフォームの必要・不要、のリスクがあります。...(続きを読む)

表は、個人の方が所有する資産の主要なものを書き出しています。保有されている資産をご確認ください。

直接保有されている場合に発生している主なリスクを列記いたします。

1.居住用不動産は日本人の6割以上の方が所有しています。

地価の上昇・下落、固定資産税等の上昇、相続する方が居る・居ない(換金する必要があります)

メンテナンス費用の上昇、建替え・リフォームの必要・不要、のリスクがあります。...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

外貨建ての預金・債券購入のチェック点

昨日まで、為替についての考え方を述べて参りました。それらを踏まえた上での、外貨預金、外貨MMF、外貨建て債券など、インカムゲイン(利息、分配金など)を目的として購入する際に考慮すべき主なポイントをご紹介します。

証券会社、銀行などの広告説明は、金利を前面に出しています。円定期預金よりもこれだけ有利ですと言う打ち出し方です。

でも、名目金利だけでは有利か不利かは解りませんし、為替などの影響で損益が...(続きを読む)

昨日まで、為替についての考え方を述べて参りました。それらを踏まえた上での、外貨預金、外貨MMF、外貨建て債券など、インカムゲイン(利息、分配金など)を目的として購入する際に考慮すべき主なポイントをご紹介します。

証券会社、銀行などの広告説明は、金利を前面に出しています。円定期預金よりもこれだけ有利ですと言う打ち出し方です。

でも、名目金利だけでは有利か不利かは解りませんし、為替などの影響で損益が...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

リスク許容度から資産配分を考える

昨日は、将来の目標とする金額を主体として、運用利回りとリスク許容度による資産配分を考えました。 今回は、リスク許容度をベースに資産配分にアプローチする方法をご紹介します。 例えば、お手元にある程度余裕資金(1,000万円)があり、この資金の活用する場合です。 この場合にお考えいただきたいのは 1. 運用期間はどれくらい 2. 例えば、1年、5年、10年・・・・等です 3. 次にその資金でどの程度...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

混乱の時に始める1万円で国際分散投資

年初から2月にかけて世界の株式市場は、大幅な株価の上昇が続いています。 また、債券も信頼度が高く流動性に優れた国債や代替通貨としての金にシフトしています。このような大きな動きの今、長期的な資産運用の方法として、インデックス・ファンドによる国際分散投資をお勧め致します。 今までのコラムでも述べてまいりましたが、 1.長期的な積立は、将来大きな果実を得られる可能性がある。 2.アノマリーとして、高...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

1%でも高い銀行に預けたい!【金利/住宅ローン】

お客様に有利な保険提案を得意とするファイナンシャルプランナー宮下です。

低金利時代と言われて久しいですが、みなさんの金融資産はどう運用されていますか?

おそらくほとんどの方が銀行のお世話になっていると思いますが、いったいどのくらいの方が銀行に資産をおいているのでしょうか?

2009年の日銀金融資金循環統計によると、55%(定期預金は32%普通預金23%)の方が銀行に預けているんです。大切なお金の預...(続きを読む)

お客様に有利な保険提案を得意とするファイナンシャルプランナー宮下です。

低金利時代と言われて久しいですが、みなさんの金融資産はどう運用されていますか?

おそらくほとんどの方が銀行のお世話になっていると思いますが、いったいどのくらいの方が銀行に資産をおいているのでしょうか?

2009年の日銀金融資金循環統計によると、55%(定期預金は32%普通預金23%)の方が銀行に預けているんです。大切なお金の預...(続きを読む)

- 宮下 達裕

- (保険アドバイザー)

事業承継と債権の共同相続

2 債権の共同相続 (1)可分債権 貸金債権・普通預金債権・定期預金債権等の金銭債権は給付が可分である債権(可分債権)です。相続財産中に可分債権がある場合,複数の相続人間では,その可分債権は法律上当然分割され,各共同相続人が,その相続分に応じて権利を承継するのが原則です(最判昭和29・4・8民集8巻4号819頁)。 ア 貸付債権 【事例】において被相続人甲が会社に対して有する貸付債権は...(続きを読む)

- 村田 英幸

- (弁護士)

投資信託を1年で買い替えるのは損失を覚悟で

前回のコラムで、標準偏差とインデックス及び投資はコストが重要との話を載せました。 週刊ダイヤモンドの特集「為替取引入門」ファンドの全評価として一般向けの「909投信」が掲載されています。その中でもコストへの言及がされています、 データとして信託報酬等を記載したファンドの比較表が掲載されています。 一方、一般投資家の投信保有期間は、2010年7月26日、日経新聞に掲載された記事では、個人の投信保...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

明治安田生命 窓販を規制!?

近頃、保険会社の運用がきついらしいという噂は耳にしていたが、昨日のYomiuri on Lineで明治安田生命さんに関する興味深い記事を目にしました。 以下、引用文 明治安田生命保険は4月から銀行窓口での保険販売について、異例の大規模な販売制限に踏み切る。 各銀行の販売額に上限を設け、2011年度で2兆円を超える見込みの販売額を、12年度は半分の1兆円程度に減らす。日本国債の将来の金利上昇などに備...(続きを読む)

- 宮下 達裕

- (保険アドバイザー)

親族後見へのアドバイス 財産目録について

本人の後見人等に選任された場合、本人の財産目録を作成します。

財産目録(FP的にはバランスシート)について、どのように作成するのかのポイントを述べます。

定期預金や株式等の金融資産は拾い出しが容易です。所在が解れば、金融機関で確認が出来ます。また、生命保険も証書は箪笥の奥や書庫にありますし、通知が来ています。

不動産は、法務局で登記簿謄本を入手します。

その前に、固定資産税の支払と明細書を確認...(続きを読む)

本人の後見人等に選任された場合、本人の財産目録を作成します。

財産目録(FP的にはバランスシート)について、どのように作成するのかのポイントを述べます。

定期預金や株式等の金融資産は拾い出しが容易です。所在が解れば、金融機関で確認が出来ます。また、生命保険も証書は箪笥の奥や書庫にありますし、通知が来ています。

不動産は、法務局で登記簿謄本を入手します。

その前に、固定資産税の支払と明細書を確認...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

個人向け復興債売れ行き順調

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 2011年12月に募集を開始した「個人向け復興国債」の売れ行きが順調だったようです。 金額は、合計で7,454億円。9月の応募額のおよそ2倍だったようです。 使い...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

高配当利回り銘柄 多彩

最新金融情報徹底解読 ★伊藤誠の特選記事★ ■高配当利回り銘柄 多彩■ ~2012年1月22日 日経ヴェリタスp3より~ 株を買うと「配当金がもらえる」のをご存じですか。 (必ずではありませんが) ある会社Aの株を買うということは、 「自分のお金を会社Aが使って利益を出してください」 ということです。 会社Aは、株主に出してもらったお金で利益がでると 「ありがとう。おかげで利益が出せたので...(続きを読む)

- 伊藤 誠

- (ファイナンシャルプランナー)

事業承継と相続財産の共有

第3 相続財産の共有 1 遺産共有の性質 相続人が数人あるときは,相続財産は,その相続分に応じて,相続人の共有状態となります(民法898条)。 この相続財産の共有の意味は通常の共有(民法249条以下)と同じであり(最判昭和30・5・31民集9巻6号793頁),実務もこれに沿って運用されています。ただし,遺産共有を解消するための裁判は,家庭裁判所における遺産分割審判であって,地方裁判所にお...(続きを読む)

- 村田 英幸

- (弁護士)

【公正証書遺言サンプル】

遺 言 公 正 証 書 本公証人は,遺言者甲の嘱託により,証人○○○○,同○○○○の立会いのもとに,遺言者の口述を筆記してこの証書を作成する。 第1条 遺言者は,遺言者の有する次の不動産を,遺言者の妻乙(生年月日)に相続させる。 一 土地 所 在 ○○市○○町○丁目 地 番 ○番○号 地 目 宅地 地 ...(続きを読む)

- 村田 英幸

- (弁護士)

【遺産分割協議書サンプル】

遺産分割協議書 亡甲(平成○年○月○日死亡)の相続人である妻乙,長男丙,次男丁は,被相続人の遺産を次のとおり分割することに同意する。 1.相続人乙は,次の財産を取得する。 土 地 所 在 ○○市○○町○丁目 地 番 ○番○号 地 目 宅地 地 積 ○○.○○平方メートル 建 物 所 在 ○○市○○町○丁目○番地 ...(続きを読む)

- 村田 英幸

- (弁護士)

投資 基礎知識 ポートフォリオ作りは投資信託を利用しよう

![]() コラムで、資産配分(アセット・アロケーション)を決定して、投資に臨まれるようお勧めしました。

では、夫々の資産クラスのポートフォリオはどのように選べば、良いのでしょうか。

今回、その簡単な商品選びをご説明いたします

リスクとリターンのコラムで、個別リスクはゼロに近づけることが出来るが、市場リスクは残ってしまうと説明いたしました。

また、資産クラスの分散投資でリスクを低めることをお勧めしました...(続きを読む)

コラムで、資産配分(アセット・アロケーション)を決定して、投資に臨まれるようお勧めしました。

では、夫々の資産クラスのポートフォリオはどのように選べば、良いのでしょうか。

今回、その簡単な商品選びをご説明いたします

リスクとリターンのコラムで、個別リスクはゼロに近づけることが出来るが、市場リスクは残ってしまうと説明いたしました。

また、資産クラスの分散投資でリスクを低めることをお勧めしました...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

投資 基礎知識 資産配分(アセット・アロケーション)とは?

![]() 日本に本店のある銀行の定期預金は、元本1,000万円とその利子が預金保険制度で保証されていますが、低リターンです。

また、日本の債券のうち個人向け国債も元本が保証されていますが、現時点での利率はやはり低いものになります。

そこで期待リターンを上げるには国内株式と外国株式への投資が欠かせません。

此処での注意点は、外国債券のリターンは為替の影響で、長期的にはかなり低いものになります。

イボットソ...(続きを読む)

日本に本店のある銀行の定期預金は、元本1,000万円とその利子が預金保険制度で保証されていますが、低リターンです。

また、日本の債券のうち個人向け国債も元本が保証されていますが、現時点での利率はやはり低いものになります。

そこで期待リターンを上げるには国内株式と外国株式への投資が欠かせません。

此処での注意点は、外国債券のリターンは為替の影響で、長期的にはかなり低いものになります。

イボットソ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

323件中 101~150 件目

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。