「低金利」を含むコラム・事例

578件が該当しました

578件中 301~350件目

海外の銀行に預金口座するのは慎重にご検討下さい

前回は、海外への資金逃避の中で、ヘッジファンドについて考えました。今回は海外の銀行に「預金口座を開設する」について、本当に必要があるのかを考えます。 このところの、週刊誌やメディアの報道で、富裕層を対象に海外の預金口座を勧誘するご案内があるようです。その際に、日本と比べこれだけの金利が付きますという、金利の高さを勧誘ポイント一つに為っています。 昨年末、某TVで「マレーシアでのロングステイ」が取...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

住宅ローン 低金利時代の終焉?

住宅ローンソムリエ®の中村諭です。

2012年5月19日(土)に東京ビックサイトでセミナーを行います。

もちろん単独ではなく、『朝日住まいづくりフェア2012』というイベントの一部ですが。

タイトルは『プロが教える【住宅ローン】~これで安心7つのポイント~』

そこで、今回はセミナー資料の中からひとつだけ、お知らせ。

住宅ローンでみなさんが最も気になる事と言え...(続きを読む)

住宅ローンソムリエ®の中村諭です。

2012年5月19日(土)に東京ビックサイトでセミナーを行います。

もちろん単独ではなく、『朝日住まいづくりフェア2012』というイベントの一部ですが。

タイトルは『プロが教える【住宅ローン】~これで安心7つのポイント~』

そこで、今回はセミナー資料の中からひとつだけ、お知らせ。

住宅ローンでみなさんが最も気になる事と言え...(続きを読む)

- 中村 諭

- (ファイナンシャルプランナー)

インフレーション対応住宅ローンは固定金利、繰上返済も有効

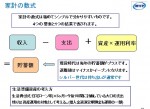

家計の数式では、借入金はマイナスの資産(負債)ですので、住宅ローンは資産運用に分類されます。

現在、金融機関の住宅ローンは史上最低の金利になり、その中でも変動金利は1%を切るものまで現れています。現時点ではそれがブームとはいえ、かのサブプライム・ローンのバブル崩壊の一因は、変動金利が低く、当初の返済額が低いため、ローンを組めなかった方達までが住宅購入に走ったことによるものでした。米国は住宅価格の...(続きを読む)

家計の数式では、借入金はマイナスの資産(負債)ですので、住宅ローンは資産運用に分類されます。

現在、金融機関の住宅ローンは史上最低の金利になり、その中でも変動金利は1%を切るものまで現れています。現時点ではそれがブームとはいえ、かのサブプライム・ローンのバブル崩壊の一因は、変動金利が低く、当初の返済額が低いため、ローンを組めなかった方達までが住宅購入に走ったことによるものでした。米国は住宅価格の...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

通貨選択型投資信託のf販売規制強化について

2011年12月5日の日経新聞朝刊に『通貨選択型投資信託』の販売規制を強化する旨の記事が載りました。通貨選択型投資信託を販売する際には、顧客が商品内容を理解しているかを書面で確認するよう義務付けするのが柱です。 でも、その後の動きは、見えてきません。多くの方が失敗し、販売が停滞しているので、金融庁も乗り気でないのかもしれません。年明けにはAIJ問題が発生しているため、それどころではの状態なのでしょ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

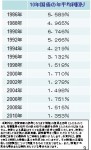

長期金利1%という超低金利の上昇は避けられそうにありません。

![]() 現在の低金利は何時まで続けられるのでしょうか。ローンを組まれていらっしゃる方達には心配ごとの一つかと思います。2012年4月6日の新発10年国債の利回りは321回債の利回りは0.985%です。

何故低金利なのでしょうか、主要な要件として、日本の経済成長が低く、資金需要が少ないことがあげられると思います(デフレは供給>需要で発生します)。

また、過去からの貯蓄額が大きく、その貯蓄で日本国債を購入で...(続きを読む)

現在の低金利は何時まで続けられるのでしょうか。ローンを組まれていらっしゃる方達には心配ごとの一つかと思います。2012年4月6日の新発10年国債の利回りは321回債の利回りは0.985%です。

何故低金利なのでしょうか、主要な要件として、日本の経済成長が低く、資金需要が少ないことがあげられると思います(デフレは供給>需要で発生します)。

また、過去からの貯蓄額が大きく、その貯蓄で日本国債を購入で...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

外国債券を対象とする投信のヘッジありの扱い

以前から日本国債の心配や、各国の国債と利回りについて、書いて参りましたが。そこで、外国債を対象とした投資は、「合うのか」という点で何回も書いて参りました、外貨建て債券の利回りと為替の関係を再度述べます。 外国債券を購入する際には、その債券の表面利回りを見るだけでなく、格付けや、当該通貨国のインフレ率を調べることが重要と繰り返し述べてまいりました。 債券投資を考えた場合、長期的な投資では金利の高...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

日本経済・社会保障の崩壊記事は本当に発生するのかを考える

年初の報道で、経済状況、消費税の導入と負担増、生産人口の減少による社会保障への影響等々で社会不安を煽る記事が多く掲載されていました。 その時期に、ある週刊誌の車内広告に引かれその週刊誌を購入しました。そこには少子化の影響で50年後の未来の惨憺たる予想が載っていました。 確かにその様な未来が来る可能性はゼロとは言えないと考えますが、50年後の我々の子供たちを育てる世代が、現代の課題・問題に手を打...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

ヘッジファンドの成功は「幾らかの才能+運」かも知れません

日経225がまたまた10,000円を切りました。 低金利の日本ではチャンスがありませんとヘッジファンドの紹介がまた再燃しています。 数多くのヘッジファンドの中で、成果が上がると期待されるファンドに投資するのでしょうが、期待が裏切られたときの損失は、昨日記したとおり、大きなものに成ります。 昨日は多くのヘッジファンドが使用しているレバレッジについてそのリスクをのべました。 今回は、ヘッジファン...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

最新 住宅ローン情報

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 住宅ローンの超低金利競争を展開している銀行ですが、ここにきて様子が変わってきました。 たとえば、超低金利競争をけん引してきたともいえる、インターネット専業の住信SBI銀行...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

住宅取得能力指数が上昇?!

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 『40歳前後を迎えた団塊ジュニア世代の住宅を購入できる「住宅取得能力指数」が、20年前の同年代の人たちの2倍以上に達することが、三井住友信託銀行の試算でわかった。』という内...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

経済ニュースがわかると家計がかわる

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 BYSグループの株式会社ジョイント・プレジャーのセミナーのご案内です。 【経済ニュースがわかると家計がかわる ~池○彰さんより易しいビジュアル解説編!~】 ・経済ニュースを読めるようになりたいけど、経済や金融のしくみは複雑で難しい・・・ ・これからの時代の変化に柔軟に対応するために、経済のことをもっと理解した...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

住宅ローン 繰上げ返済 『6つのデメリット』

お客様から「住宅ローンの繰上げ返済のメリット・デメリット」について教えて欲しいとの、希望がありましたので、まとめてみました。

住宅ローンの繰上げ返済とは、本当は月々の返済は10万円でいいのに、ある時に300万円などまとめて返済することを言います。また、住宅ローンの繰上げ返済をしようと思うと、基本的には銀行の事務手数料が必要ですが、そこは主題ではないので、今回は無視してお話します...(続きを読む)

- 中村 諭

- (ファイナンシャルプランナー)

住宅ローン金利の3タイプ のメリット・デメリット

住宅ローンには3つのタイプがあることはご存じと思います。その3つのタイプのメリット・デメリット、そして家計への影響とリスクをご紹介します 金利のタイプは、固定金利型、変動金利型そして変動金利型の中に、一定期間の金利を固定しておく固定期間選択型(例えば5年間固定、10年固定など)があります。 固定金利型はですぐに思い浮かぶのは、【フラット35】と思います。借入時に全返済期間の適用金利が固定されて...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

1%でも高い銀行に預けたい!【金利/住宅ローン】

お客様に有利な保険提案を得意とするファイナンシャルプランナー宮下です。

低金利時代と言われて久しいですが、みなさんの金融資産はどう運用されていますか?

おそらくほとんどの方が銀行のお世話になっていると思いますが、いったいどのくらいの方が銀行に資産をおいているのでしょうか?

2009年の日銀金融資金循環統計によると、55%(定期預金は32%普通預金23%)の方が銀行に預けているんです。大切なお金の預...(続きを読む)

お客様に有利な保険提案を得意とするファイナンシャルプランナー宮下です。

低金利時代と言われて久しいですが、みなさんの金融資産はどう運用されていますか?

おそらくほとんどの方が銀行のお世話になっていると思いますが、いったいどのくらいの方が銀行に資産をおいているのでしょうか?

2009年の日銀金融資金循環統計によると、55%(定期預金は32%普通預金23%)の方が銀行に預けているんです。大切なお金の預...(続きを読む)

- 宮下 達裕

- (保険アドバイザー)

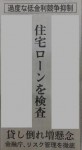

住宅ローンの貸し倒れリスク

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 先週の日経新聞に、金融庁が全国の銀行を対象に住宅ローンに照準を絞った検査に乗り出したという記事がありました。 貸し倒れが増える中で、過度な低金利競争を抑制するのが狙...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

日本円と各国通貨との円安・円高を確認しましょう

リーマンショック後の株式、商品・金、債券(金利)の値動きは大幅でした。

各国の株価と金の変動を円換算でみてまいりましたが、為替レートで主要な通貨をリーマンショックが発生した2008年9月の末日と、2011年6月30日を致しました、

上表で解ることは、変動率の大きさです。米国ドルは、21ヶ月間で円に対して21.1%も減価しています。比較はコスト値きですので、米ドル建ての商品に投資した際には、22%以...(続きを読む)

リーマンショック後の株式、商品・金、債券(金利)の値動きは大幅でした。

各国の株価と金の変動を円換算でみてまいりましたが、為替レートで主要な通貨をリーマンショックが発生した2008年9月の末日と、2011年6月30日を致しました、

上表で解ることは、変動率の大きさです。米国ドルは、21ヶ月間で円に対して21.1%も減価しています。比較はコスト値きですので、米ドル建ての商品に投資した際には、22%以...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

「ローン」「クレジット」などと・・・・シャッキンは借金だ。

業界トップクラスの低金利カードローン! ◇ 大 き な ご 契 約 枠 と 安 心 の 低 金 利 ◇ ◆1「安心」の低金利:実質年率3.5%~14.8%◆2「ゆとり」のご契約枠:最高800万円!◆3「便利」な提携CD・ATM数 :150,000台以上◆4「迅速」な審査 : 最短「即日」審査◆ 来店不要/入会金・年会費永久無料! ▼▼ お申込みはこちら ▼▼ このようなシャッキン(借金)の誘い...(続きを読む)

- 木原 洋一

- (不動産コンサルタント)

住宅ローンの変動金利と固定金利、どちらがお勧め

![]() このところ、質問サイトでは「変動金利と固定金利どちらが良いのか」とご質問が数多く寄せられています。

私はそれらへのお答えとして、固定金利をお勧めしています。

まずご存知の通り、固定金利とは借り入れ金利が返済期間一定である金利を言います。

もし、3,000万円を返済期間30年、元利均等払い、金利2.570%で借り入れたといたしますと

総返済額は 43,067,061円=元本30,000,000...(続きを読む)

このところ、質問サイトでは「変動金利と固定金利どちらが良いのか」とご質問が数多く寄せられています。

私はそれらへのお答えとして、固定金利をお勧めしています。

まずご存知の通り、固定金利とは借り入れ金利が返済期間一定である金利を言います。

もし、3,000万円を返済期間30年、元利均等払い、金利2.570%で借り入れたといたしますと

総返済額は 43,067,061円=元本30,000,000...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

金価格は為替とセットで確認しよう

![]() ご承知の通り、2011年7月18日にNY商品取引所で、史上初めて金の価格が1トロイオンス1600ドルを超えました。高騰の要因は欧州や米国の債務問題への警戒感などから、実物資産の裏付けがある金への資金逃避によるものです。

これにより、日本でも金はまだまだ上がるとの予測も広がっています。ただ、この1600ドルという価格は、米国ドルでの価値ですので、円に置き換えると上昇率が抑えられます。

これから金へ...(続きを読む)

ご承知の通り、2011年7月18日にNY商品取引所で、史上初めて金の価格が1トロイオンス1600ドルを超えました。高騰の要因は欧州や米国の債務問題への警戒感などから、実物資産の裏付けがある金への資金逃避によるものです。

これにより、日本でも金はまだまだ上がるとの予測も広がっています。ただ、この1600ドルという価格は、米国ドルでの価値ですので、円に置き換えると上昇率が抑えられます。

これから金へ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

日本国債の行方と金利の動向-2

現在、金融機関による、日本国債の消化は順調です。ただ、これは貸出先が少ないために、国債を購入をしているという、運用先が無いことによる国債購入=低金利が続いています。では、この状態が何時までも続くのでしょうか。

既に銀行の国債保有は、日銀の調査によれば、23年4月末で総資産の2割に迫っています。この先、国債を買い続けるには、貸出を絞ることになりますが、復興のための資金需要が発生していますし、住宅ロー...(続きを読む)

現在、金融機関による、日本国債の消化は順調です。ただ、これは貸出先が少ないために、国債を購入をしているという、運用先が無いことによる国債購入=低金利が続いています。では、この状態が何時までも続くのでしょうか。

既に銀行の国債保有は、日銀の調査によれば、23年4月末で総資産の2割に迫っています。この先、国債を買い続けるには、貸出を絞ることになりますが、復興のための資金需要が発生していますし、住宅ロー...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

観光は日本のインフラ産業

観光客は要らない!?観光による地域活性化を仕事としていると、必ず地域で出あう問題が「観光客は要らない」という住民の声。たしかに、かつて(今でも?)観光客は「渋滞とゴミ」しか持ってこなかった時代がありました。週末には救急車も走れず、地域に不満と不安を残しました。 観光を業とする者はそうした「観光」のデメリットを理解し、週末一極集中型観光を改めなくてはなりません。それをせずして地域に観光を語るのは弱...(続きを読む)

- 井門 隆夫

- (マーケティングプランナー)

2012年収益のある自宅取得の注目点(メリット)

収益物権を取得して安定経営を始めるために、2012年は良い条件がそろっています。

金利、消費税につづいて、今回はアパートではなく、賃貸併用住宅についてです。

住宅ローンを使って賃貸併用住宅を取得するというプランですが、ここでも低金利であることと、消費税が上がる前であることのメリットを得られまして、加えて「住宅ローン控除」にも注目します。

・ローン残高に応じて所得税から控除を受けられる

・2...(続きを読む)

収益物権を取得して安定経営を始めるために、2012年は良い条件がそろっています。

金利、消費税につづいて、今回はアパートではなく、賃貸併用住宅についてです。

住宅ローンを使って賃貸併用住宅を取得するというプランですが、ここでも低金利であることと、消費税が上がる前であることのメリットを得られまして、加えて「住宅ローン控除」にも注目します。

・ローン残高に応じて所得税から控除を受けられる

・2...(続きを読む)

- 大長 伸吉

- (不動産投資アドバイザー)

2012年収益物件取得の注目点(2:消費税増税)

収益物件の取得のためには「金利」も気になりますが、今年は消費税増税にも注目します。

昨年末のあわただしいときに(どさくさにまぎれて?)、野田首相から発表がありましたね。

こちらは、1月6日に発表された一体改革の素案のニュースから引用しています。

「一体改革の素案では、消費税率引き上げについて、現行の5%から「2014年4月1日より8%へ、2015年10月1日より10%へ段階的に引き上げを行う」...(続きを読む)

収益物件の取得のためには「金利」も気になりますが、今年は消費税増税にも注目します。

昨年末のあわただしいときに(どさくさにまぎれて?)、野田首相から発表がありましたね。

こちらは、1月6日に発表された一体改革の素案のニュースから引用しています。

「一体改革の素案では、消費税率引き上げについて、現行の5%から「2014年4月1日より8%へ、2015年10月1日より10%へ段階的に引き上げを行う」...(続きを読む)

- 大長 伸吉

- (不動産投資アドバイザー)

2012年収益物件取得の注目点(1)

2012年が始まりましたね。

今年もまた引き続き、忙しくなることが予想されます。

収益物件を取得するために良い条件がまだまだそろっているからなのですが、主に3つに注目しました。

金利、消費税、控除ですが、本日は「金利」に焦点を当ててみます。

(1)金利が低水準であること。

これは昨年と変わりがないのですが、過去40年を遡ってみても低い状態が続いていること。

サラリーマンさんが東京の土地を取得...(続きを読む)

2012年が始まりましたね。

今年もまた引き続き、忙しくなることが予想されます。

収益物件を取得するために良い条件がまだまだそろっているからなのですが、主に3つに注目しました。

金利、消費税、控除ですが、本日は「金利」に焦点を当ててみます。

(1)金利が低水準であること。

これは昨年と変わりがないのですが、過去40年を遡ってみても低い状態が続いていること。

サラリーマンさんが東京の土地を取得...(続きを読む)

- 大長 伸吉

- (不動産投資アドバイザー)

2011年度のM&Aを考察してみる!

海外企業の買収が活発であり、総額5兆円を超え過去最高となった。 大きな理由としては3つ。 ①日本経済の低迷 日本においては人口が増えない、高度成長が期待できない したがって日本以外の商売地域を開発しなければならない。 ②円高 海外企業が円高の影響で円ベースに換算した企業価値が比較的安い水準となる。 ③資金余剰 日本における永年の低金利政策と リーマンショック後の資...(続きを読む)

- 萩原 貞幸

- (経営コンサルタント)

自分で作る年金に活用できる公的な制度<小規模共済>

事業主の方には既にご承知のことと思いますが、これから起業される方、未活用の方はご検討ください。 小規模共済とは、小規模な企業の個人事業主が事業をお辞めになる場合や会社等の役員が退職する場合に備えて、積み立てを行い、その掛け金に応じた共済金を受け取るという、事業主等の退職金制度とお考えください。 ○掛金は全額所得控除が受けられます 毎月の掛金(1,000円~70,000円の範囲内500円単位)...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

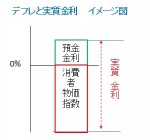

資産運用 現金と預金はデフレの際には有利な金融商品です

現在の日本は、なが~いデフレが続いています。

10月の消費者物価指数も、マイナス0.6%で、このままでは2010年度も前年比で1.0%程度のマイナスになります。

昨年は前年比マイナス1.6%でした。そして、日本銀行の金融緩和、低金利政策が続いていますので、普通預金や定期預金の金利も低いままです。

例えばメガパンク3行の普通預金金利は、揃って0.020%ですし、定期預金の金利も期間1年は0.03...(続きを読む)

現在の日本は、なが~いデフレが続いています。

10月の消費者物価指数も、マイナス0.6%で、このままでは2010年度も前年比で1.0%程度のマイナスになります。

昨年は前年比マイナス1.6%でした。そして、日本銀行の金融緩和、低金利政策が続いていますので、普通預金や定期預金の金利も低いままです。

例えばメガパンク3行の普通預金金利は、揃って0.020%ですし、定期預金の金利も期間1年は0.03...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用 日本国債は、ほぼリスクなしの単利の商品です

リスクの無い商品として頭に浮かぶものは、日本国債では無いでしょうか。 ひとつ誤解があります。通常の利付国債は、確かに償還時まで保有すれば、額面金額≒元本が償還されます。 債券は日々取引されていて、価格が変動しています。従って、発行後の既発国債は額面より安く買えることもある半面、途中で売却すると元本割れが起きることもあります。 そして、金利が変動すると償還前の国債価格も大きな変動が生じます。...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

続・2012年贈与税の非課税枠の動向

民主党税制調査会は、今年で期限切れとなる贈与税の減税特例を

2013年末まで2年間延長する方針を固めました。

また、贈与税の非課税枠を今年の1000万円から1500万円に引き上げる方針。

党税制調査会は、こうした要望を今月下旬を目処に政府に提出する予定です。

この減税措置により、30代40代の世代の方達が、

両親から財産の贈与を受けやすくなり、住宅を取得しやすくなります。

...(続きを読む)

民主党税制調査会は、今年で期限切れとなる贈与税の減税特例を

2013年末まで2年間延長する方針を固めました。

また、贈与税の非課税枠を今年の1000万円から1500万円に引き上げる方針。

党税制調査会は、こうした要望を今月下旬を目処に政府に提出する予定です。

この減税措置により、30代40代の世代の方達が、

両親から財産の贈与を受けやすくなり、住宅を取得しやすくなります。

...(続きを読む)

- 奥山 裕生

- (建築家)

貯蓄型保険でお金は本当に貯まる?

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 貯蓄型保険とは、お金が貯まるタイプの保険の総称です。 養老保険や個人年金保険、終身保険や学資(こども)保険などがあてはまります。 大手保険会社の新規契約の予定利率...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

578件中 301~350 件目

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。