佐々木 保幸

ササキ ヤスユキ即時充当によるキャッシュレス・ポイント還元に係る消費税の仕入税額控除

-

![]()

1 キャッシュレス・ポイント還元は不課税

キャッシュレス・消費者還元事業費補助金を原資として決済事業者が消費者に対して行う消費者還元は、公的な国庫補助金を財源としたポイント等の付与であり、消費者から決済事業者に対する何らかの資産の譲渡等の対価として行うものではないことから、消費税は不課税となる。

コンビニなどではポイント還元を「即時充当」するケースが見受けられるが、充当されたポイント相当額は商品価格の値引きではないことから、会計処理上、ポイント相当額を雑収入として計上する。

厚 生 費※500 現預金 1069

消 耗品費 500 雑収入 21(不課税)

仮払消費税※ 40

仮払消費税 50

参考:「消費者還元補助公募要領 」

https://cashless.go.jp/assets/doc/kangen_kouboyouryou.pdf

2 ポイントの付与・使用

消費者がポイントを付与された場合、使用した場合の会計処理についてについて、国税当局は取扱い方法を明示してはいない。

平成30年税制改正において「収益認識に関する会計基準」へ対応するための改正がされており、「収益認識基準による場合の取扱いの例」や「法人税基本通達の一部改正について」(法令解釈通達)の趣旨説明を公表しており、参考となる。

厚 生 費※491 現 預 金 1069

消 耗品費 490

仮払消費税※ 39

仮払消費税 49

※ポイントを付与時の会計処理はなし。

参考:収益認識基準による場合の取扱いの例

https://www.nta.go.jp/publication/pamph/hojin/kaisei_gaiyo2018/pdf/002.pdf

参考:平成30年5月30日付課法2-8ほか2課共同「法人税基本通達等の一部改正について」(法令解釈通達)の趣旨説明

https://www.nta.go.jp/law/joho-zeikaishaku/hojin/180530/index.htm

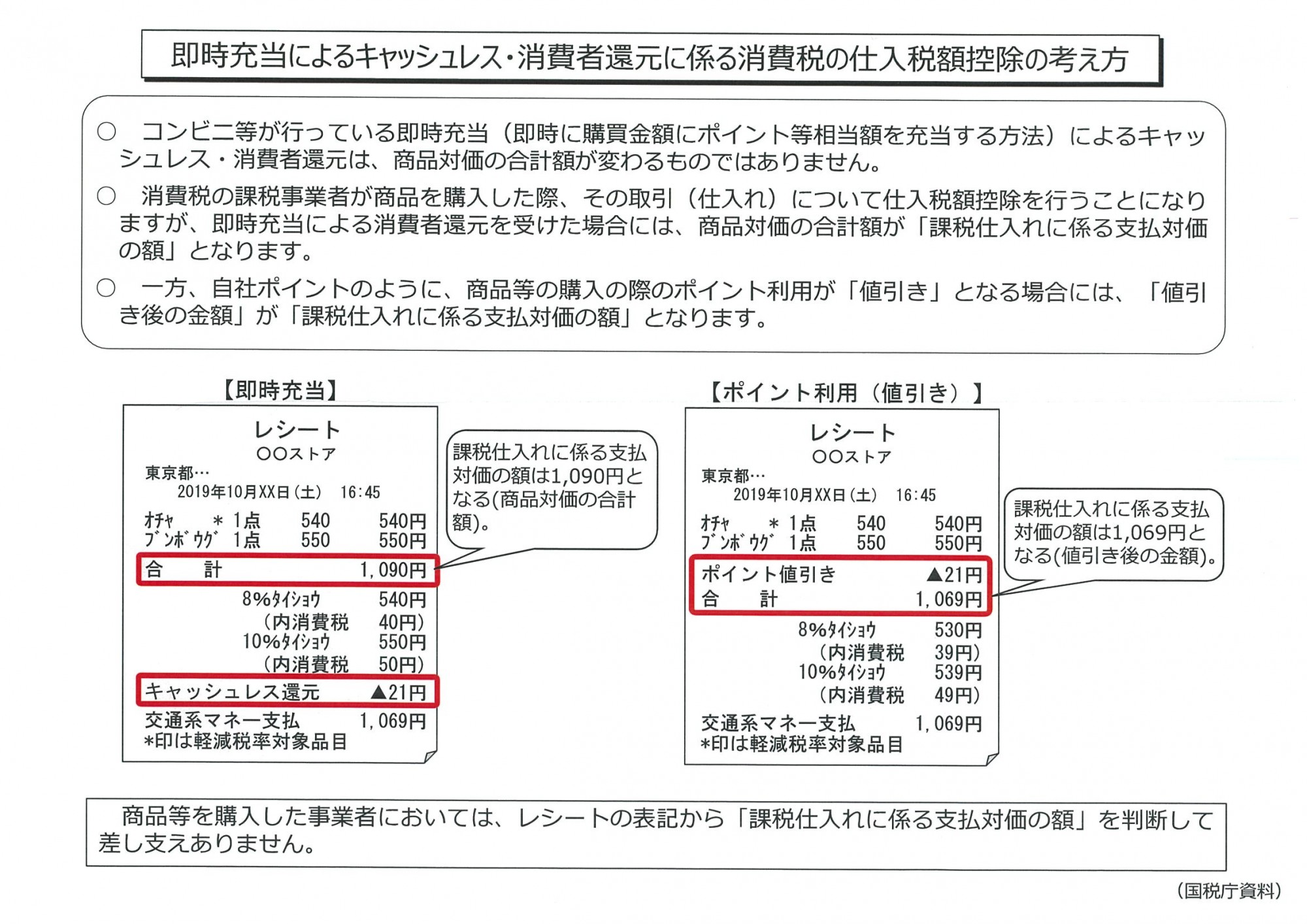

即時充当によるキャッシュレス・ポイント還元に係る消費税の仕入税額控除の考え方(財務省資料)