高原 誠

タカハラ マコトグループ

おすすめコラム

結婚にまつわる節税その4~「小規模宅地等の減額」(4)

-

![]()

皆さん、こんにちは。

今回は『小規模宅地等の減額』の第四回目です。

前回のコラムで予告しました通り、今回からは「小規模宅地等の減額」の後半戦として、「平成22年度税制改正大綱」で見直された「小規模宅地等の減額」の項目、並びに具体例についてお話していきたいと思います。

大規模な見直しが行われたこともあり、改正以降、今でも多くのセミナーでの講演依頼を頂いたり、個別相談会等で質問される機会の多い部分ですので、図解を交えて簡単に解釈していきましょう。改正項目は以下の4つです。

【改正項目1】

◆相続人が相続税の申告期限まで事業又は居住を継続しない宅地等は特例の適用から除外される。

従来は、相続発生時点に、被相続人(又は同一生計親族)が仕事に使って(又は住んで)いれば、例え申告期限の10ヶ月までに事業もしくは居住をやめてしまっても最低200平方メートルまで50%の減価は認められていました。

しかし、改正後は「申告期限までは仕事に使い続けて下さい(又は住み続けて下さい)。そうでなければ、減額は一切認めません」ということですから、80%の減額か適用不可(0%)かの二者選択しかありません。(貸付不動産の場合は、50%の減額か適用不可(0%)かになります)

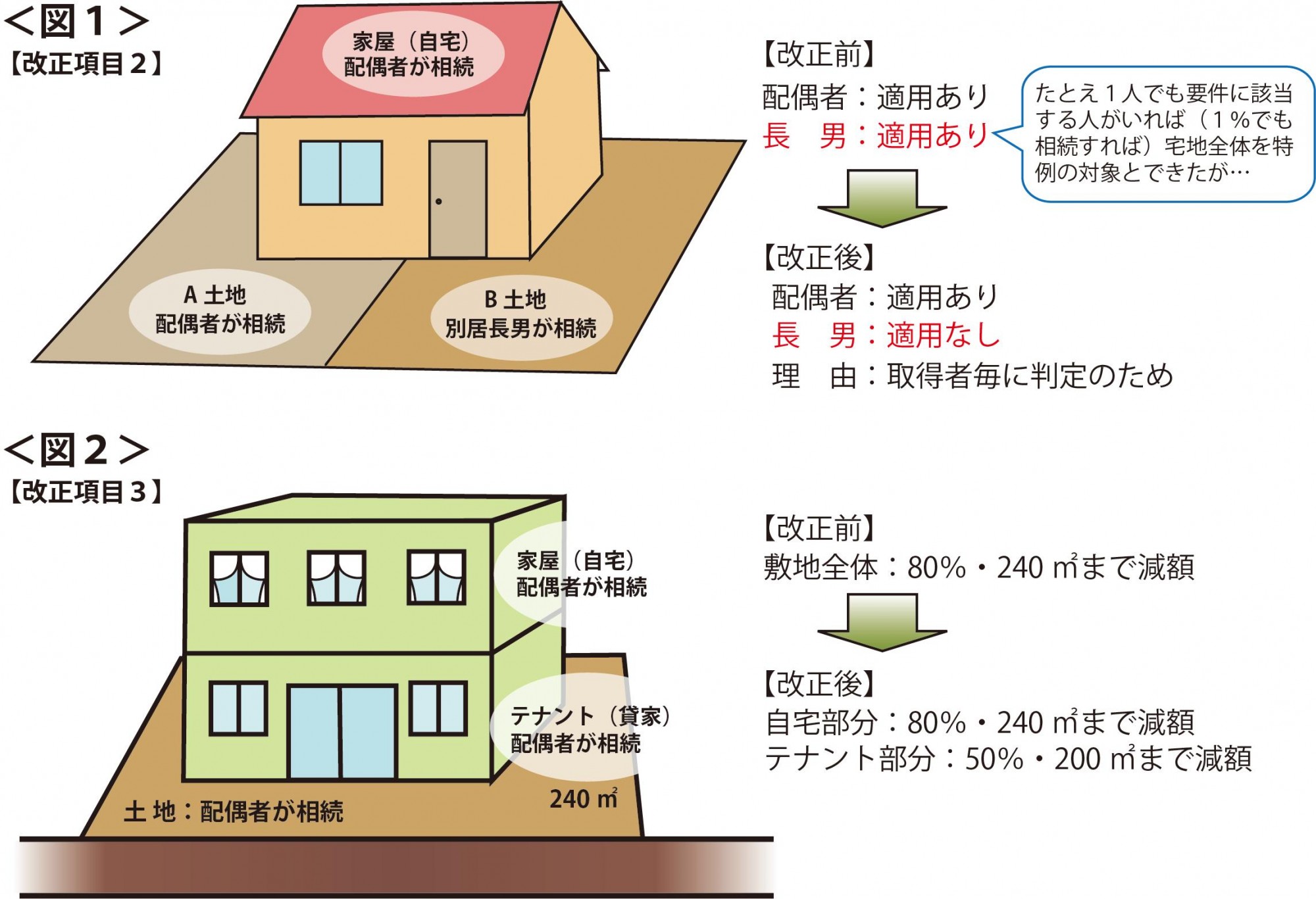

【改正項目2】

◆共同相続があった場合には、宅地等を取得した人ごとに適用判定される。

図1をご覧下さい。従来ならば、共同相続人のうち1人でも適用要件を満たせば、すべての相続人に適用可能でした。

例えば、図1のように、被相続人とその配偶者が住んでいた宅地を、母親(配偶者)と別居している息子が2分の1ずつ相続したとします。従来ならば、別居している息子にも適用されていましたが、改正後は配偶者のみの持ち分が適用となり、息子の持ち分には適用されません。

これは、実務上、この手法を使った二次相続対策が流行ったため、それを差し止めるために設けられた規定です。仕事で使っている宅地や会社の事業に使っている宅地、貸付事業用の宅地についても同様の判定(取得者ごとの判定)が行われます。

【改正項目3】

◆一棟の建物の敷地の用に供されていた宅地等のうちに「特定居住用宅地」の要件に該当する宅地等とそれ以外の部分がある場合には、部分ごとに按分して軽減割合を計算される。

長文で何を言わんとしているのか分かりづらいですね。こちらも具体例を挙げてご説明したいと思います。

図2をご覧下さい。賃貸併用住宅を相続していただけると分かりやすいかと思います。従来は賃貸併用住宅の一部が自己の居住用(特定居住用宅地等)であれば、敷地全体について240平方メートルまで80%の減額が認められていました。

しかし、平成22年4月以降は部屋ごとに「特定居住用宅地等」に該当するのかどうかを判定し、自己の居住用以外の賃貸部分に対応する敷地については、「貸付事業用宅地等」として50%の減額となります。

【改正項目4】

◆特定居住用宅地等は主として居住用の用に供されていた一の宅地等に限る。

実務上は、あまり多くないケースだと思われますが、簡単にご説明すると、例えば東京と大阪などといった二つの都市で、1週間のうちの4日間は東京、残り3日間は大阪というような生活をしていたとします。この状態で相続が発生した場合、従来でしたら、その二つの宅地等ともに「住まい」(特定居住用宅地等)とすることが可能だった訳ですが、改正後は、「そのどちらか一つに、『住まい』を限定して下さい」ということになります。

もうお分かりのように、すべての改正項目で「小規模宅地等の減額」の適用要件を厳しくして、増税方向へと向かっています。

現在、未だ審議中の「平成23年度税制改正案」でも、相続税は大幅増税の方向を打ち出しています。

このように大幅な税制改正が繰り返し行われる時代が到来すれば、従来の「相続税対策」の効果が半減したり、逆にまったく意味をなさないものにもなりませんので、ますます相続対策の抜本的な見直しが重要となってきます。

さて、次回は「小規模宅地等の減額」の総まとめとして、実務上において判断に悩むいくつかの具体例を挙げてご説明したいと思っています。どうぞお楽しみに。

「相続税で得をする人・損をする人」のコラム

「相続税で得をする人・損をする人」のコラム

遺言書の応用知識~遺言で残せること、残せないこと-その1(2012/06/03 18:06)

もうひとつの準確定申告の話~導入編~(2012/02/10 19:02)

「更正の申出」について.1~得する納税者と損する納税者の境界線(2012/01/13 10:01)

国税の「更正の請求」期間が5年に延長(2011/12/09 18:12)

税理士の選び方~会計事務所もいろいろ(2011/12/02 18:12)