藤宮 浩

フジミヤ ヒロシ

コラム一覧

21件中 11~20件目![]() RSS

RSS

広大地評価 ~その3.安易な適用で受ける痛い代償~

前回までのコラムで、広大地評価の基本について、広大地評価は「実態」を反映してない、理不尽な評価方法であること等をお話しました。

広大地評価を「適用可能」と判断した場合、単純な計算式に地積を当てはめただけで評価額が簡単に算出できるせいもあってか、改正があった平成16年以降の数年間、「面積要件」のみで税理士がやみくもに「広大地評価」を多用した申告書も少なからず見受けられます。

そのため、中に...(続きを読む)

前回までのコラムで、広大地評価の基本について、広大地評価は「実態」を反映してない、理不尽な評価方法であること等をお話しました。

広大地評価を「適用可能」と判断した場合、単純な計算式に地積を当てはめただけで評価額が簡単に算出できるせいもあってか、改正があった平成16年以降の数年間、「面積要件」のみで税理士がやみくもに「広大地評価」を多用した申告書も少なからず見受けられます。

そのため、中に...(続きを読む)

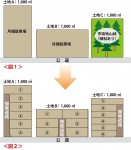

広大地評価 ~その2.広大地評価の性質~

前回のコラムにて、判定は微妙な部分も多いけれど、もし「適用」されるとしたら大きな減額要因になり得る「広大地評価」の要件についてご説明しました。

その要件をすべてクリアしたとしたら、間口、奥行き、形状、道路付け、傾斜の有無等すべて関係なく、以下の単純な算式で評価されてしまいます。

広大地補正率=0.6-0.05×広大地の地積/1,000平方メートル(下限が0.35)

土地の評価額は、「(...(続きを読む)

前回のコラムにて、判定は微妙な部分も多いけれど、もし「適用」されるとしたら大きな減額要因になり得る「広大地評価」の要件についてご説明しました。

その要件をすべてクリアしたとしたら、間口、奥行き、形状、道路付け、傾斜の有無等すべて関係なく、以下の単純な算式で評価されてしまいます。

広大地補正率=0.6-0.05×広大地の地積/1,000平方メートル(下限が0.35)

土地の評価額は、「(...(続きを読む)

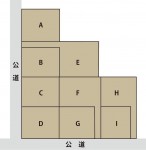

広大地評価 ~その1. 広大地評価とは?~

![]() 相続税の土地評価額を算出する際に用いられる評価方法に、平成16年に改正された「広大地の評価」というものがあります。

一定の要件を満たしていれば、最大で65%も土地の評価額を軽減できるというものですから、これを適用できるかどうかで、時には数千万円もの評価差を生みだす評価方法です。

その一定の要件を簡単にご説明していくと…

(1)周囲の標準的な宅地よりも、著しく大きな土地であること。

首...(続きを読む)

相続税の土地評価額を算出する際に用いられる評価方法に、平成16年に改正された「広大地の評価」というものがあります。

一定の要件を満たしていれば、最大で65%も土地の評価額を軽減できるというものですから、これを適用できるかどうかで、時には数千万円もの評価差を生みだす評価方法です。

その一定の要件を簡単にご説明していくと…

(1)周囲の標準的な宅地よりも、著しく大きな土地であること。

首...(続きを読む)

不動産鑑定士がいるという強み

フジ総合グループは、資産税のプロである「相続専門税理士」と土地評価のプロである「不動産鑑定士」が同じオフィス内に机を並べて、一緒に案件に携わる、業界でも珍しい事務所です。 相続税のセカンド・オピニオンといえる「相続税還付手続き」の際には、税理士と不動産鑑定士が連名にて契約書を交わし、同等の責任の下、チェック作業を行います。 相続税の還付手続きを行っている事務所は他にもたくさんありますが、...(続きを読む)

相続税が還付される主な要因(3) ~相続税申告制度の話~

今回は相続税が還付される主な要因(3)として、「相続税申告制度の問題点、自己申告ならではの落とし穴」というテーマでお話したいと思います。 私は常々、セミナーや講演会でお話をする際に、『相続税は「孤独な税金」』だと説明してきました。個人の確定申告や会社などの法人税の申告であれば、毎年毎年似たような作業の繰り返しですので、自分もある程度は慣れていますし、周りにも詳しい人がたくさんいます。 しかし、...(続きを読む)

相続税が還付される主な要因(2) ~税理士の話~

今回は相続税が還付される主な要因(2)として、「税理士は税金に万能ではなく、多くの税理士は相続税に不慣れである」ということについてお話しましょう。 前々回のコラム『10人の税理士に相続税を依頼すると10通りの評価額になる』の中でも少しお話しました通り、国税庁発表の「税務統計」によると、平成20年の相続税申告件数は48,016件。 それに対し、同年に税理士会に登録している税理士数は71,1...(続きを読む)

相続税が還付される主な要因(1) ~土地評価の話~

前回のコラム『10人の税理士に相続税を依頼すると10通りの評価額が出る!?』でも、少し触れさせて頂いたように、相続税評価額の適正価格というのを算出するのは大変困難な作業です。 今回はその要因(1)として、「相続財産のうち大きなウエイトを占める土地の評価は、とても複雑で専門的である」ということについて解説していきたいと思います。 平成23年2月現在までに発表されている国税庁統計のうち、最新の...(続きを読む)

10人の税理士に相続税を依頼すると、10通りの評価額が出る!?

相続税の場合、「10人の税理士に依頼すると10通りの評価額になる」というのは、業界では常識的に囁かれている話です。 その要因については、後日さらに詳しく解説していこうと思っていますが、その要因を簡単に大きく分けると以下の3つに集約できます。 1.相続財産のうち大きなウエイトを占める土地の評価は、とても複雑で専門的である。 2.税理士は税金に万能ではなく、多くの税理士は相続税に不慣れである。 ...(続きを読む)

相続税還付の法的根拠は?

相続税還付手続き、つまりは「更正の請求」及び「更正の嘆願」の法的根拠は、『国税通則法』というすべての国税に関する基本事項及び共通規定を定める法律と、『請願法』という日本国憲法第16条に規定される請願権の実際の運用に関して規定する法律に基づいています。 具体的な内容に関しましては、各法律を簡潔に要約したものを以下に記します。 【国税通則法第23条】(要約) 納税申告書を提出した者は...(続きを読む)

相続税還付が可能な期間は?

相続税還付が可能な期間は、被相続人が亡くなってから10ヶ月である相続税申告期限より1年以内、最大で5年以内ですが、1年以内と5年以内とでは、その法的根拠も手続き方法も異なります。 相続税申告期限から1年以内の場合の手続きを「更正の請求」といい、納税者側からの、払い過ぎていた分の税金の還付を請求する権利が法的に保護されている期間です。 相続税申告期限から5年以内の場合の手続は「更正の嘆願」といい、...(続きを読む)

21件中 11~20件目