注目のQ&Aランキング![]()

対象:住宅資金・住宅ローン

回答数: 4件

回答数: 3件

回答数: 2件

はじめまして。

先月、新築マンションを購入したのですが

購入後、これから先のことを考えるとローンの支払いが不安になってきました。

31歳独身

年収約360万円 手取り約25万円 ボーナスなし。貯蓄ほとんどなし。

頭金60万円で2980万円(諸経費込み)の住宅を購入しました。

住宅ローンを組む際、35年では審査が通らなかったので48年の変動金利(1.875%)で2920万円のローンを組みました。

月々の返済は7万8千円。管理費・修繕積立費は2万円です。

購入したマンションには母親と2人で暮らします。

母親も仕事を持っていますが、今まで暮らしていた家の支払いがまだ残っております(母親名義でローン組んでいます)ので、母親の収入は考えないようにしています。

一緒に生活するということで生活費として2万円援助してくれることになっています。

将来、結婚や子供も考えているのですが

マンションを購入したあとにローンの支払いが不安になってきました。

ローンの支払いが不安なので購入したばかりですが

マンションを売って今まで住んでいた所に戻った方がいいのでは?と考えております。

どうかアドバイスをお願いします。

たもつさん ( 京都府 / 男性 / 31歳 )

回答:7件

専門家

専門家今後について

たもつ様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談の件、率直に申し上げると、35年で審査に落ちた時点で、あきらめるべきだったと思います。

住宅ローンは、一般的には、35年が限度です。

個人的には、この土地で、この家族で、生涯暮らしたいと思った時が、住宅購入の好機だと思っています。

今のような経済状況ですから、大幅な値引きを提示されて、決断されたのかもしれませんが、やり直しになれば、結局高いものにつきます。

今後は、余計な情報に踊らされないよう注意しましょう。

将来、ご結婚やお子さんも考えておられるようですので、ある程度の貯蓄をつくった上で、タイミングをみながら、売却を検討されてもよいでしょう。

評価・お礼

たもつさん

森本様、ありがとうございました。やはり48年のローンは厳しいですね。

時期をみて売却を検討していきます。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家住宅ローンの返済について

こんにちは。

株式会社FPソリューションの辻畑と申します。

借入額が多いですね。また、変動金利で借り入れをしているため金利上昇リスクがあります。

今後の収入の動向にもよりますが、検討の必要はあります。

一度お近くのファイナンシャルプランナーにご相談されたほうがいいです。

一点質問なのですが、お母様と一緒に暮らす予定なのですよね? その場合に今までの家は売却しないのですか。

今後の方向性としては下記のとおりでしょう。

1、今後コンスタントに収入UPするのであれば、現状でどうするか考える。

2、今後収入がUPする可能性が低い場合には、売却も考える。

3、お母様の家を売却してお金が手元にのこるのであれば借入額を落とし、毎月の支払いを減らす。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

専門家

専門家築48年のマンション

48年のローンが終わると、あなたは79歳、マンションは築48年です。

79歳まで毎月ローンを返済し、マンションを所有しているあいだ管理費、修繕積立金、固定資産税の支払があります。

修繕積立金は、年数が経過するごとに高くなると思います。支払いは、やはり心配ですよね?

今、マンションを売却しても、購入時の金額より安くなると思います。

ローンは残ってしまいます。

今まで暮らしてきた家というのは、現在はどうなっているのでしょうか?

もしも空家になっているようなら賃貸に出す、売却するなどできませんでしょうか?

せめてローンの支払いを1軒分にして、支出を抑えていくよう考えてみましょう。

今後の収入の上昇見込み、生活費にどのくらいかかるのかなど計算し、苦しいけれど支払い可能か、不可能なのかを数字で見て検討してみることをお勧めいたします。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

住宅ローンの件

たもつさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『マンションを売って今まで住んでいたところに戻った方がいいのでは?と考えております。』につきまして、手取り月収金額25万円に占める管理費などを含めた住居費用の割合は、39.2%にもなってしまっていますので、家計を相当圧迫しているものと思われます。

無理なく住宅ローンを返済していくためには、手取り月収金額25万円の28%程度となりますので、この水準では今後の住宅ローンの支払いがたもつさんの将来のライフイベントに大きく影響を及ぼすものと思われますので、慎重な判断が必要となります。

尚、まだ、引き渡しを受けていないのでしたら、売買契約書に基づいた解約手続きが行えますが、この場合は違約金が発生してしまいますので、この点は予め承諾しておく必要があります。

住宅ローンの返済のために人生を台無しにしてしまうことはもってのほかですが、おかあさんともじっくりと話し合って決定するようにしてください。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

専門家

専門家幸せを守ることって、大変です。

たもつさんへ

こんばんは。ファイナンシャルプランナーの上津原です。

マンションの住宅ローンの支払い、確かに大変だと思います。80歳まで返済をされるということだと思いますが、いざとなったら80歳まで働かれる気持ちがあるのかというのも気がかりです。

もし、80歳まで働かれるとしたらこれからどのようにして将来設計をするのか。60歳を過ぎた時でも十分世の中の役に立つように今のうちから実績なり資格なりを積み上げる必要もあるでしょう。

なぜ今のマンションを買ったのか。きっとあなたの幸せのために買ったのだと思います。幸せを守るのも大変です。その覚悟ができているかが問われます。どうしても不安であれば、マンションを手放すのもひとつの方法です。ただ、住宅ローンが残ってしまいます。

たもつさんはご結婚もされたいでしょうし、子どもさんも欲しいのですね。未来の奥さんが結婚しても良い、子どもを産んでもよいと判断するために、一体あなたはどんな人間になっていれば良いでしょうか。仕事の質を上げて収入をアップすることでしょうか。お金の自己管理も含めた内面の魅力を高めることでしょうか。

答えはあなたの心の中にあります。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

吉野 充巨

ファイナンシャルプランナー

-

![]()

収入増と生活費の削減をお考え下さい

たもつ 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

住宅ローンは継続して返済できるかが、検討する際の重要ポイントです。

その点で、もし、今後改めて住宅ローンをお借りになる際は、収入に対する返済負担率を20%未満、高くても25%未満で組まれるようお勧めします。

とはいえ、既に返済は始っています。

現在の収入に対する返済負担率は31.2%で、住居費が39.2%ですので、収入の増加を計り、支出はローン返済を最優先に家計を組まれるようお勧めします。

家計はとてもシンプルな構造です。

1.収入 - 2.支出 + 3.( 資産×運用利率) = 4.貯蓄(年間の増・減)

で表されます。この算式に沿って収支を整えてください

収入増は現在の職場で上を目指されることをお勧めします。収入が増えれば、繰上げ返済をご検討下さい。現在の返済のままでは、80歳までローンを返済する生活が続きます。

なお、投資・運用の原則として、無リスクで利息分が収益と看做せる、借入金の繰上返済に勝る投資先はありません。資金の余剰は返済に廻されるようお勧めします。

また、収入増のために転職をお考えになられる場合には、必ず次の就職先をお決めになってから行動されるようアドバイスします。収入が途絶えると返済も滞ることが懸念されます。

手取り収入の40%が住居費で消えますが、15万円は残ります。幸いお一人ですので、この範囲内で支出を止め、お母様から頂く2万円を繰上げ返済用の資金と考えて、毎月積立の定期預金等で貯蓄をお考え下さい。

なお、お母様のローンが完済された後は、此方のローンへの充当をお母様とお話されるようお勧めします。

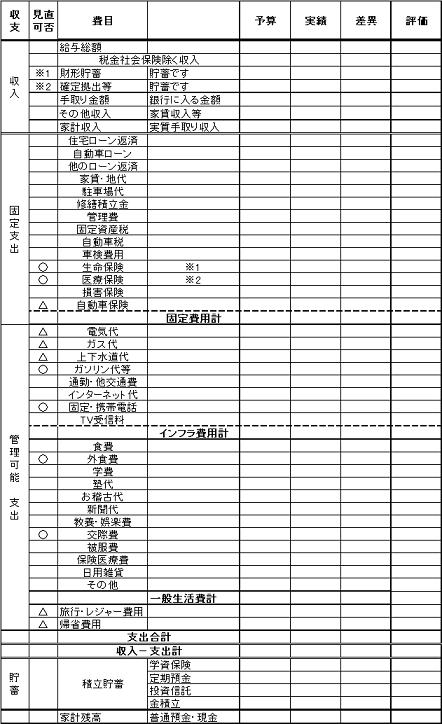

家計の管理表を掲載します。

現状の支出を記入し、費目を一つずつ改善策を検討下さい。小さな積み重ねでも、全体では纏まった金額になります。

家計の管理表

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30901

岡崎 謙二

ファイナンシャルプランナー

-

![]()

住宅ローンの支払い

こんにちわ、FPコンサルティング:http://www.fp-con.co.jp/岡崎です。

購入前に相談いただいたらよかったですが・・・しかし前向きに取り組むしかないので、最善の方法をとりましょう。

がんばって収入アップと支出の削減に尽力が必要です。マンションを売ってもこの時代ですから売却損が出るでしょうし。

ところで今まで住んでいた所に戻るということは、家は貸されているのですか?ローンが残っているので売却できないのでしょうか?

詳しくお聞きしないと的確なアドバイスは難しいですが、お母さんとも話し合われて今の家も含めて、今後の対策を考えていきましょう。

不安な点はいつでもご相談ください

たもつさん

再質問

2008/11/09 08:20ご質問ありがとうございます。

1、今後コンスタントに収入UPするのであれば、現状でどうするか考える。

2、今後収入がUPする可能性が低い場合には、売却も考える。

1,2→

今は購入したマンションを売却のこと考えております。

マンションを売って母親と住んでいた所に戻って考え直したいです。

損は覚悟のうえです。

売却の時期はいつがよいのでしょうか?

また売却価格はどれくらいでしょうか?

損益分が残りますがこれはローンで支払っていきたいです。

3、お母様の家を売却してお金が手元にのこるのであれば借入額を落とし、毎月の支払いを減らす。

3→

母親はわたくしが結婚しましたらその家に住む予定で今後、賃貸物件で貸し出す方向です。

たもつさん (京都府/31歳/男性)

たもつさん

再質問

2008/11/09 08:37今は購入したマンションを売却のこと考えております。

今まで暮らしてきた家は母親はわたくしが結婚しましたらその家に住む予定で今後、賃貸物件で貸し出す方向です。

この場合賃貸料は築2DK50?くらいですとどのくらいでしょうか?

マンションを売って母親と住んでいた所に戻って考え直したいです。

損は覚悟のうえです。

売却の時期はいつがよいのでしょうか?

また売却価格はどれくらいでしょうか?

損益分が残りますがこれはローンで支払っていきたいです。

たもつさん (京都府/31歳/男性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)