注目のQ&Aランキング![]()

対象:教育資金・教育ローン

回答数: 5件

回答数: 4件

回答数: 1件

現在、3歳の子どもが1人います。

生まれた月から大学進学資金の積み立てを始め、一般財形貯蓄で毎月2万円、ボーナス月+5万円(年2回)で年間34万円積み立てています。

3年で100万円貯まりましたが、財形貯蓄は金利が低くてほとんど利息がつかないので、100万円を別の商品に預け替えようかと考えています。

ネット銀行の金利が高いので、1年定期に預けて元利継続で続ければ今よりは効率よく殖やせるかな思うのですが、他によい方法はありますでしょうか?

今後の積み立ては今までどおり一般財形貯蓄で18歳になるまで続けるつもりです。

それから9月に第2子が生まれるので、第1子と同様に積み立てを始めるのですが、わかりやすいように別の積み立て口座を作ろうと思っています。手間や手数料を考えて給与が振り込まれる銀行での積み立て口座開設を考えていますが、他によい方法はありますでしょうか?

アリアさん ( 栃木県 / 女性 / 30歳 )

回答:5件

専門家

専門家教育費と資産運用

アリアさんへ

おはようございます。

ファイナンシャルプランナーの上津原です。

そろそろ第二子のご誕生ですね。おめでとうございます。

積み立て貯蓄は便利ですが、利回りが低いので悩まれるところですね。もし可能であれば、二人目の子どもさんのための財形貯蓄を別勘定(別の金融機関)でされるのも良いでしょう。

子どもさんの教育費の件ですが、

ネット定期も利回りが高ければ選択肢の一つになってきます。満期の短い(2年満期など)国債で運用しても良いでしょう。

ただ、大学入学など長い運用期間が取れる場合は投資信託での運用を視野に入れます。一度に投資を始めると値動きの大きさがストレスになりますので、積み立て感覚で徐々にはじめてみるほうが良いと思われます。気持ちに合わない場合はいつでもやめることができます。

よろしければ、こちらのコラムもご参照ください。

「国立大学へ行くには、いくらかかるの?」

http://profile.allabout.co.jp/pf/uetsuhara-fp/column/detail/31282

同時に、教育費以外のお金のこと(マイホーム、思い出作りなど)の貯蓄も同時に考えることができたらいいですね。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家長期分散投資が有効です

アリア様、

静岡ライフプラン設計相談室の山川と申します。

財形貯蓄は、「知らない間にお金が貯まる」よい金融商品です。

しかし、現在のような低金利状態では、「貯める」だけでなく、「増やす」ことも合わせて考えないといけませんね。

はじめのお子さんの教育資金については、15年間の準備期間がありますので、これまでのFPのみなさんのアドバイスのように長期分散投資をおこなえば、預貯金で運用するよりも大きな果実を得られる可能性が高いと思います。

ただし株式や債券、それに外貨資産などを組み合わせて運用をすることになりますので、リスクをコントロールするための対策をとっておく必要があります。

基本は、株式と債券、国内と海外の比率をどう設定するかが重要ですが、不慣れで難しいと感じるなら、元本保証機能が付加されている変額個人年金保険を活用するのも一案です。ただし、この場合元本保証のための費用が手数料に組み込まれているため、結果的には運用利回りが低下することは承知しておいてください。

理屈としては長期分散投資の効果は理解できるものの、いざ自分のお金を投資するとなると不安を感じると言う場合には、変額個人年金保険もよい選択肢だと思います。

金融機関の窓口や、独立系FPなどの意見やアドバイスを確認のうえ、投資先を決定することをお勧めします。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

吉野 充巨

ファイナンシャルプランナー

-

![]()

リスクに応じた投資対象例を紹介します

アリア 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

学資の貯蓄として、リスクを取らない方法では、お考えの1年定期(他の期間の定期よりも利率の市中金利に対する連動性が高く有利です)を私もお勧めします。

リスクが低く再投資が可能なものとして、日本債券に連動するインデックス投信があります。10年以上の長期間運用が可能です。企業年金連合会が公表している国内債券の期待リターンは1.5%ですから、ノーロードで信託報酬が低いインデックス投信は対象として相応しいと考えます。なお、リスクは5%ですから、年間の運用成績の68%が-3.5%〜+6.5%の間に入ります。

15年以上の長期投資として、リスクを取った運用をお考えの場合には、国内外の株式と債券のインデックス・ファンドに均等配分するのもお勧めです。

この資産配分でインデックス・ファンドの積立の場合、期待リターンは4.3%、リスクが8.7%ですので年間の運用成績の68%が-4.4%〜13.0%の間に入り、最悪ケースでは-13.1%の損失があります。

ただし、過去のデータとして1970年から2007年までの間で10年以上保有したケースをシミュレートすると元本を上回っています。

お二人目がお生まれになり、月々4万円の積立をされる場合に適用できます。

なお、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

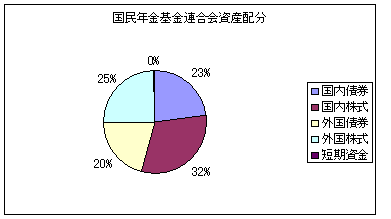

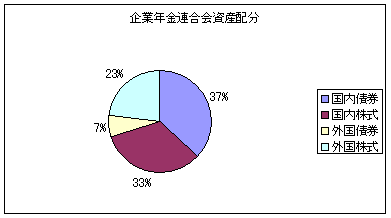

なお、長期投資のサンプルとして、私のHPに資産配分検討表とともに、年金を運用している年金積立金管理運用独立行政法人、年金基金連合会や企業年金連合会の資産配分、そして各資産別の期待収益率を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

評価・お礼

アリアさん

丁寧なご回答ありがとうございます。

100万円を引き出してみたら、利息が約2千円でちょっとがっかりしました。この100万円は、とりあえずボーナスキャンペーンで利息の高いネット銀行の1年定期に預けることにしました。

この1年で資産運用の勉強をして、この定期が満期になったら投資信託等での運用に挑戦してみようと思います。

恩田 雅之

ファイナンシャルプランナー

-

![]()

長期運用で考えますと

アリア さん

おはようございます、FPの恩田と申します。

お子さんの大学進学資金として3年間で100万円の貯蓄は立派です。

お子さんの進学時期から考えますと、第1子の方が大学進学まで15年、第2子の方は18年以上資産

形成の期間があります。

10年以上の資産形成期間があるようでした、一般の国債や個人向け国債を検討されてはいかが

ですか。途中解約しますと元本割れのリスクはありますが満期まで保有していれば銀行金利より

有利な利回りを確保することが可能です。

また、大学進学資金の目標額を決めて積立の一部を投資信託で運用することも考えられます。

目標額を決めることによって、早い段階で目標額に到達した場合は安全な預貯金で運用すると

決めておけば元本割れリスクの回避が可能です。

お子さんの進学時期まで15年以上あります、投資の勉強をされて資産形成に取り組んでは

いかがですか。

評価・お礼

アリアさん

丁寧なご回答ありがとうございます。

100万円を引き出してみたら、利息が約2千円でちょっとがっかりしました。この100万円は、とりあえずボーナスキャンペーンで利息の高いネット銀行の1年定期に預けることにしました。

この1年で資産運用の勉強をして、この定期が満期になったら投資信託や国債に挑戦してみようと思います。

岡崎 謙二

ファイナンシャルプランナー

-

![]()

教育費形成

こんにちわ、FPコンサルティング岡崎です。

基本的にネット銀行は金利が高いのと今後の金利どうこう考えると1年くらいのもので形成していくのは賢明な選択だと思います。

ただきょういくひで最近人気なのは、低解約型終身保険を活用したプランなんかもニーズが高いです。

またお子様の進路で今後のシュミレーション(ライフプラン)が大きく変わるでしょうから、いちどシュミレーションを作成してみてください。先が見えて安心できます。ぜひお勧めします。

参考にhttp://www.fp-con.co.jpにライフプラン表がありますので、ご覧下さい

アリアさん

低解約型終身保険

2008/07/27 17:02ご回答ありがとうございます。

低解約型終身保険って初めて聞きました。

保険で貯蓄ってあまり好きではないのですが、有利な方法なのでしょうか?

アリアさん (栃木県/30歳/女性)

アリアさん

住宅ローン

2008/07/27 17:14ご回答ありがとうございます。

マイホームの話題が出たのでついでにお聞きしたいのですが、2年前に住宅を購入し、ローン残高が約1000万円残期間が11年(うち8年は固定金利2.25%)です。

毎年300万円程度を貯蓄して、教育資金、住宅修繕費用などの目的のある積み立て以外の貯蓄がちょうど1000万円になりました。

共働きなので、出産後仕事に復帰できないと人生設計が狂うので、仕事に復帰するまでは貯蓄はそのままにしようと思っていますが、どのくらい手元に残し、どのくらい繰り上げ返済し、どのくらいリスクのある運用に回そうか検討中です。

やっぱり運用云々より、まずは住宅ローンを返した方がいいでしょうか?

アリアさん (栃木県/30歳/女性)

アリアさん

変額個人年金保険

2008/07/27 17:23ご回答ありがとうございます。

変額個人年金保険って初めて聞きました。

保険で貯蓄ってあまり好きではないのですが、どんな保険なのでしょうか?

アリアさん (栃木県/30歳/女性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

アネシスプランニング株式会社

(お金と住まいの専門家)