注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

回答:7件

専門家

専門家まずは、情報の整理から

グリー様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご質問の件、大幅な賃金カットで、混乱されている状況と拝察しますが、家計データを詳しく書いていただかないと、アドバイスが難しいです。

まずは、エクセルなどで、簡単に家計データを集計し、落ち着いて、今後のお考えを整理されることをおすすめします。

ちなみに、私の事務所ホームページでは、集計用の簡単なひな形をご紹介していますので、よければ、ご参考にしてください。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家不安に思われていることをお聞かせください。

こんばんは。

ファイナンシャルプランナーの上津原です。

なんだかかなり大変そうですが、

急激な賃金カットで気持ちの整理がついておられないのでしょうか。

まずは、どのようなことが不安なのかお聞かせください。

例えば、

・住宅ローンの返済ができるかどうか不安

・貯蓄ができないのが不安

・生命保険料の負担が大きいのが不安

・子どもの教育費のことが不安

といったことです。

お金の現状が分からない場合はお気持ちだけでも結構ですので、

お聞かせいただけるとうれしいです。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

専門家

専門家見直しの対象は全ての項目です。

グリーさん、ご質問ありがとうございます。

ファイナンシャル・プランナーの大間武です。

ご質問の「大幅な賃金カットによる生活費削減項目」ですが

結果として削減できるかどうかに関わらず、

見直し・確認・優先順位付けも含め

全ての項目について再確認することをオススメします。

生きるため・生活するためですから

ここはより厳しく対応しなければなりません。

ピンチをチャンスに変え、

より強い家計を作るきっかけにしましょう。

今後収入が増えたときでも基本生活費が増えることなく行けば

収入が増えた分、資金的余裕が家計に出て

様々なライフイベント・プランへの準備も出来ます。

家族みんなで協力して実行しましょう。

回答専門家

- 大間 武

- (千葉県 / ファイナンシャルプランナー)

- 株式会社くらしと家計のサポートセンター 代表取締役

お金にも“心”がある。送り出す気持ちで賢く上手な家計管理を

法人、個人の形態を問わず、クライアント(お客様)のパートナーとして共に次のステージを目指し、クライアント(お客様)の質的成長にコミットします。

渡辺 行雄

ファイナンシャルプランナー

-

![]()

家計の見直しの件

グリーさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『私が大幅な賃金カットになったので、どこを削ればいいのか、教えてください。』につきまして、家計簿は毎月付けていますか?

グリーさんの毎月の家計収支を確認させていただかないと、アドバイスのしようがありません。

他の相談者の方と同様に、家計簿データを掲載してうえで、改めてお知らせください。

尚、一般的に現在加入している生保につきまして、過剰な保障部分の見直しを行うことで、支払い保険料を抑えることは可能な場合があります。

以上、よろしくお願いします。

リアルビジョン 渡辺行雄

吉野 充巨

ファイナンシャルプランナー

-

![]()

家計の整理と改善の考え方

グリー様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

大幅な収入の減少に対応するためには、まずご自分の家計の整理をお勧めします。

家計はとてもシンプルな構造です。

1.収入 - 2.支出 + 3.( 資産×運用利率) = 4.貯蓄(年間の増・減)

で表されます。

この順番で整理されるようお勧めします。

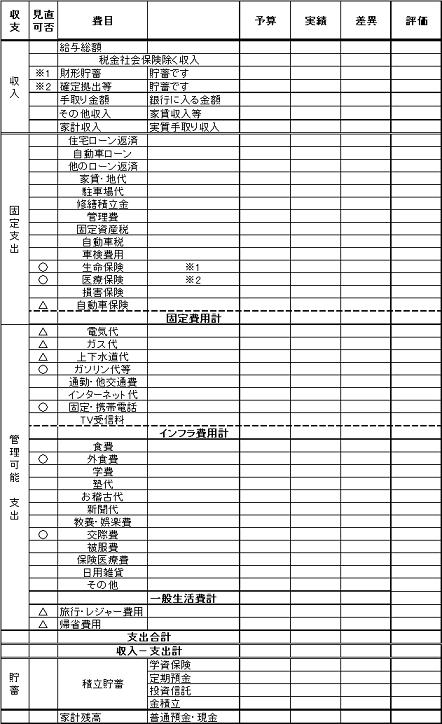

その上で、支出については別途掲示した家計管理表に落とし込み、管理可能費で数字の大きなものから順番に本当に必要か、削るためには、をご検討下さい。

項目は一般的に使用できるものを記入しています、グリー様の管理している名前に変更下さい。必要の無いものも含まれていますのでそれらは削除下さい。

なお、生命保険を掛けていらっしゃるなら、こくみん共済や県民共済など月々2,000円〜3,000円で一定の保障が得られるものと比較検討下さい。

山中 三佐夫

ファイナンシャルプランナー

-

![]()

1年間実行後に確認してください!

グリー様へ

はじめまして、FP事務所アクトの山中と申します。

今回のグリー様からのご質問につきまして、お応えさせていただきます。

グリー様独自のノート等で、ライフプラン見直しの基本として毎月の収入(+)と諸経費(-)を種類別にまとめてください。

それから、カットできる内容を除いてください。

その結果は、1年間実行後に確認してください。

以上

阿部 雅代

ファイナンシャルプランナー

-

![]()

固定費の見直しと、消費行動の見直し

グリーさん、初めまして。

ファイナンシャルプランナーの阿部雅代です。

現在の家計の収支がわかりませんので、具体的にはお示しできないのですが、一般的には、まず、毎月欠かさず支払っている、固定費の部分を見直します。

例えば、生命保険などです。

それから、家計簿はつけていますか?

きちんとつけて、その中身をチェックしてください。

必要なもの(ニーズ)と

欲しいもの(ウォンツ)=お菓子や、嗜好品等、買わなくてもすむもの。

書き出してみると、意外と、「欲しいもの」を買っているということがあります。

そこに。メスをいれてください。

消費行動に緊張感を持ちましょう。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)