注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

悩んでいる事がありまして。。。

教育費についてですが、一応、自分なりにネット等で色々と調べました。

しかし、その人や地域によって費用がまちまちです。

そうした場合に、どのあたりを基準として考えれば良いのかが、

よく解かりません。多めに計画しているに越した事はないのでしょうが。

まずは、子供を(が)どういったコースに進ませるか?

と言う事から決めないといけない訳ですが。

一応、プランとしては、幼・小・中・高は、公立で考えています。

(高校で私立になる可能性もありますが。)

問題はこの後でして、

大学に行くのか、短大・専門学校に行くのかです。

経済的に、大学(文系)に二人は、正直厳しいと考えています。

ライフプランの当てはめた数字が間違っているのかどうかが、

いまいち解からないので、詳しく教えて頂けたらなと思ってます。

お忙しいとは存じますが、アドバイス宜しくお願い致します。

KEKEさん ( 兵庫県 / 男性 / 31歳 )

回答:4件

専門家

専門家教育費の考え方について

こんにちは。

株式会社FPソリューションの辻畑と申します。

教育費の考え方として、やはり支出は多めに検討しましょう。少なめに検討した場合にはリスクが大きくなります。高校は私立で計算したほうがいいです。金額については平均値を利用するしかありません。文部科学省のホームページに載っています。http://www.mext.go.jp/b_menu/toukei/main_b8.htm

大学についてですが、「経済的に、大学(文系)に二人は、正直厳しい」と書かれていますが、今からあきらめてどうするのですか。子供がどうしても行きたいといわれたらあきらめさせるのですか。行かせてあげるほうで検討すべきです。がんばれば何とかなるものですよ。がんばりましょう。話がそれましたが、ライフプランは私立大学4年間で文系か理系で計算されてはいかがですか。

評価・お礼

KEKEさん

そうですよね。

あきらめてはいけませんよね。

今年に第一子が生まれるので、

二人目が生まれるかどうかはまだ

分かりませんが、一応、

子供二人の設定で計算しました。

厳しく回答して頂き有難うございます。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

渡辺 行雄

ファイナンシャルプランナー

-

![]()

教育資金の件

KEKEさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

大学でかかる教育資金につきましては、インターネットでもすぐに調べられますし、他のFPの方がデータを掲載してもらえるものと思われます。

尚、お子様の教育資金の負担につきまして、必ずしも親が大学の授業料などを負担する必要はないと考えます。

私のまわりや会員の方の中にも奨学金を利用して大学を卒業し、今は毎月少しずつですが、返済をしている方はたくさんいます。

親がライフプラン設計をとおして、子どもの教育資金のことを考えることは、将来のマネープランのうえからも、とても有意義なことです。

ただし、経済的な理由から、お子様の可能性の芽をつみ取ってしまうことは避けていただきたいと考えます。

多少費用はかかっても、困ったときにファイナンシャル・プランナーに相談することで、解決できることがたくさんあると考えます。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

評価・お礼

KEKEさん

奨学金の利用ですか。

余り詳しく把握していませんので、

後日、調べてみます。

子供に対する思いは、

生まれるとより実感できると思いますので、

これから頑張りたいと思います。

貴重なご意見有難うございました。

吉野 充巨

ファイナンシャルプランナー

-

![]()

各段階の学習費です

KEKE 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

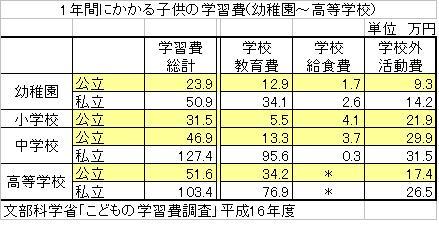

文部科学省調査統計で平成16年の学習費が出ています。全国平均ですが、最も信頼が置けるものと考えます。その数値は別途掲示します。纏めた数値は

お子様の学習費の総額は、幼稚園から高校まで公立で進むと約400万円、小学校のみ公立の場合は約1000万円以上になります。これに大学の費用がかかります。

幼稚園 公立3年 約72万円 私立3年 約150万円

小学校 公立 約190万円

中学校 公立 約 141万円 私立 約382万円

高等学校 公立 約 155万円 私立 約311万円

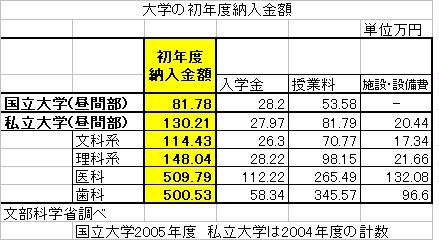

大学 国立 約 243万円 私立文系 約380万円 理科系 約507万円

高校までは塾代も入っています。

専門学校はばらつきが大きく、どのような学習をされるかで異なります。ターゲットを絞った段階で各校のHPで授業料を確認するのが一番と考えます。

(例えばデジタルアートの関係へ、美術の関係へ、情報システム、ホテルなどの接客業等です)

終日通う専門学校の授業料の年額は大学の費用と大きな隔たりはありません。卒業までの年数を変えて試算下さい。

なお、ライフプラン作成に必要なツールとして、ライフイベント表とキャッシュフロー表があります。私のHPにサンプルを掲載していますので宜しければご一読下さい。

http://www.officemyfp.com/planningtool.htm

本日12時に「20代から始るライフイベント表」を追加しています。

補足

総務省の家計調査平成18年によれば

各世代の教育費の負担は

子供が高校や大学に在学すると考えられる,世帯主が40歳代及び50歳代の世帯で教育関係費が多くなり,特に,授業料や教材への支出が多いのは40歳代の世帯で、年間25万円ほど掛かっています。

50歳代の世帯では,仕送り金が教育関係費の44.1%、20万円弱を占めています。

これを示すグラフは下記に載っています。

http://www.stat.go.jp/data/kakei/family/4-3.htm#3

但し、これらの比率・金額は全世帯に渡りますから、文部科学省のデータが、学童の費用としてより実状に近いものです。

参考のため記載します。金額の変化をお読み取りください。

30歳未満 86,173円

30歳代 182,805円

40歳代 568,966円

50歳代 422,131円

60歳代 58,623円

評価・お礼

KEKEさん

詳しく回答して頂きまして有難うございます。

HPは大変参考になりました。

休みの日にゆっくりと検討したいと思います。

山中 三佐夫

ファイナンシャルプランナー

-

![]()

ライフプランは○○様の生活の基準として!

KEKE様へ

はじめまして、FP事務所アクトの山中と申します。

今回のKEKE様からのご質問につきまして、お応えさせていただきます。

現在から将来に亘るライフプラン作成には統計的な基準を活用して、ユーザー様が自由な要望に沿って夢をつくるのです。

その夢をKEKE様の生活の基準として応用されれば良いと思います。

以上

評価・お礼

KEKEさん

早速の回答有難うございます。

やはり統計的な数字を用いた方が

良いのですね。

後日、じっくりと見直したいと思います。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)