注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

はじめまして、これから先この状況のままでよいのでしょうか?

夫31歳 私31歳 長女2年生 次女年中 三女2歳児

収入

夫(19年度)440万 夏、冬ボーナス30万位

私(19年度)80万

月夫24万位(ガソリン代、財形貯蓄15000円引いて)

私6〜7万位

児童手当年間24万

支出

食費4〜5万

光熱費(冬)23000円

パソコン5000円

新聞3000円

携帯(二人)13000円

自動車保険(軽2台)5230円

夫、私共済12600円

子供共済(3人)3100円

スカパー1350円

保育料36000円

夫小遣い30000円

子供費(習い事、オムツ等)10000円

児童会(長女)3000円

雑費、娯楽費10000円

郵便貯金22000円(夫平成24年300万満期、私平成27年100万満期)

他子供(上二人)学資保険100万満期年払いで夏、冬に60000円ずつ

自動車の車検毎年来ます。

固定資産税70000万

月に確実にできる貯金は財形15000円+郵貯22000円=37000円

あとは私の給料から残ったお金を貯金します。

児童手当も普通通帳に入れ使っている状況です。

貯金は財形80万位、満期待ちの貯金、普通通帳に140万(増えたり減ったり)

車も子供が3人なのでいずれ一台は普通車に買い替えをしないといけないのですがめどが立ちません。

毎月はなんとかやっては行けていますがこのペースでの貯金でこの先子供が大きくなることを考えると不安です。三女が小学校に入る時には私も正社員で仕事を探そうとは考えています。ローンの見直しもありますしどのようにしよいかわかりません。普通通帳の貯金も減っていくばかりです。私が正社員ではたらけるようになるまでの辛抱でしょうか?

やいさん ( 広島県 / 女性 / 31歳 )

回答:4件

専門家

専門家まずは今後の予定を書き出しましょう。

こんにちは。

株式会社FPソリューションの辻畑と申します。

まずは、今後の予定、目標、夢を具体的にご家族の年齢をいれ書き出しましょう。そして、次にいくらそのときに必要なのか検討してみてください。情報はインターネットでいくらでも取れます。

最後にそのお金をどのように貯めたらいいのか検討です。または、何パーセントで運用したらいいのかの検討です。そして、その運用にあった金融商品を選びましょう。

どう考えてもたまらないというのであれば、支出を減らすか、収入を増やすかの検討になります。

とにかく、手を動かし紙に書くかパソコンに打ち込むかしてみてください。頭で考えているより見えてきます。がんばりましょう。

評価・お礼

やいさん

ありがとうございます、今の事しか考えていませんでした。先を考え頑張ってみます。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

吉野 充巨

ファイナンシャルプランナー

-

![]()

家計を計るツールと学習費について

やい様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

記載された家計の数値を拝見しましたがムダは少ないと思われます。強いて言えば、毎月の収支勘定をはっきりされることと、年度でどの程度の貯蓄が出来ているか、捉えるようお勧めします。

月々37,000円×12ヶ月+α+学資保険資金60,000円×2回⇒約60万円と推量いたします。

3人のお子様を育てながら年収の10%に相当する分を貯蓄されているのですからきちんとされていると考えます。

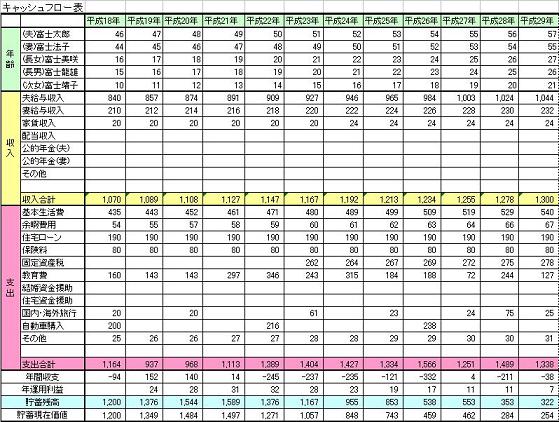

将来の家計を計るツールをご紹介します。

それは、将来の夢や希望をご家族のイベント(例えば、進学・教育費、車・住宅の購入、レジャーや趣味)を費用とともに記載するイベント表。収入・支出そして貯蓄額の年度推移を記入するキャッシュフローv表です。これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。それにより、何時頃からお仕事に就かれ、どの程度の収入が必要かも分かります。

サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

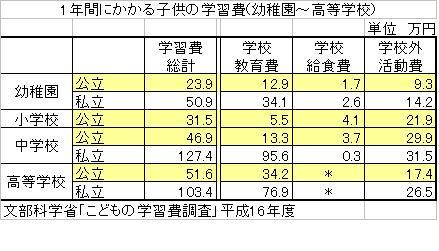

なお、参考のためお子様の学習費を掲載します。

評価・お礼

やいさん

ありがとうございました。

山中 三佐夫

ファイナンシャルプランナー

-

![]()

ローンの見直しを早期に実行!

やい様へ

はじめまして、FP事務所アクトの山中と申します。

今回のやい様からのご質問につきまして、お応えさせていただきます。

現況として、大変な苦労をされ貯蓄をいていることが推測されます。収入をいかに活用するかにつきまして、主なポイントがハッキリと掴めません。

又、支出は家計簿や現金出納帳で衣・食・住に分け無駄をなくす事が大切かと思います。さらに、やい様が考慮されているローンの見直しを早期に実行されることを応援いたします。見直し方法は、他の銀行等で相談されることが先決です。

以上

評価・お礼

やいさん

ありがとうございました。

栗本 大介

ファイナンシャルプランナー

-

![]()

まずはライフプランを作成しましょう

やいさん、はじめまして。

FPの栗本と申します。

見ている限り、家計には特に問題点はないと思います。

やいさんが気にされている不安は「見えない将来」に対する部分が大きいようですので、まずは今後の家計の状況を確認するためのライフプランを作られることから始めてはいかがでしょう。

▼考え方や作り方については下記のページをご参照ください。

http://fpoasis.jp/modules/smartinvest/item.php?itemid=6

今後、子どもにかかるお金については、私立か公立かや、習い事をどうするかなどで随分と変わってはきますが、まずは文部科学省などが出している全国平均の数値を目安に表を埋めていかれれば結構です。

▼文部科学省「子どもの学習費調査」

http://www.mext.go.jp/b_menu/toukei/001/006/07120312/003.htm

大雑把なものであっても、こういう表を作ることで、毎年の収入と支出のバランスや貯蓄額がどの程度になるのかを把握することができると、例えばやいさんが働かれるにしても、どのぐらいの収入を確保すればいいのかなどがわかるようになりますし、車の買い替えなどの計画も具体的にイメージしやすくなるものです。

今回の質問内容では住宅ローンの詳細はわかりませんが、見直すことによる効果なども、よりつかみ易くなるのではないかと思います。

評価・お礼

やいさん

ありがとうございます。早速活用させていただきます。

やいさん

ローンを忘れていました。

2008/03/13 19:402350万借入 1.05% 3年固定(以降0.4%優遇) 月66880円 来年10月にローン切り替え時期になります。

この現状の生活をしているとどのようにローンを組み直すか悩みます。再来年の4月になれば次女も小学校に上がるので保育料が2万円位にはなると思います。最初を安くローンを組んだためこれから先を伸ばすとどこまで膨れ上がるのか・・・

。借り換えをするのが良いのか年数を長くすればよいのか分かりません。私が早い時期に正社員で働くことを考えた方が良いのかとも考えますが保育料は上がり、今以上のバタバタする毎日を考えると不安です。

やいさん (広島県/31歳/女性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)