注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

前職を早期退職し、まとまった退職金をもらったのが数年前。現在の職場でも正社員として安定していますが、勤続年数を考えると退職金はほとんどあてにならないということなどを考えて、手持資産の運用をようやく考え始めました。娘(高2・中1)とわたしの3人暮らしで持ち家(ローンなし)です。長女は東京の理系国立大を目指しています。次女はもしかすると高校から私立(大学は文系)になるかもしれません。

所有資産は、

普通(貯蓄)預金 1700万

公社債投信(7年ほったらかし)730万

さわかみファンド 275万(積み立て中)

ドル預金 50万(長女の留学費用の残金)

ユーロ預金 140万

現在46歳で年収は税込み700万程度(この先もあまりあがる見込みはありません)

多少のリスクも考えながらお金に働いてもらうことを真剣に考えたいと思っています。

何から行えばよいでしょうか。

tomorinさん ( 愛知県 / 女性 / 46歳 )

回答:6件

専門家

専門家教育資金の見積もりをしましょう。

tomorin様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談内容、拝見しました。お子さんが、高2と中1とのこと。これから本格的に教育費が掛る時期に入りますので、まずは、教育資金の見積もりが必要です。

ちなみに、教育資金の見積もりの際には、下記のデータが参考になると思います。

・文部科学省「子どもの学習費調査」

・文部科学省「私立大学入学者に係る初年度学生納付金平均額調査」

・国立大学等の授業料その他の費用に関する省令(文部科学省令)

また、東京の理系国立大志望とのことですので、旅費、宿泊代、合格後の下宿代なども予算に入れておいた方が良いですね。

これらの資金を銀行預金で確保した上で、それを超える資金を投資信託等による長期運用に回されると良いでしょう。

その他、わからないことなどありましたら、個別メール相談も承ります。詳しくはお問い合わせください。

評価・お礼

tomorinさん

教育費の全体像については、ぼんやりとしか考えていませんでした。まずは教育にかかる全資金について洗い出してみようと思います。ありがとうございました。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家さわかみファンドを活かしてポートフォリオを構築

tomorin様 バームスコーポレーションの杉山と申します。

現状では、さわかみファンドだけが資産運用の範疇ですね。ポートフォリオを構築するとすれば、さわかみファンドを活かす形で構築すればよいでしょう。

具体的には、今後の短期的な資金ニーズを判断した上で、普通預金と公社債投信の一部を、リスクのある資産に変更する作業になります。

さわかみファンドは日本株式に投資するファンドですから、質のよい外国債券ファンドをマッチングさせるのが分散投資の観点からはよいでしょう。これが最初の作業だと思います。

さらに、外国株式投信またはETFも分散投資の観点から考えるとよいかもしれません。

日本債券は、個人向け国債を考えられるとよいでしょう。

最終的に、内外の株式・債券にバランスよく投資するポートフォリオを構成されるのがよいと思います。

評価・お礼

tomorinさん

ありがとうございました。

個人向け国債については一度真剣に検討しなくてはいけないと思っていました。どんなバランスでいくのかまず考えて見ます。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

吉野 充巨

ファイナンシャルプランナー

-

![]()

資産配分を最初に立案ください

tomorin様初めまして。オフィス マイ エフ・ピーの吉野充巨です。

資産に働いてもらうために、最初に行うことは資産配分です。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

従いまして、全金融資産を預金と国内外の債券と株式への分散投資をお勧めします。資産配分の対象は、1.定期預金(ネットバンクが金利が高めでお勧めです)、2.日本債券(国債)、3.日本株式、4.外国債券、5.外国株式の5資産への配分をお勧めします。

tomorin様のお考えで、ローリスク・ローリターン、ミドルリスク・ミドルリターン、ハイリスク・ハイリターンの運用をお選びになり、資産配分をお決めください。定期預金と日本債券への配分が大金なれば大きいほどリスクは低くなりリターンも低くなります。

例えば5資産に均等配分すると、リターンは3.5%で、リスクが8%に抑えられた配分になります。

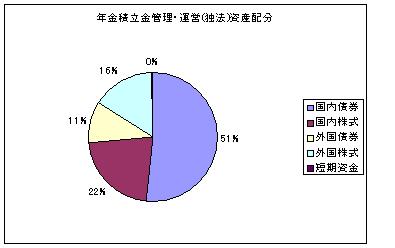

私のHPに資産配分シリーズとして資産配分検討表とともに、年金を運用している、年金積立金管理運用独立行政法人、年金基金連合会や企業年金連合会の資産配分、そして各資産クラス別の期待収益率を掲載しています。宜しければご一読頂き、参考としてください。

http://www.officemyfp.com/assetclass-1.html

また、私のHPにインデックス・ファンドとETF(上場投資信託)Fを掲載しています。こちらも参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

なお、外貨預金よりも外貨MMFが為替手数料も安く、利回りも高いため有利と考えます。次回外国債券の配分を考慮される場合はMMFをお勧めします。

評価・お礼

tomorinさん

丁寧な回答ありがとうございます。

HPも拝見してみます。

一度配分について見当します。

ありがとうございました。

吉野 裕一

ファイナンシャルプランナー

-

![]()

もう少し分散してみては・・・

はじめまして、tomorinさん。

''マネースミス''の吉野です。

拝見したところ、為替の分散もされてますし投資信託での運用もされているようですね。

ただ、1年後には娘さんの大学進学ですので、取り崩しを考える資産と生活費を残した資産でもう少し投資信託を分散されても良いと思います。

その翌年は、次女の娘さんが私立となると教育費も大変になってくるでしょう。

リスクの無い若しくは少ない商品で学費などにする資産を運用されてはいかがでしょう。MRFやMMFなどが良いのではないかと思います。

退職金の代わりにと考えられている資金は、株式投資信託なども購入されると良いでしょう。

株式投信も国や地域などで分散投資されれば、リスクを抑えた運用が出来ると思います。

また、企業年金が無いのであれば個人型の確定拠出年金で運用するという方法もあります。

税制面でのメリットがありますので、ご検討されると良いでしょう。

また何かありましたらご連絡下さい。

評価・お礼

tomorinさん

MRF、MMFはほとんど考えていませんでした。

まずは教育費から考えて見ます。

ありがとうございました。

ファイナンシャルプランナー

-

![]()

目標リターンを割り出すところから始めてみませんか?

tomorinさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

お子さんの教育資金は別にあるのでしょうか?

ない場合やあっても不足する場合は公社債投信を当ててはいかがでしょう?

教育資金をまず確保、その他生活予備資金を残して積極運用したいですね。

現在の配分はさわかみ投信ということは日本株式型のみです。

海外株式型もいれましょう。

さらに海外債券型もほしいところです。

外貨預金は為替リスクを伴う割には利回り的に効率的とはいえません。

時機を見て長期債券で運用する海外債券型ファンドへの移行を考えるといいと思います。

一度ライフプランを立ててみて退職金や年金なども考慮しキャッシュフロー分析を受けてみるといいですね。100歳まで底のつかない目標リターンが割り出せます。目標リターンがでたらそれから配分を考えます。それがFPがオススメする運用方法です。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

評価・お礼

tomorinさん

ライフプランはおおまかにできているので、キャッシュフロー分析を受けることを真剣に検討して見たいと思います。ありがとうございました。

渡辺 博士

ファイナンシャルプランナー

-

![]()

まず必要なのは教育資金ですが・・・

ファイナンシャルプランナーの渡辺博士です。

現状を拝見すると、たしかに今真剣に考える必要があるのは教育資金です。

あらゆる統計をみても、お子さんの年齢から教育資金に重点を置くのは必然的。言わずと知れたところです。

しかし、tomorinさんストックとフローを考えてみて下さい。

現状、最大のストックである普通預金、このままにしておくことはやはりもったいないと思います。

MMFやMRFを中心とした、流動性の高い資産運用を講じるのが最も有効です。

普通預金と同じく流動性を高める必要性は教育資金に充てるため。

公社債投信としての割合が増えてしまいますが、お子さんが年子であることを考えると仕方がないと思われます。

もしも、リスクが取れるなら、バランスファンドも悪くはないのですが、短期間の運用では、リスクを取る割には収益性があまりない形となりそうです。

同時にフローも考えて下さい。

ほとんど毎月の生活費に充てることはないはず。

少しでも積立をして下さい。

お勧めは養老保険です。

短期の資産形成ですので、一時金を少し入れ、不足額を保険料として支払い続ければ、必要時期には満額そろえることができ、且つ、予定利率から考慮すれば公社債投信よりも大きな利回りが期待できると思います。

この積立は、その後の資産形成においても基礎を築く結果となりますので見逃せません。

さわかみファンドもいいのですが、リスクを考慮すると考えてしまいます。

ただし、教育資金ではなく長期的な老後の資金ならうなずけます。

あと、外貨預金ですが、現状の利回りを考えるとお勧めできません。外貨MMF、もしくは外債をお勧め致します。今なら短期債も出回っているようですので、それを利用すればいいと思います。

いずれにしても、ライフプランが第一ですから、すべての行動はライフプランを検討してからとなりますので、よくご検討なさって下さい。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

アネシスプランニング株式会社

(お金と住まいの専門家)