注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

回答:7件

専門家

専門家一つ一つの項目の積み上げを行ってみましょう。

メイロさん、ご質問ありがとうございます。

ファイナンシャル・プランナーの大間武です。

ご質問の「生涯費用について」ですが、

単純に計算して見た場合に

月平均30万円の生活を60年間続けた場合には

30万円×12ヶ月×60年=2億1,600万円必要となります。

ただし、一度に上記の金額が必要なわけではなく

半分以上の期間は働きながら(収入を得ながら)

生活を行っていきますよね。

一方、仕事をリタイアした後のセカンドライフは

年金と働いている間に準備していた貯金等で生活することになりますので

給与収入等を得て生活をしている間に

リタイアした後の準備をしっかり行えるかが重要となります。

せっかく良い質問をしていただいたので

これをきっかけにメイロさんの長期計画を立てて

早めの準備をはじめてください。

なんとなく行動するより、

しっかりとした意思と考えを持って行動すれば道は開かれます。

回答専門家

- 大間 武

- (千葉県 / ファイナンシャルプランナー)

- 株式会社くらしと家計のサポートセンター 代表取締役

お金にも“心”がある。送り出す気持ちで賢く上手な家計管理を

法人、個人の形態を問わず、クライアント(お客様)のパートナーとして共に次のステージを目指し、クライアント(お客様)の質的成長にコミットします。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家生涯費用について

おはようございます。

株式会社FPソリューションの辻畑と申します。

一生涯の費用は人により違います。毎日をどのように暮らしたいのか。今後何をしたいのか。何がほしいのか。何歳まで生きるのか。本当に人それぞれです。

余計なことかもしれませんが、今22歳ですよね。一生涯の費用を考えるよりはまずは一生懸命働きましょう。そしていろんな経験やいろんな世界を見ましょう。その中でいろいろ考えることや気づくことがあると思います。

生涯費用より、一生涯いくら稼ごうか。そのお金で何をしようかと考えたほうが人生面白いですよ。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

専門家

専門家ライフプランとお金の関係について

メイロ様、こんにちは。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご質問の件、素晴らしい視点と思いました。

ファイナンシャル・プランニングは、まずはじめに、「結婚前や退職までに平均いくらくらい必要なのか」を考え、「人の一生にかかる費用」を見積もり、そして、金融、保険、税務等の知識を使って、生涯お金に困らない暮らしを守っていく技術です。

しかし、メイロ様の場合は、いくらくらいなのか。。。と考えた場合、単純に答えのでる話ではありません。まだお若いので、将来のイメージが掴めていないと思いますが、人生は、山あり谷ありで、とても今から予想できるものではありません。

では、ライフプランを立てるのは、意味がないのでは。。。と多くの方は考えます。

この問いに対する私の最新の答えは、「ライフプランは変わるもの」ということです。なので、その人に最適なお金のプランもどんどん変わっていきます。

例えば、ライフプランが固まっていない今であれば、時間を味方につけた長期分散投資をはじめるチャンスです。一方で、目前に、住宅購入や独立開業などの大きな資金の必要が迫ってからでは、長期分散投資をはじめることは難しくなります。

ファイナンシャル・プランニングは、奥が深い分野です。

これをきっかけに、少しでも本質的な部分にご興味を持っていただけると、幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

渡辺 行雄

ファイナンシャルプランナー

-

![]()

生涯費用の件

メイロさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『人の一生にかかる...いくらかかるのでしょうか。』につきまして、一生にかかる費用につきましてはご指摘のとおりケースバイケースとなりますので、ひとそれぞれ異なります。

よって、こちらからいくらと提示することはできません。

お子様が生まれた場合の教育資金など、ご自身でこれから各年ごとに予定しているライフイベントとそれにかかる費用を入れていただくことで、ライフプラン表が作成できますので、作成していただくことをおすすめ致します。

そうしていただくことで、メイロさんの場合の生涯費用は幾らになるのかにつきまして、おおよその目安はつかめると思います。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

阿部 雅代

ファイナンシャルプランナー

-

![]()

平均を知ることよりも。

メイロさん、初めまして。

ファイナンシャルブランナーの阿部雅代です。

サラリーマンだとすれば、普通は、自分の収入の範囲で生活していて、特に、親からの遺産等の収入がなければ、生涯賃金の範疇で生活しているということになるかと思います。

多くは、収入の器に応じて、支出も増やしていく傾向にありますし、平均値がわかったとしても、あまり意味はないと思います。

それよりも、自分は、どう生きたいのかという基準に基づいて、プランを作ることの方が重要です。

平均がこうだからという軸の設定は、他人を基準に決めることになります。

自分の人生の軸は、自分の軸で決めましょう。

吉野 充巨

ファイナンシャルプランナー

6

![]()

消費支出の積算(生涯費用)は約2億2420万円です

メイロ様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

ライフプランに沿った、家計収支は個々の家庭で異なりますが、全体の平均値として生涯に必要な費用をお答えします。

総務省の家計調査では、24歳以下、25歳から29歳、・・・60歳から64歳、そして65歳以上の、5歳ごとに区分された「勤労世帯の年齢階層別収支」を発表しています。それを基に試算しますと

22歳から85歳までの実収入は約3億3960万円で、

消費支出は2億2420万円です。(これが必要な費用です)

残念ながら実収入と消費支出の差額の大半は、税金と社会保険費用になります。この数値がお求めになっているものに一番近い数字になります。

この資料の有る総務省ホームページは下記になります。

http://www.shiruporuto.jp/finance/tokei/stat/pdf/data01.pdf

但しこれらは全世帯の平均ですから、メイロ様ご自身のライフ・デザインとライフライフ・プランにより、ファイナンシャル・プランニングを作成することで、必要な費用が判明します。

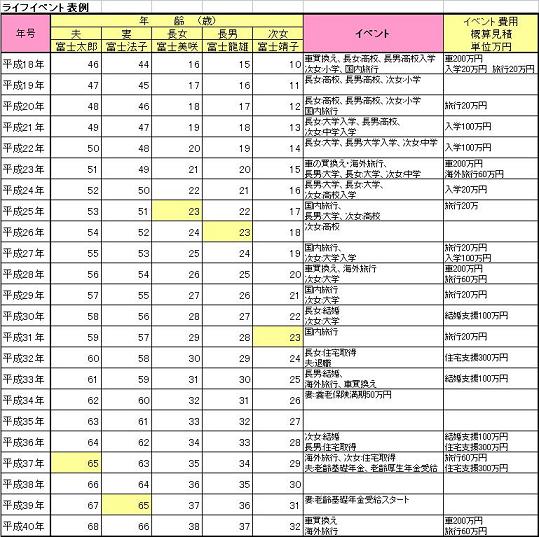

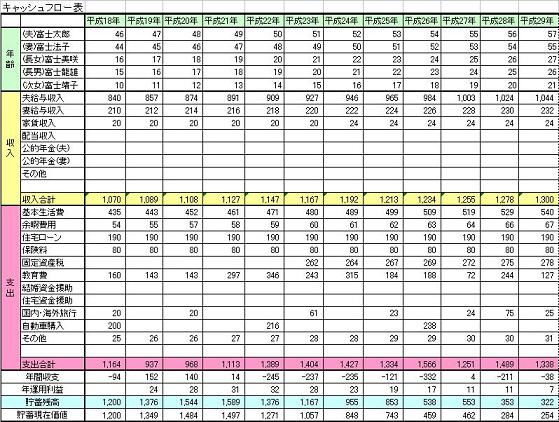

これを機会に将来の夢や希望をご家族の出産・育児・入学、車・住宅の購入、レジャー・趣味など費用とともに記載するイベント表。収入、支出そして貯蓄額の年度推移を記入するキャッシュフロー表の作成をお勧めします。これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

なお、今週土曜日19日に、「明るい未来のライフ・プランを創りませんか」セミナーを開催します。宜しければご参加ください。

http://www.officemyfp.com/seminerannai.htm

渡辺 博士

ファイナンシャルプランナー

-

![]()

もう一度ライフプランをよく考えましょう

ファイナンシャルプランナーの渡辺博士です。

メイロさんの疑問は純粋に誰でも考えることだと思いますよ。

でも今までメイロさんの先輩は、ライフプランを考えるということを知らなかったため、漠然としてしまったのです。

メイロさんはライフプランを知ったことだと思います。

ご自身の結婚前や退職までの時に、どのような暮らしをしていたいかを考えてみて下さい。

どんな家に住み、どんな仕事ぶりで家族を養うのかいろいろ妄想してみるといいですよ。

その時、頭の中でこれならできそうだと思った暮らしが目標です。

この目標は、メイロさんができる!と強く思い、必ず成功させてみせるという強い信念があれば、必ずその目標は達成できます。

つまりその目標に達するまでに、どのようなことをしなければならないのか。又いくらぐらい資金が必要なのかを考え、今それができるならすぐにやればいい。もし5年や10年、もっとかかりそうなら、その足りないものを補うべく努力をすればいいのです。

資金的な側面では、その妄想をライフプラン表に置き換えてみるとよくわかります。

今、その目標を達成させるためには、何をしなければならないかを。

資金が足りなければ、まず働くこと。お金がなければ始まらない。そして次は貯めること。銀行へ行ってもほとんど残高がないようなら目標へは遠い。そしてその二つをやってもだめなら最後に資産運用をする。

結論として、まず目標をいつ頃までに達成するか決める。そして一心不乱に働くことでフローを作る。そしてフローの中からストックを作る。ストックができてきたらそのストックにもリスクを負わせ、メイロさんと一緒に働くことで資産を増やし目標をクリアしていくのです。

つまり、結婚前や退職までに平均いくらくらい必要で、いくらくらいかかるのでしょうか。と聞くのはメイロさん自分自身にですよ。

がんばって下さい。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)