注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

結婚3年目

主人(32歳)月収(平均)手取28万円

妻(32歳)月収(平均)手取12万円

貯金は定期など入れて、200万円ほどです。

子供は1歳3ヶ月

家賃 4万円

夫小遣い 4万円(2万円は前の子の養育費)

国民健康保険 2.5万円

国民年金 1.4万円

市民税(月)0.4万円

保育園料 2.4万円

夫生命保険 2.1万円(死亡の場合1千万・60歳になった時に、利率も変動型の年金として受け取る事もできる保険)

夫 医療保険 0.45万円(入院一万円・終身)

夫 ガン保険 0.15万円(入院一万円・終身)

夫 ケガの保険0.3万円(大工の為にねんの為)

私 医療保険 0.5万円(入院一万円・終身)

私 ガン保険 0.3万円(入院三万円・終身)

私 個人年金 1.0万円(60歳で660万円戻る)

娘 生命・学資保険 0.8万円(18歳で160万円)

二人分 車保険 0.8万円(2台分)田舎なので必要

食費 3万円

子供おむつ代・衣服代 1万円

その他レジャー費 2万円

通信費(二人分) 2万円

ガソリン代(二台分)1.5万円

私小遣い 1万円

定期預金(毎月3万円)

全て、合計すると34.6万円毎月支出です。

私が働かなくなると毎月、赤字になります。

来年は、家も建てる予定で、1500万円を銀行で住宅ローンを組む予定です。

このままでは、やっていけなくなるのは目に見えています。何を削ったらいいのでしょうか?

宜しくお願い致します。

わかっちさん ( 長崎県 / 女性 / 31歳 )

回答:7件

専門家

専門家保険を中心に他の項目も再確認しましょう。

わかっちさん、ご質問ありがとうございます。

ファイナンシャル・プランナーの大間武です。

早速ご質問の件ですが、

毎月の収入に占める保険料(5万円)の割合は

ご主人さまのみの収入では2割弱になっています。

各種支出項目の中でも一番高い金額です。

☆わかっちさんご家族に必要な保険・保障となっているかを

再度確認しましょう。

そして、同じ保障で保険料が安い保険商品がないかも確認しましょう。

また、住宅を建てる予定とのことですが

☆購入まで・購入後の家計収支がどのように変化するのかを

シュミレーションしてみましょう。

合わせて長期の計画(10年以上)も立てていただき

今後訪れるライフイベントに対して

早めの準備ができる様に準備を進めましょう。

ご主人さまのみの収入でやりくりするには

支出の見直しも必要ですが

収入増もご検討ください。

評価・お礼

わかっちさん

有難うございました。

早速、色々と調べてみたいと思います。

回答専門家

- 大間 武

- (千葉県 / ファイナンシャルプランナー)

- 株式会社くらしと家計のサポートセンター 代表取締役

お金にも“心”がある。送り出す気持ちで賢く上手な家計管理を

法人、個人の形態を問わず、クライアント(お客様)のパートナーとして共に次のステージを目指し、クライアント(お客様)の質的成長にコミットします。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家家計について

こんにちは。

株式会社FPソリューションの辻畑と申します。

奥様が働かないと毎月の積立を抜いても3.6万円マイナスになりますね。支出の見直しが必要でしょう。特に保険料のしめる割合が大きいですね。

奥様もご主人様も見直す必要があります。死亡保険はどのくらい必要か万が一の時の支出と収入を計算しましたか。医療保険は、全てを保険でカバーしようとすると保険料が高くなり、すぐに入院しないと損をします。入院のための現金も積み立てておきましょう。そのお金とのバランスを考え検討です。詳しくは、私のコラムをご覧ください。

学資保険については、現状金利が低いためによくありません。銀行などで積み立てたほうがいいですね。

個人年金保険についても金利の低い時期の加入ですとインフレリスク(物価が上昇し、貨幣価値が下がるリスク)があり問題があります。

保険と貯蓄について再度検討の必要があります。

評価・お礼

わかっちさん

いつも有難うございます。

学資保険は、本当にお付き合いで、入ったものなんで、実は辞めたいのですが・・・

主人の友達なんで、なかんか断りづらくて。

検討してみたいと思います。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

専門家

専門家具体的、合理的に見直しを。

FPの岩川です。はじめまして。

まず、保障の不足を補うと同時に保険料を削減しましょう。

進学により異なりますが、お子様がいらっしゃるので、1千万の保障では不足です。

もしも、お父さんに万一のことがあっても、

子供には、

「自分と同じような教育を受けさせてあげたい」

「楽しい思い出を残してあげたい」と思いませんか?

学生時代は、勉強だけでなく、友人との付き合いなど楽しい思い出がたくさんできるものです。お父さんの万一によって、子供への負担は極力回避したいものです。

1千万の保障では、遺族年金などを含めても、満足のいく教育が受けられるか疑問です。

まず、貯蓄性の高い保険を減らして、お父さんの万一の保障を掛け捨てで準備します。

そうすれば、必要な保障(保険金)が準備できるともに保険料を削減できます。

また、お父さんの万一の保障が準備できれば、学資保険にある保障機能が不要になるケースがあります、保障が不要ならば、保険(学資保険)の利用価値はなくなります。

教育費は、定期預金または、変動商品の選択となります。

それと、60歳になったら年金として受取れるとありますが、年金移行を行うと死亡保険金は、消滅(年金総額程度しかもらえません)または減額です。

60歳になっても、お葬式代くらいは、保険で残したいと考えはしませんか?

保障は保障。貯蓄は貯蓄で、本当にその場に立ったときに、どのような形がベストか具体的に想像しましょう。

どうしても、保険で貯蓄をしたいのであれば、「保障として加入する保険」と「貯蓄用の保険」と目的別に準備します。

そのように契約しておけば、保障は継続し、年金として受取りたい保険は、年金移行ができます。

それから、家計全体の中に物価上昇に対応できる変動商品の準備がありませんので、一部検討した方が良いでしょう。

このように具体的、合理的に考えれば、デメリットなく支出を減らせませんか。

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

専門家

専門家貯蓄と保障は、分離して考える。

わかっち様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

いただいたデータを拝見し、毎月の保険料については、貯蓄と保障を完全に分離して、ゼロベースから組み立て直した方がよいのでは、と思いました。

医療保険、ガン保険、ケガの保険は、いわゆる掛け捨ての保険と思いますが、夫生命保険、個人年金、学資保険は、貯蓄と保障が混在した保険です。

貯蓄性の保険部分は、予定利率が低ければ、生命保険、個人年金などでコツコツと老後資金を積み立てるよりも、その分を計画的に住宅ローンの繰り上げ返済に充当した方が、有利になる可能性が高いです。

解約はもったいないとお考えであれば、払済保険への変更などを保険会社にご相談されると良いでしょう。(但し、解約返戻金が少ない場合等は、変更できないことがあります)

それから、万一の時の保障ですが、国民年金の第1号被保険者ですと、サラリーマンのように遺族年金は手厚くありませんので、1千万の死亡保障では、不十分な可能性があります。したがって、医療保険の入院日額を削ってでも、逓減定期保険などで死亡保障を厚くした方が安心感は高まります。

以上、回答が遅くなりましたが、ご参考にしていただけると、幸いです。

評価・お礼

わかっちさん

分かりやすい回答有難うございました。

死亡保障ですよね・・・。私も掛け捨ての全労災などで考えてみたいと思います。

学資保険も本当は、辞めたいんですよね。

もう一度、ちゃんと考えてみたいと思います。

有難うございました。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

渡辺 行雄

ファイナンシャルプランナー

-

![]()

保険の見直しの件

わかっちさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

家計支出につきまして、余分な支出は特に見あたりません。

十分に家計は管理されています。

尚、ご質問いただいている支払い保険料から見た場合、ご主人様の生命保険2.1万円は削減の余地があります。

掛け捨ての定期保険に切り替えていただく。さらに逓減定期保険に切り替えれば、支払い保険料をある程度は削減することができますが、これで家計支出がプラスに転じる訳ではありません。

その効果は1万円程度に過ぎません。

家計支出の削減を考えることも大切ですが、支出を削減するよりも、わかっちさんが今の収入を維持していただいた方がよろしいと考えます。

貯蓄の目標額として手取り月収の15%は最低でも貯蓄するようにしてください。

わかっちさんの場合、月6万円となりますので、あと3万円は貯蓄に充当してください。

そして収入が見込める今のうちにしっかりと貯蓄をしていただき、万が一のときには貯蓄の一部を充当してしのいでいただくことをおすすめいたします。

来年、家を建てたうえで、住宅ローンを支払うようになると、わかっちさんの収入に対する依存の度合いはさらに増していくことになります。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

評価・お礼

わかっちさん

渡辺先生有難うございました。

とっても参考になりました。今はきついけど、

貯金だと思って、生命保険、個人年金の3.5万円は続けていきたいと思います。

そして、二人目を出産すると、産休に入るので

その前にまた貯蓄をしていきたいと思います。

また、色々と相談する事もあるかと思いますが

宜しくお願い致します。

吉野 充巨

ファイナンシャルプランナー

-

![]()

保険の見直しの観点です

わかっち様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

わかっち様がご自分でお書きになった様に、保険料の支払が大きすぎます。一度ゼロベースで考えてみては如何でしょう。

保険は、後に残されたご家族の生活を保障するためのもので、公的な遺族年金+貯蓄+奥様の収入では、不足するだけの金が出足ります。また貯蓄型の保険でなく、保障額に見合った掛け捨てのものをお勧めします。その点で月に2000円から4000円で一定の保障の得られる県民共済やこくみん共済もご検討ください。

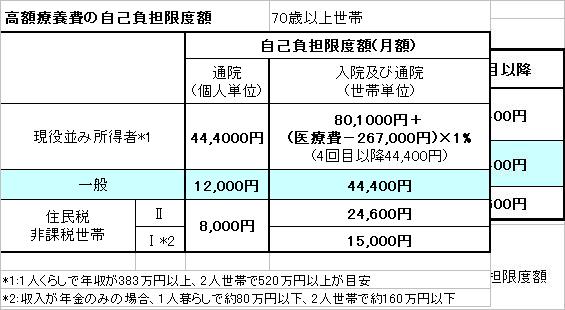

また、医療保険も国民保険制度で賄えない部分を保障するものです。高額療養費制度により、医療費部分はご家族が窓口で30万円支払った場合でも87,430円の負担で足ります。

私のHPに支払額の計算式がありますので参照ください。

http://www.officemyfp.com/kougakuryouyou.htm

そして、節約できた金額を貯蓄やローン返済に充てるようお勧めします。

なお、既に実行されているかも知れませんが家計の改善は、

1.定期預金に自動積立などで予め貯蓄に充てる。

2.支払額の大きなものを順に並べ、一つずつ削減を検討する。

3.そして、家計簿をつける

ことが有効とされています。

評価・お礼

わかっちさん

先生。有難うございます。

こくみん共済とか、是非検討してみたいと思います。でも終身ではないけど大丈夫なのか、ちょっと心配です。

ファイナンシャルプランナー

-

![]()

保険は必要な分だけ掛け捨てで!

わかっちさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

1500万円の住宅ローンを30年返済3%で考えると毎月の支払いは6万3240円です。

今の家賃が4万円ですので、このままでは月3万円の貯金が8000円しかできないことになりますね。

ではどこを削ればいいのでしょう?

国民年金と国保がありますが、ご主人の分でしょうか?

そうであれば1000万円の死亡保障では大幅に不足します。

この際掛け捨てで必要な保障を確保し、貯蓄性のある保険はやめましょう。

将来これを年金で受け取るとしてもたいした年金にはなりません。

保険と貯金をかねて・・・と思わないで保障は保障、貯蓄とわけましょう。

ここで15,000円は削減できます。

同じことが個人年金やこども保険にも言えることです。

利回り的には決してよくはありません。

住宅ローンが始まって支出が増えるのであれば保険を掛け捨てにして支出増に備えましょう。

ここで18000円が削減できます。

以上で保険料として支出になっていたものが33000円貯金ができることになります。

合わせると4万円の貯金ができますね。

そのうちの月2万円は教育資金、1万円は老後資金として積立をしましょう。

あとは削るだけでなく何とか収入アップを考えたいものですね。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

わかっちさん

生命保険について教えて下さい。

2007/12/20 13:42先生のおっしゃる通り、今のうちに貯蓄をもう少し増やしたいのですが、上にも表示の通り、主人の生命保険(年金移行型。金利変動タイプ)2.4万円。私の個人年金(1万円)私の個人年金は、40年払い込みで、総額480万円なんですが、戻ってくるのは、660万くらいです。今解約しても120万くらいしか戻ってきません。主人の分も2年くらい払ってますが、今解約するとほとんど戻ってきません。もったいないような気がするので、この3.5万円は老後の貯金にとも思うのですが、どうでしょうか?国民年金なので、年金もあまり当てになりません。教えて下さい。宜しくお願い致します。

わかっちさん (長崎県/31歳/女性)

わかっちさん

生命保険は掛け捨てがいいのでしょうか?

2007/12/20 13:47先生、いつも有難うございます。

今、積立型の生命保険は、1000万円の保障なんですが、42歳までの生命保険は、主人の親が入ってる分で1500万の保障もあります。

42歳過ぎてから、また増やすのは、掛け金も大きくなるのでしょうか?

個人年金の1万円を、老後の貯金にするのは、だめでしょうか?

480万円払って、660万円戻りはあんまり良くありませんか?

よく、分からないので教えて下さい。

わかっちさん (長崎県/31歳/女性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)