注目のQ&Aランキング![]()

対象:投資相談

回答数: 5件

回答数: 2件

回答数: 3件

吉野 充巨

ファイナンシャルプランナー

-

![]()

資金量と運用リスクとの関係をご紹介します

タンニコ2 様

初めまして、ライフ・プランの実現と資産運用を支援するオフィス マイ エフ・ピーの吉野充巨です。

回答とはいえませんが、年間24万円を投資・運用で得るための資金量と運用のリスクをお答えいたします。

月々2万円(年間24万円)の収入を投資・運用で得るにはかなりの資金が必要になります。

また、確実に収入が上がるわけでは有りません。

1.個人向け国債の購入で得ようとすると、個人向け国債5年固定の前回の金利は0.44%ですので、

税込みでは約6818万円が必要になります。(20%の税金がかかります)

2.定期預金での預金利率では、ネットバンクで0.55%が提示されていますから、税込みで約5,454万円必要になります。

上記1.2は元本保証です。

3.リスクをお取りになって運用する場合でも、期待リターンが3%の場合で1,000万円が必要になります。この場合単年度の運用成果はマイナスになる場合もあります。

(期待リターン3%とは定期預金と、国内外の株式と債券を対象とする投信に均等に資産配分分散した際に得られるコスト込みの概算値です)

4.全てを株式で運用された場合でも、期待リターンは5%程度(税込みで)と予想されますので、約500万円程度の敷金が必要になります。

この場合のリスクは、19%程になりますから、最悪ケース(リスク2)の場合、リターンが-31%の年もあることを前提として運用することになります。最良の場合(リスク2)には+43%の収益になる可能性も有ります。

上記のリスク(収益のぶれ)を考慮して、長期投資をお考えになる場合に、長期的には予想平均収益率(期待リターン)が3%であったり、5%に為るものです。

補足

なお、デイトレードは売買コストが長期投資より過大になりますので、多くの場合損失を出す可能性が高くなります。

またFX取引では、大きく儲かる方もいらっしゃいますが、一方で大損をして市場から退場を余儀なくされた方も大勢いらっしゃいます。

長期的に利益を出し続けるのは困難と思われます。

上記の特性を踏まえ、確実に24万円を得る場合には、資金量を増やして元本保証に近い運用をされること、または投資ではなくパート等の給与収入のご検討をお勧めします。

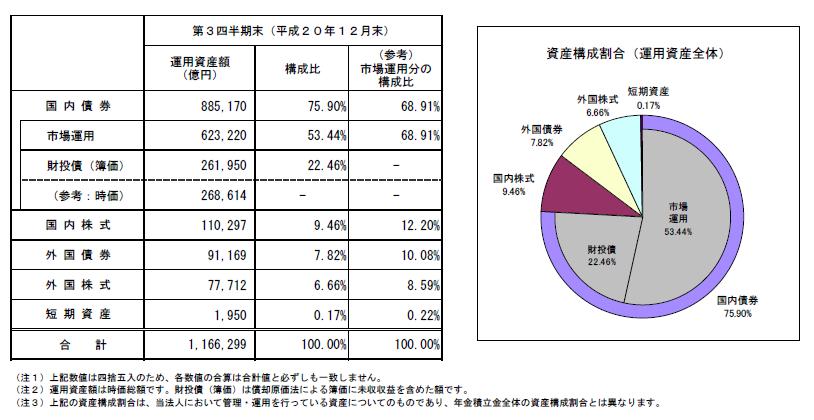

なお、我々の年金を管理・運用している独立法人が公表している資産配分とと目標リターンを参考として掲載します。期待リターンの数値に着目ください。

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

(現在のポイント:2pt)

![]()

この回答の相談

大変、安易な質問で申し訳ありません。

副収入で、月2、3万円あればなぁとよく思います。

定期預金よりは良いのではと思いリスクの少ない投資信託も最近始めました。

何か二つ目の仕事をしたほうが良… [続きを読む]

タンニコ2さん (愛知県/33歳/男性)

このQ&Aの回答

このQ&Aに類似したQ&A