注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

保有資産へのアドバイスと資産配分決定のお勧め

september30 様

初めまして、ライフ・プランの実現と資産運用を支援するオフィス マイ エフ・ピーの吉野充巨です。

ご質問に有りますとおり、資産配分に偏りもあり資産形成に効率的でない商品があります。

できれば、この機会に資産配分を見直され、長期運用に相応しいポートフォリオを組まれるようお勧めします。

資産形成に必ずしも相応しくないもの

1.毎月分配型などの多分配型投信です。

毎月配当型投信は必要ですか

http://profile.allabout.co.jp/pf/officemyfp/column/detail/11424

むしろ、分配金の無いものを保有されることをお勧めします。

2.外貨預金は為替手数料が高く、為替リスクがありますから、リスクに対してリターンが伴いません。同じ為替リスクを取られるならば、流動性も高く為替損益が非課税の外貨mMFをお勧めします。

外貨預金と外貨MMFどちらがお勧め

http://profile.allabout.co.jp/pf/officemyfp/column/detail/24556

3.仕組み預金は、設定された条件が整わなければ、元本割れになることもあります。ご自分で他の方に仕組みを説明できる程度には理解されていらっしゃいますでしょうか。もしそうでなければ、今後のご購入はできるだけ避けられるようお勧めします。

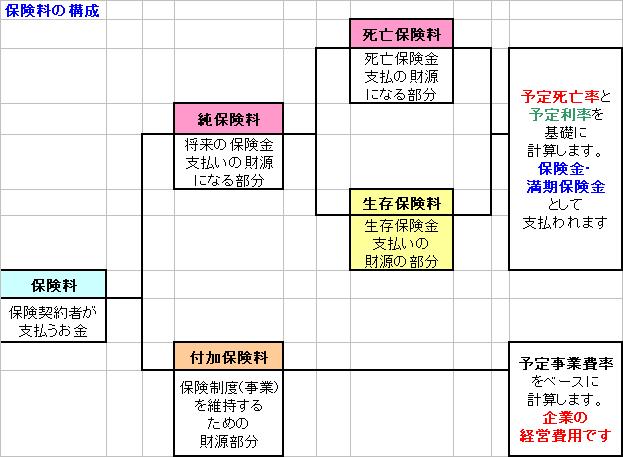

4.生命保険は図に有るように貯蓄という観点からは効率的ではありません。保険料のうち、生存保険料部分が運用されていて、付加保険料は郵貯の事業費分になります。

2018年に返戻金を得た際には、株式と債券を対象とするインデックスファンド等に分散を図ることをお勧めします。

なお、独り身の時には生命保険の必要性はきわめて低いものになります。

以上が商品自体へのアドバイスです。今後の投資・運用に際し、下記のような手順でご自身のアセットアロケーションとポートフォリオを組まれるようお勧めします。

補足

様々な実証研究によれば十分に分散されたポートフォリオで組む資産運用の成果の91%は当該資産配分によって決まると報告されています。

私は、今回のリバランスに際し、定期預金(ネットバンクの1年物がお勧めです)、日本債券(国債)、日本株式、外国債券、外国株式、5資産クラスへの分散投資をお勧めします。

例えば、5資産に均等配分では、期待リターンは3.5%、リスクは8.0%になり、年間の運用が68%の確率で-4.5%〜+11.5%の範囲になります。運用結果の95%の範囲では、-12.5%〜+19.5%の幅に収まります。

リスクを抑えるには定期預金と日本国債の比率を上げ、収益を求めるには日本株式と外国株式への配分を高めることでコントロールします。

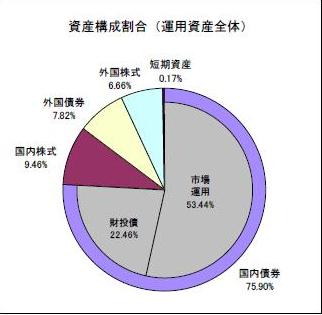

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

また、ご存知の通り、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

従いまして、資産配分方針に基づき、保有資産でのETFの購入と、毎月積み立てはインデックス・ファンドの購入をお勧めします

私のHPにインデックス・ファンド、日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。参照下さい。

http://www.officemyfp.com/idxfund-1.html

http://www.officemyfp.com/toushishintaku-7.html

http://www.officemyfp.com/ETF-1.htm

なお、ご相談はメールでも承ります。また、セミナーも毎月開催しています。

http://www.officemyfp.com/seminerannai.htm

(現在のポイント:-pt)

![]()

この回答の相談

現在約1000万円ちょっとの資産と、養老保険があります。内訳としては、

?県民債200万円(年利1.35%2013年5月償還)

?グローバルソブリン毎月分配50万円(2008年5月購入)

?日興の財産3分法毎… [続きを読む]

september30さん (福島県/38歳/女性)

このQ&Aの回答

このQ&Aに類似したQ&A